Možností pôsobenia vlastníkov vo firmách je viacero. Spoločník môže byť zamestnancom a zároveň aj konateľom. Môže dostávať odmenu za svoju funkciu vo firme alebo si bude ako vlastník vyplácať len podiel na zisku.

Tieto pozície vo firme majú rôzne výhody, ale aj úskalia. K najvhodnejšiemu spôsobu fungovania sa spoločník často dopracuje až po čase. Pravidlá však presne určujú zákon o sociálnom poistení, Zákonník práce a daňové zákony.

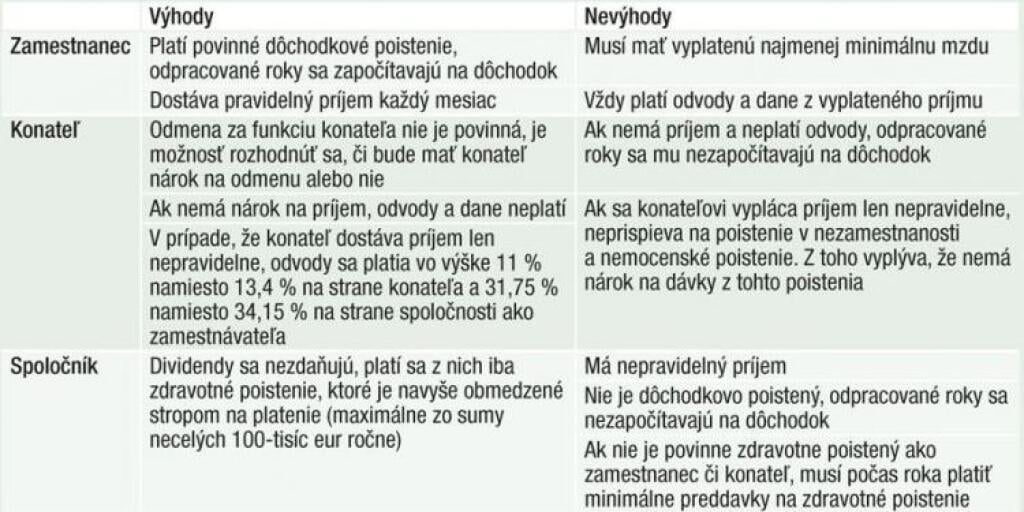

Spoločník ako zamestnanec

Spoločník sa môže rozhodnúť, že bude vo firme zamestnancom. To znamená, že uzavrie s firmou riadny pracovný pomer podľa Zákonníka práce. Spoločnosť sa musí ako zamestnávateľ zaregistrovať na daňovom úrade, v Sociálnej poisťovni a zdravotnej poisťovni. Na daňovom úrade tak musí urobiť najneskôr do pätnástich dní od vzniku povinnosti zrážať daň alebo preddavky na daň.

Spoločník vo firme podpíše vyhlásenie, v ktorom uvedie, či si bude uplatňovať nezdaniteľnú časť základu dane a daňový bonus. Príjem sa mu bude zdaňovať rovnako ako každému inému zamestnancovi.

Okrem dohodnutej odmeny v pracovnej zmluve môže spoločník ako zamestnanec dostávať aj iné peňažné aj nepeňažné príjmy. Podľa zákona o cestovných náhradách si môže účtovať náhrady pri pracovných cestách. Tie majú výnimku zo zdanenia, čo sa však netýka vreckového na zahraničných pracovných cestách. Má nárok aj na gastrolístky. Ak používa auto, ktoré je zaradené v majetku spoločnosti, aj na súkromné účely, čo je bežné, ide o jeho nepeňažný príjem. Ten sa zdaňuje sadzbou jedného percenta z obstarávacej ceny vozidla za každý aj začatý mesiac používania.

Na zdravotné odvody platí spoločnosť desať percent a zamestnanec štyri percentá, do Sociálnej poisťovne je výška odvodov 9,4 percenta pre zamestnanca a 25,2 percenta pre zamestnávateľa.

Výhodou takéhoto postavenia spoločníka vo firme je istota dôchodku v budúcnosti. Nevýhodou vysoké daňové a odvodové zaťaženie. Čiastočne sa to dá obísť tak, že spoločník bude vo firme pracovať len na kratší pracovný čas, pár hodín v mesiaci. Bude tak mať nízky vymeriavací základ a z neho bude platiť nižšie odvody.

Spoločník ako konateľ

Majiteľ nemusí byť vo svojej firme zamestnaný, ale môže tu figurovať ako konateľ a za svoju prácu bude dostávať odmenu. Právne sa takýto vzťah riadi príslušnými ustanoveniami Obchodného zákonníka. Zamestnancom síce nie je, ale daniam, odvodom a iným povinnostiam sa nevyhne. Výška odvodov závisí od toho, či ide o pravidelný alebo nepravidelný príjem.

„Spoločník a zároveň konateľ môže mať so spoločnosťou obchodnoprávny vzťah založený mandátnou zmluvou alebo zmluvou o výkone funkcie. Aj tu však ide o príjem zo závislej činnosti, kde sa spoločnosť považuje za zamestnávateľa, a teda platiteľa príjmu zo závislej činnosti,“ vysvetľuje Vladislav Lichý, právny expert advokátskej kancelárie Soukeník – Štrpka.

Jednoduchšia je podľa neho zmluva o výkone funkcie, kde nie sú žiadne štandardné pracovnoprávne povinnosti spojené s evidovaním dochádzky, vyčerpanej a nevyčerpanej dovolenky, výpočtom priemerného zárobku, vedením sociálneho fondu či povinnosťou zabezpečenia stravovania zamestnanca.

Vzťahy vo firme z pohľadu daní a odvodov

PRAMEŇ: Deloitte

Kombinácia príjmov

Aby firma na odvodoch a daniach nezaplatila príliš veľa, odporúča V. Lichý majiteľovi príjmy nakombinovať. „Spoločník, ktorý je zároveň aj konateľom alebo zamestnancom v tej istej spoločnosti, si môže svoj čistý príjem skombinovať z dvoch základných druhov príjmu – vyplateného na základe zmluvy o výkone funkcie alebo pracovnej zmluvy a ako podiel na zisku spoločnosti.“ Z dividend sa totiž platia len zdravotné odvody.

Konečnú výšku čistého príjmu konateľa, respektíve zamestnanca a zároveň spoločníka jednoosobovej eseročky však ovplyvňuje viacero iných limitov. Treba tiež myslieť na existenciu dvoch sadzieb dane z príjmov fyzických osôb (19- a 25-percentnej), znižovanie výšky nezdaniteľnej časti dane na daňovníka a na manželku v závislosti od výšky základu dane, minimálne a maximálne vymeriavacie základy pri platení poistného, ročné zúčtovanie zdravotného poistenia a tiež na platenie zdravotného poistenia z dividend.

Optimálne nastavenie pomeru medzi príjmom konateľa, respektíve zamestnanca a príjmom z dividend môžu tiež ovplyvniť aj iné príjmy podnikateľa – napríklad z predaja cenných papierov či z prenájmu nehnuteľností.

Ako nastaviť zmluvy

Z daňového a odvodového pohľadu sa dajú zmluvné vzťahy vo firme ľahko odlíšiť, ale podľa riaditeľky daňového oddelenia spoločnosti Deloitte Ľubice Dumitrescu problémy bývajú pri samotnom zmluvnom nastavení. Vzťah medzi spoločnosťou a zamestnancom je pracovnoprávny, ale vzťah medzi spoločnosťou a konateľom je obchodnoprávny. A to je podstatný rozdiel.

„Stretávame sa s tým, že konateľ, ktorý je aj zamestnancom, má len jednu pracovnú zmluvu a v nej je napísané, že táto zmluva pokrýva aj jeho fungovanie a odmeňovanie ako konateľa. Funkcia konateľa však nemôže byť v nijakom prípade zahrnutá do pracovnej zmluvy zamestnanca.“

Druhou možnosťou býva, že konateľ a zároveň zamestnanec má len pracovnú zmluvu, v ktorej sa však nerieši jeho pozícia konateľa. Takto sa pozícia konateľa nerieši „papierovo“.

Aj keď Obchodný zákonník nevyžaduje písomnú formu zmluvy medzi spoločnosťou a konateľom, Ľ. Dumitrescu upozorňuje, že problém môže vzniknúť, ak sa konateľ bude dožadovať odmeny, ktorá mu patrí za funkciu konateľa. Takáto situácia môže nastať, ak sa „lúči“ so spoločnosťou nedobrovoľne alebo nebodaj v konflikte.

Ľ. Dumitrescu odporúča, že najlepším riešením je vzťah medzi konateľom a spoločnosťou upraviť v písomnej zmluve. V nej treba dohodnúť, či a akú odmenu bude konateľ dostávať za konateľstvo.

Často sa stáva, že v slovenských obchodných spoločnostiach sú konateľmi aj zahraniční občania, pričom majú aj iné zmluvné vzťahy v iných štátoch.

„Tu treba riešiť najmä odvodovú otázku, pretože podľa legislatívy Európskej únie musí jej občan platiť odvody len v jednej krajine. Pravidlá, v ktorej krajine to bude, sú dané. Nie je teda možné platiť napríklad z rakúskej odmeny odvody v Rakúsku a zo slovenskej odmeny konateľa ich platiť zároveň na Slovensku.“

Ako sa platia odvody z príjmov (%)

Zmluva o výkone funkcie

Pravidelný príjem: Celkovo: 47,55 z toho spoločnosť 34,15 konateľ 13,40

Nepravidelný príjem: Celkovo: 42,75 z toho spoločnosť 31,75 konateľ 11,00

Pracovná zmluva alebo dohoda

Celkovo: 48,60 z toho spoločnosť 35,2 konateľ 13,4

PRAMEŇ: Soukeník – Štrpka

Odborná spolupráca na seriáli:

|

|

Partner seriálu: