Po roku 2012, keď museli mnohí manažéri peňažných ústavov skloniť hlavy reportujúc akcionárom medziročne nižšie zisky či dokonca straty, sa mohli znova pochváliť lepšími číslami. Zbavili sa tŕňa v podobe vysokých úrokových nákladov spojených s drahými vkladmi, ktoré ich kvárili predtým. Darilo sa im zvyšovať úrokové výnosy, lebo rástli v úveroch obyvateľstvu. Práve toto bolo a je miesto, kde môžu dolovať svoje zlaté zrniečka. Celkové hodnoty ziskov si banky zlepšili nižšími nákladmi na kreditné riziko pohľadávok a navzdory vysokému bankovému odvodu sa vrátili k dvojcifernej návratnosti kapitálu.

Bez zmeny

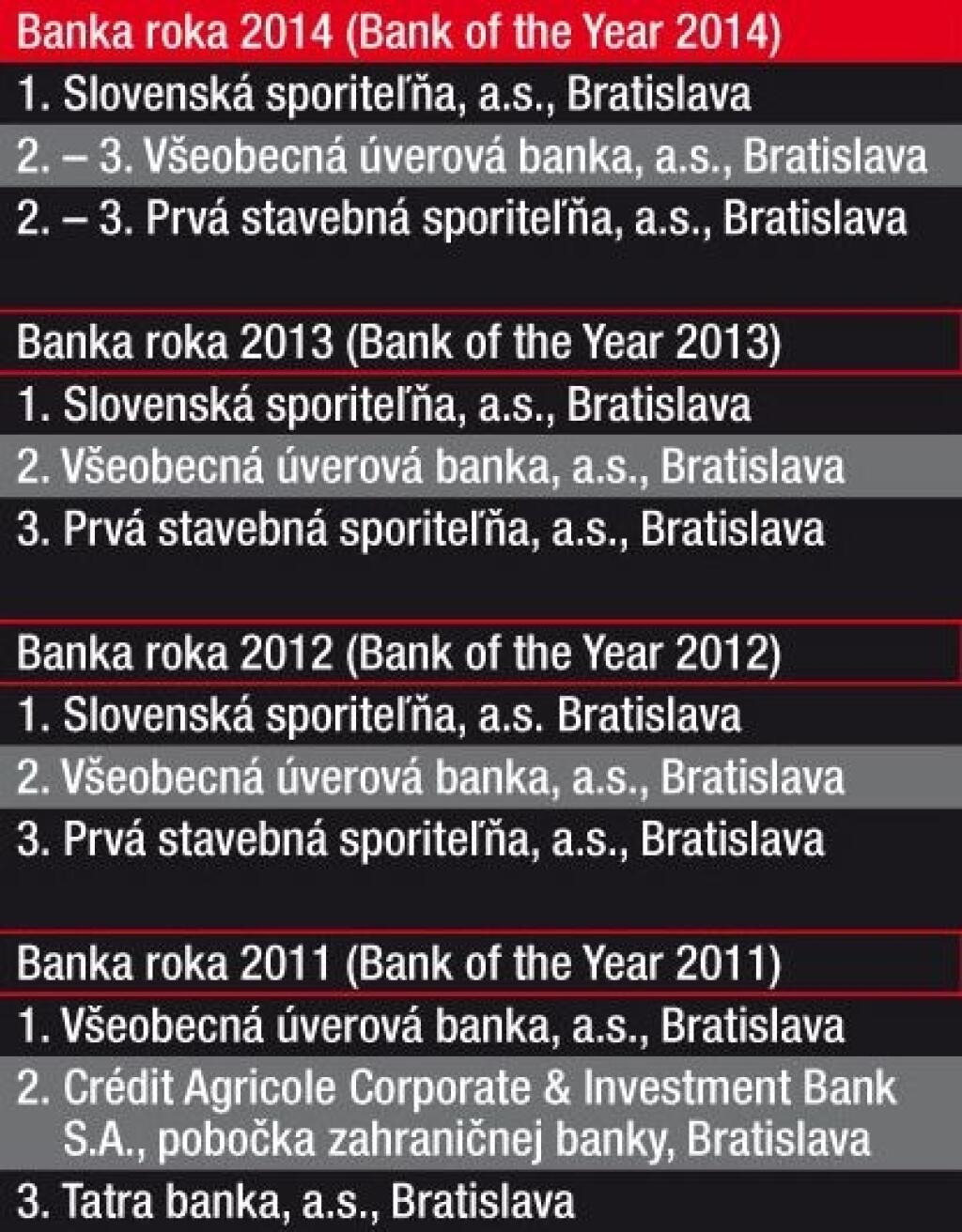

V hodnotení najúspešnejšej banky roka aj tentoraz titul obhájila najväčšia finančná inštitúcia Slovenská sporiteľňa. Ešte viac zvýraznila svoj náskok pred ostatnými hráčmi, keď sa jej opätovne darilo získavať viac vkladov a znova sa začala približovať k najvyššiemu zisku dosiahnutému pred dvomi rokmi. Ani druhá či tretia priečka v hodnotení najúspešnejšej banky roka neokúsili nové meno. Netradičnou novinkou je akurát to, že o tieto priečky sa musia podeliť dvaja hráči. Každý z iného poľa finančného spektra – jeden z čisto bankového a druhý zo sféry stavebného sporenia. Rovnaký výsledok vytvorili rozličnou skladbou bodov v hodnotených kritériách VÚB a Prvá stavebná sporiteľňa (PSS).

| Banka roka 2014 | ||||

| Výročná cena TRENDU za mimoriadne podnikateľské výsledky | ||||

| Banka | Celkové skóre | Zmena trhového podielu na úveroch 2013-12 (percentné body) | Zmena trhového podielu na vkladoch 2013-12 (percentné body) | |

| 1 | Slovenská sporiteľňa, a.s. | 6,65 | 0,2 | 0,3 |

| 2-3 | Prvá stavebná sporiteľňa, a.s. | 4,45 | -0,1 | 0,0 |

| 2-3 | Všeobecná úverová banka, a.s. | 4,45 | -0,9 | 0,5 |

| 4 | ČSOB stavebná sporiteľňa, a.s. | 3,80 | 0,0 | 0,0 |

| 5 | Tatra banka, a.s. | 3,50 | -0,3 | -0,4 |

| 6 | Wüstenrot stavebná sporiteľňa, a.s. | 2,60 | 0,0 | 0,0 |

| 7 | Československá obchodná banka, a.s. | 2,55 | -0,4 | -0,1 |

| Do hodnotenia sa kvalifikovalo sedem bánk. Vylúčené boli špecializované štátne peňažné ústavy, začínajúce banky pôsobiace na trhu menej ako tri roky, banky, ktoré v rokoch 2013 alebo 2012 hospodárili so stratou, a tiež banky (resp. ich matky) bez investičného ratingu . Počet bodov za jednotlivé ukazovatele vychádza z poradia -- najlepšia banka podľa daného ukazovateľa získava sedem bodov, najhoršia jeden bod. Za najlepšiu sa väčšinou považuje najvyššia hodnota, v prípade pomeru prevádzkových nákladov k prevádzkovým výnosom naopak najnižšia. Výsledné skóre je váženým priemerom bodových ziskov pri jednotlivých hodnotených ukazovateľoch podľa uvedených váh. V hodnotení boli použité individuálne údaje podľa medzinárodných štandardov pre finančné výkazníctvo IFRS. | ||||

| PRAMEŇ: údaje poskytnuté spoločnosťami, zostavila TREND Analyses | ||||

Tabuľku so všetkými údajmi, ktoré vstupovali do hodnotiaceho modelu, nájdete v tlačenom TRENDE 44/2013, v prehľade kompletných tabuliek z ročenky TREND TOP 2014 alebo v digitálnej verzii vydania na webe a v tabletoch.

TREND aj v tomto ročníku ponechal hodnotiace kritériá ako v minulosti. Zmeny podielov na trhu úverov či vkladov dopĺňali ukazovatele ziskovosti a efektívnosti. Podiel na hodnotení mala aj kapitálová primeranosť, ktorá ukazuje na vybavenosť banky vlastnými zdrojmi v pomere k rizikovo váženým aktívam. Pripravenosť na zhoršenie úverového portfólia meria takzvaný Coverage NPL ratio, pomer opravných položiek k hrubým zlyhaným úverom. Do hodnotenia sa i tento rok dostali len banky, ktoré dosiahli v sledovanom období zisk, podnikajú na Slovensku dlhšie ako tri roky a ony alebo ich matky majú investičný rating od niektorej renomovanej ratingovej agentúry.

Obhájená špica

Slovenská sporiteľňa – najväčší finančný dom v krajine – si nielenže udržala tretí rok za sebou titul najúspešnejšej banky, najviac bodov (či len o jeden menej než konkurenti) získala vo všetkých kritériách. Najpôsobivejší bol jej rast v úveroch. Aj keď sa medzi peňažnými domami na trhu našli menší hráči, ktorým sa podarilo zvýšiť podiel na trhu úverov významnejšie, medzi bankami, ktoré sa kvalifikovali do hodnotenia o banku roka, bola sporiteľňa bankou s najvyšším rastom.

Zaujímavosťou je, že hoci sa zvykla hrdiť označením najväčšia retailová banka, celkovo najväčším úverovým domom bývala ostatné roky VÚB. Vlani VÚB o toto prvenstvo prišla a prvý raz od roku 2009 mala najviac pohľadávok v sektore na konci vlaňajška sporiteľňa.

Body tentoraz zbierala aj vďaka tomu, že sa jej darilo lákať vklady predovšetkým v radoch obyvateľstva. V absolútnom vyjadrení má v sektore stále najvyšší previs vkladov nad úvermi. Slovenská banková jednotka dosiahla aj v roku 2013 robustný zisk, oveľa vyšší, než dokázali vyprodukovať jej najbližší konkurenti. Sporiteľňa zaznamenala menšiu návratnosť kapitálu než pred rokom, pretože mala koncom roka viac vlastného kapitálu. Návratnosť kapitálu mala aj napriek medziročnému poklesu aj tak najvyššiu v sektore.

Medzi hodnotenými domami bola sporiteľňa aj najefektívnejšou bankou, hoci práve v tomto ukazovateli medziročne poľavila. Rovnako ako pred rokom patrila k bankám s najvyšším pokrytím zlyhaných úverov opravnými položkami. Opatrnejšia než ona bola už len VÚB.

Návrat

Aj keď sa VÚB spolu s PSS delia v hodnotení Banka roka o druhú priečku, VÚB mala na trhu v uplynulom roku zvláštny odlesk. Bola to ona, ktorá už predvlani najvýraznejšie ovplyvnila výsledky celého bankového sektora, keď jej zisk klesol pre preceňovanie dlhopisov. A znova celkovými číslami sektora pohla vlani, keď sa vrátila k „svojim“ úrovniam zisku. Ten vlaňajší však stále ďaleko zaostával za skvelým rokom 2011, ktorý bol hviezdny pre viacerých hráčov. VÚB si zlepšila návratnosť kapitálu, no nedosiahla dvojciferné hodnoty tak ako jej rivali.

V minuloročných výsledkoch to nakoniec nebol zisk, ktorým VÚB najviac zabodovala. Najvyšší rast zaznamenala vo vkladoch. TREND v tomto kritériu zohľadňuje nielen bankové vklady upravené o vklady Agentúry pre riadenie dlhu a likvidity a Štátnej pokladnice, ale aj podielové fondy, ak sú súčasťou skupiny. VÚB si zlepšila pomer vkladov na úveroch, čo jej vytvára príjemnejšiu situáciu pre ďalší rast. Hoci to nič nemení na tom, že väčšina významnejších hráčov je na tom z pohľadu krytia úverov vkladmi komfortnejšie.

Ale v úverovaní v hodnotenom roku nesvietila hviezda VÚB obvyklým jasom. Kým nezmenila modely preceňovania v retailových úveroch, strácala podiely na hypotekárnom trhu. Menší rizikový apetít sa odrazil aj na úveroch podnikom. Body tradične zbierala svojím prístupom k tvorbe opravných položiek. Pokrytím zlyhaných úverov opravnými položkami predbehla všetkých konkurentov. Lepšie čísla ako pri vlaňajšom hodnotení má aj v ukazovateli efektívnosti.

Banka roka - história

Prvá, druhá-tretia

Najväčšia stavebná sporiteľňa na Slovensku PSS ťaží najmä zo ziskov, ktoré na tunajšom trhu dokáže vyprodukovať. Inak to nebolo ani v roku 2013, hoci sa jej nepodarilo vykázať také dobré čísla čistého zisku ako pred rokom. I tak mala tretiu najvyššiu rentabilitu kapitálu v sektore, medzi hodnotenými bankami sa nedotiahla len na Slovenskú sporiteľňu.

Silnú pozíciu si udržiava i vďaka efektívnosti, má jeden z najnižších podielov nákladov na príjmoch. K priečkam, ktoré spoločne zdieľa s VÚB bankou, jej pomohli i slušné výsledky v pokrytí zlyhaných úverov opravnými položkami. PSS sa rátalo i to, že sa jej podarilo získať viac vkladov a zvýšiť trhový podiel, hoci v absolútnych prírastkoch bankových zdrojov ju predbehli aj viaceré malé peňažné inštitúcie.

Ťaží z toho, že vklady v stavebnom sporení jej stále zatraktívňuje štát svojou politikou bývania a prideľovaním štátnej prémie. Horšie to bolo v úverovaní, kde stratila kus trhového koláča. Aj napriek tomu, že nie je rovnako vystavená konkurencii a refinančnému boju o klienta ako ony. Poplatkovou politikou pri predčasných splateniach medziúverov si dlžníkov k sebe pripútava viac.

Stabilné a žmýkané

Slovenský bankový sektor je známy svojou stabilitou, o ktorej hovorí nielen Národná banka Slovenska, ale pravidelne napríklad aj agentúra Moody’s. Tento rok sektoru zmenila výhľad z negatívneho na stabilný vďaka tomu, že kapitálové vankúše, zdroje a likviditu dopĺňa priaznivejšie makroekonomické prostredie.

Rok 2014 bude ešte pre banky príjemný. Budú dosahovať zaujímavejšie zisky, o čom svedčia i polročné výsledky. V roku 2015 si však budú musieť poradiť s ďalším nákladom – s príspevkom do fondu na riešenie finančných kríz. Budú ho platiť popri existujúcom bankovom odvode, i keď ten mal byť prapôvodne akýmsi predvojom pre avizovaný rezolučný fond. Útechou pre bankárov bude, že sadzba pre bankový odvod sa vďaka napĺňaniu fondu zníži o polovicu na 0,2 percenta očistených pasív.

Nové pomery v tunajšom bankovníctve nastanú pri bankovom dohľade. V novembri, keď už budú známe výsledky stres testov európskych bánk, preberie dohľad nad významnými finančnými inštitúciami Európska centrálna banka. Celkovo si vezme pod krídla 120 bankových skupín, čo je zhruba 1 200 bánk. V slovenských pomeroch bude dohliadať na Slovenskú sporiteľňu, VÚB, Tatra banku, ale aj ČSOB (aj s dcérskou sporiteľňou) či pobočku zahraničnej banky UniCredit Czech Republic & Slovakia a tiež Sberbank Slovensko.