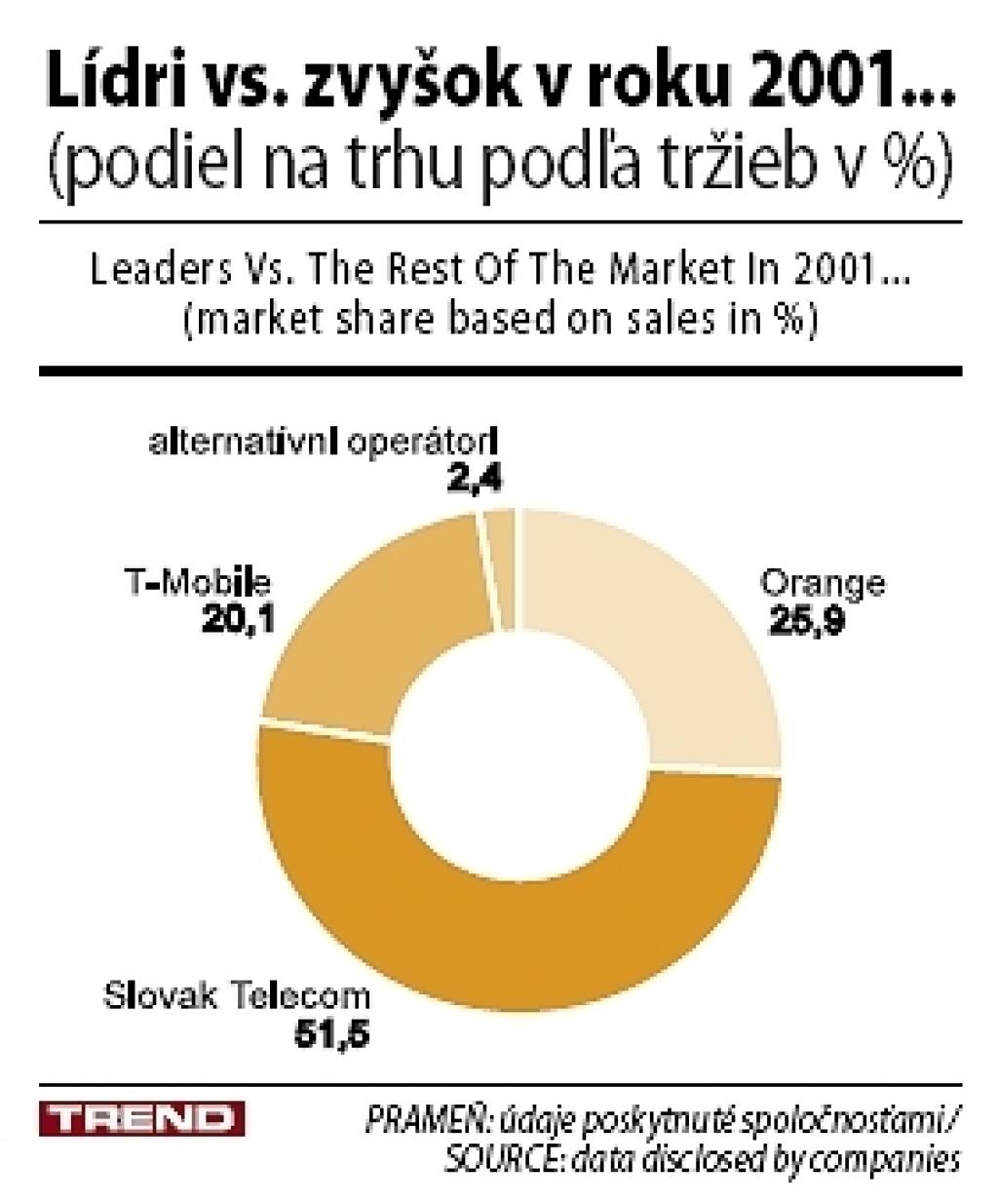

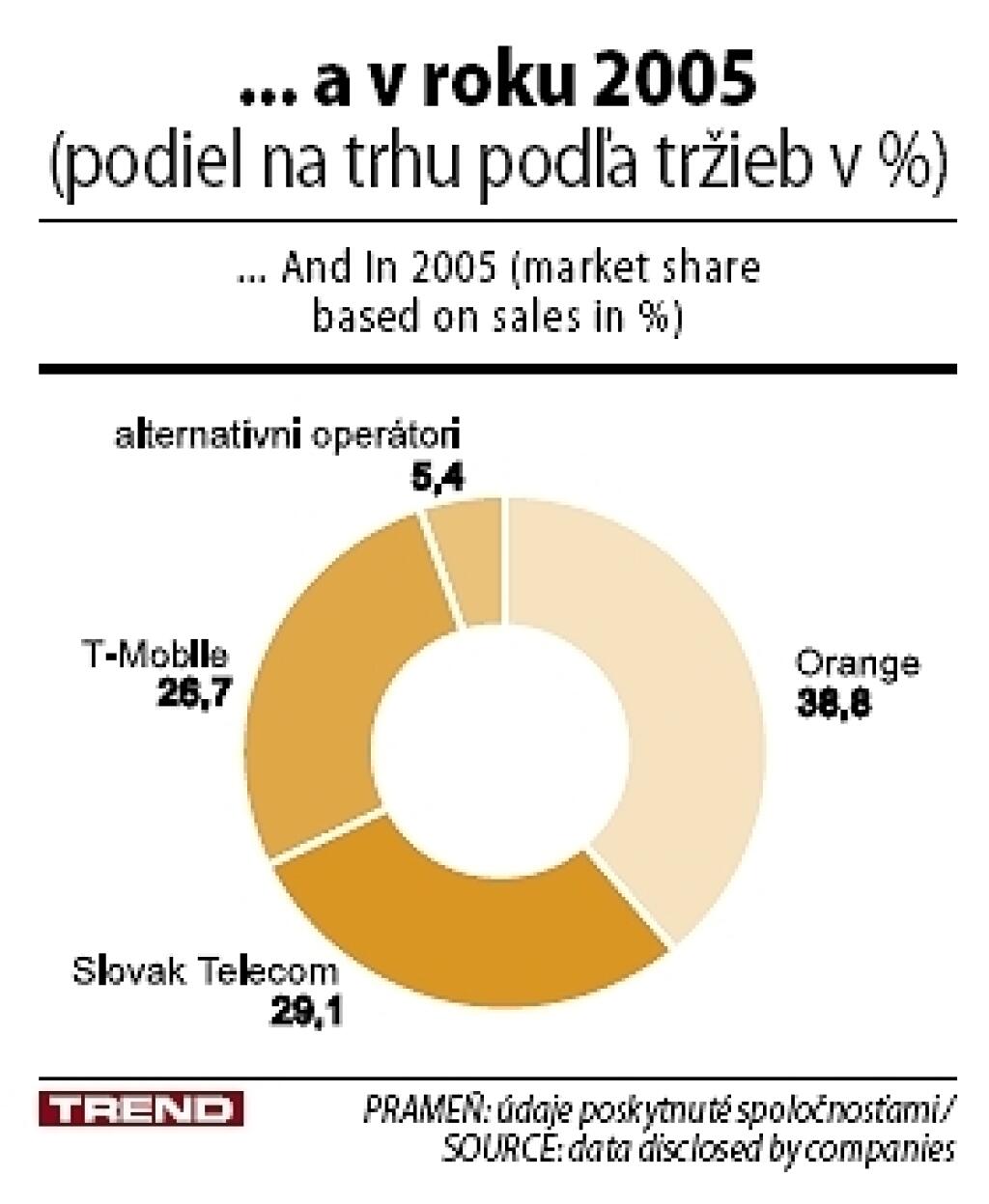

Rebríček telekomunikačných podnikov na Slovensku hovorí jasnou rečou. Trh ovláda triáda veľkých operátorov.

Vlani z každej koruny vynaloženej na telefonovanie, esemeskovanie či pripojenie do internetu utŕžili deväťdesiat halierov. O zvyšný desiatnik sa delí hŕstka stredne veľkých a plejáda malých hráčov, ktorí majú ďaleko od pozície, aby mohli ovplyvniť smerovanie sektora.

Je rozloženie síl na slovenskom telekomunikačnom trhu nezvratné? Alebo existujú možnosti, aby sa radikálne zmenilo? A nájdu sa záujemcovia, ktorí by prípadné príležitosti chytili za pačesy?

Pol roka po tom, čo si TREND vlani v novembri položil tieto otázky, síce odpovede dostávajú iný nádych, no realita sa posunula len o vlas. Pomery na trhu sa začali výrazne meniť, vyzývateľ veľkej trojky sa však stále nenašiel.

Konsolidácia sektora v strednom segmente nabrala obrátky. Nepotrvá dlho a na trhu ostane sotva tretina hráčov, ktorí ešte pred pár mesiacmi dotvárali kolorit telekomunikačnej brandže.

Zreálnil sa i tender na tretieho mobilného operátora, hoci konkrétni záujemcovia o sebe stále nedávajú počuť. Do finále sa dostáva aj predaj rádiokomunikačnej časti Slovak Telekomu (ST), z ktorého by – veľmi teoreticky – mohol vzísť nový relevantný hráč.

A napokon, vládni úradníci rozbiehajú úvahy o vytvorení nového telekomu, poskladaného z infraštruktúr, ktoré ešte ostali pod reálnym vplyvom štátu.

Verejná diskusia.

Oslabenie hegemónie veľkej trojky sa dá, logicky, očakávať najskôr od vstupu nového hráča do mobilného telekomunikačného biznisu, v ktorom sa točia najväčšie peniaze. Orange a T-Mobile profitujú z toho, že ľudia čoraz viac pri telefonovaní uprednostňujú mobil pred pevnou linkou.

A obaja sa chcú presadiť i v službách, ktoré si ich fixný konkurent stanovil za prioritu – v internetovom pripojení a interaktívnych zábavných službách.

Vlani v novembri TREND písal o veľkej pravdepodobnosti, že Slovensko sa dostane do hľadáčika globálneho hráča, ktorý na tunajšom trhu ešte nepôsobí. Uvažoval o britskom Vodafone i španielskej Telefónice, ktorí sa v snahe nájsť nové príležitosti rastu posúvajú čoraz bližšie k slovenským hraniciam.

Obe firmy dosiaľ neurobili nič, čo by svedčilo o ich reálnom záujme o Slovensko. Napríklad Vodafone stále iba opakuje, že sa nebude vyjadrovať k tomu, „či bude alebo nebude hľadať príležitosť v nejakom špecifickom trhu strednej Európy v nejakom časovom horizonte“.

Napriek tomu štátni úradníci naďalej tvrdia, že záujem o vstup do slovenského mobilného biznisu existuje. Termín vyhlásenia tendra na tretieho operátora – do konca júna tohto roka – ostáva.

- NEPREHLIADNITE SÚVISIACE ČLÁNKY:

- 67901>Slovensko vykročilo k znalostnej spoločnosti

- 67903>Eset vedie v raste pridanej hodnoty i v čistom zisku

- 67948>Rast info-komunikačného trhu sa spomalil

- 18007>Kľúčoví hráči stále neposkytujú ani základné dáta (+ rebríčky IT firiem)

- 13737>O telekomunikačnom trhu je málo dát (+ rebríčky telekomunikačných firiem)

- 67899>Abraka dabra, znalostná ekonomika (Komentár)

Navyše, s oficiálnou podporou vlády, ktorá predsedovi Telekomunikačného úradu SR odporučila výberové konanie vypísať. Ak by sa zaň vláda nepostavila, proti tlaku Orangeu a T-Mobilu by sa ocitol úplne sám.

Medzitým regulátor otvoril verejnú diskusiu o podmienkach pre nového mobilného hráča. Zapojilo sa do nej osemdesiat subjektov, od telekomunikačných podnikov, cez poradenské firmy a právne kancelárie až po dodávateľov technológií.

Virtuálny, ale skutočný.

Tretí mobilný operátor nemusí na Slovensko prísť len tak, že vybuduje celkom novú sieť. Existuje model, pri ktorom nový poskytovateľ využíva infraštruktúru etablovaného hráča.

Vo veľkom od neho nakúpi minúty, z ktorých vytvorí vlastné služby a tie predáva pod vlastnou značkou. V krajinách, kde takzvaní virtuálni mobilní operátori pôsobia, napríklad vo Veľkej Británii, patria k najlacnejším na trhu.

Záujem o tento koncept prejavili i provideri pôsobiaci na Slovensku. Stredoeurópsky alternatívny líder GTS by ho rád vo všetkých krajinách, kde pôsobí, teda vrátane Slovenska, aplikoval v nasledujúcich dvoch rokoch.

Počíta s tým, že ak sa mu to má podariť, musí nájsť spoločnú reč so zabehnutými operátormi. A tí zatiaľ tomuto konceptu naklonení nie sú.

Samozrejme, pre GTS a ďalších záujemcov existuje aj druhá možnosť. Počkať, kam to dotiahne regulátor.

Tak či onak GTS neočakáva, že jeho prípadné pôsobenie na mobilnom trhu výrazne ovplyvní celkové pomery. Nesníva o desiatkach percent trhového podielu.

Mobilné služby chce v prvej fáze ponúkať najmä vlastným biznis klientom. Naopak na rezidenčný segment domácností a jednotlivcov by sa mohol vrhnúť niektorý globálny maloobchodný reťazec. Tak to spravilo Tesco vo Veľkej Británii či Aldi v Nemecku.

Podobne ako pri predaji potravín a spotrebného tovaru vytiahli do boja s mimoriadne nízkymi cenami. Či reťazce o realizácii mobilného biznis plánu uvažujú aj na Slovensku, to sa nevie. Je však pravdepodobné, že vzhľadom na ich organizačnú štruktúru si ho najprv otestujú v susednom Česku.

Akvizičný kolotoč.

Kým v mobilnom biznise sa situácia za ostatný polrok nezmenila, vo fixnom prebehlo veľké zemetrasenie. Dve tretiny stredne veľkých operátorov zmenili majiteľa.

Akvizičný kolotoč roztočil najmä peniazmi a investičným adrenalínom nadopovaný GTS. Za jeho majetkovou centrálou s holandskou korešpondenčnou adresou stojí finančná skupina Menatep, ktorá cez zložitý majetkovoprávny prepletenec daňových rajov a offshorov ovláda aj ruskú naftársku spoločnosť Jukos.

GTS, ktorý si začiatkom vlaňajška polepšil pričlenením Aliatelu, uspel v súťaži o české a slovenské aktivity Telenoru. Zabil tým dve muchy jednou ranou.

Kúpou Nextry si podstatne rozšíril portfólio zákazníkov. Pribudli mu domácnosti a malé firmy, na ktoré sa dovtedy nezameriaval.

Akvizíciou Telenoru Networks sa zasa dostal k bezdrôtovým FWA sieťam, ktoré ho spájajú s koncovým zákazníkom bez toho, aby musel využívať služby ST. Malým kamienkom do mozaiky prispela i Quadia DCT, ktorá vlastní a prevádzkuje takmer sto kilometrov vysokokapacitných optických liniek poukladaných na území Bratislavy. Posilnená firma dostala novú štruktúru i vonkajšiu podobu. Zlúčila produktové portfólio, zmenila obchodné meno na GTS Nextra.

Upratuje i druhý alternatívny líder, DanubiaTel. Koncom uplynulého roka dokúpil zvyšnú štvrtinu akcií Swanu, prevádzkovateľa FWA siete, od dlhoročného partnera Energotelu.

Po tejto transakcii mu už nebránilo, aby do podniku vložil zákazníkov, technológie a personál svojho druhého telekomu, GlobalTelu. Ten vznikol pred pol druha rokom zlúčením troch menších hráčov.

Poskytoval služby stredným a malým podnikom, ako aj domácnostiam – kým Swan obsluhoval veľké korporácie. V GlobalTeli ostalo len povolenie na prevádzku druhej FWA siete, ktoré získal v polovici vlaňajška.

Do Swanu sa presunuli i zákazníci na internetový prístup EuroWebu Slovakia, ktorý DanubiaTel kúpil pred rokom. Vo firme ostala len správa slovenskej internetovej domény .sk. Jej staronové zameranie odzrkadľuje aj februárový rebranding na Sk-NIC.

Majetkové pomery sa koncom minulého roka zmenili aj v Slovanete, ktorého akcio-nári na čele s investičným fondom Advent International sa o exit snažili už dlhší čas. O firmu sa usiloval aj DanubiaTel, viac však zabodoval projekt šestice top manažérov Slovanetu, ktorí uzavreli netradičné, no podľa ich slov najmä strategické partnerstvo so systémovým integrátorom a poskytovateľom IT služieb Asseco Slovakia.

Toto angažmán pre vnútorný život Slovanetu znamená predovšetkým koniec stresujúcej nálady vyplývajúcej z čakania na nového majiteľa.

Kým GTS a DanubiaTel zlučujú firmy s totožným corebiznisom, projekt Asseco – Slovanet sa pokúša o integráciu síce teo-reticky nadväzujúcich, no v reáli zatiaľ predsa len málo prepojených odvetví. Vedúci systémový integrátor a softvérový dom chce alternatívnemu providerovi otvoriť dvere ku klientom z korporátneho sveta, ku ktorým by sa inak možno ani nedostal. Počíta s tým, že budúcnosť patrí integrovaným riešeniam zahŕňajúcim dodávku softvéru, hardvéru i dátovej komunikácie.

Alternatívou veľkej trojky môže byť i najväčší slovenský káblový operátor UPC Slovensko. Musí však prekročiť svoj tieň a investovať do celkom nových oblastí podnikania.

Do biznisu s rýchlym internetom už vstúpil. Po troch rokoch je jeho chello minimálne v Bratislave dôstojným konkurentom DSL broadbandu v pevnej sieti.

V polovici roka by sa portfólio UPC malo rozrásť i o telefónne služby. Provider tak bude poskytovať internet, hlas i zábavu (televíziu).

Pravda, v stratégii kompletnej ponuky pre domácnosti – triple play – sa našiel aj ST. Od polovice roka chce vo svojej sieti testovať digitálnu televíziu i sledovanie filmov na požiadanie.

Rádiokomunikácie.

Vyzývateľ veľkej trojky môže, paradoxne a len veľmi teoreticky, vzísť aj z jej samého vnútra. Slovak Telekom totiž finišuje s predajom odštepného závodu a dcérskej spoločnosti, ktoré zabezpečujú distribúciu televízneho a rozhlasového signálu. Rádiokomunikácie a RK Tower nedisponujú len výbavou na šírenie vysielania Markízy či STV. Mohli by svoju infraštruktúru využiť aj na poskytovanie hlasových či internetových služieb. Čiže robiť presne to, čo ST.

A to je kameň úrazu. Telekom si, logicky, nebude chcieť vyrábať konkurenciu.

Pravda, štát, ktorý v ňom vlastní 49 percent, by na tom záujem mať mohol. Obzvlášť keď deklaruje cieľ rozvíjať znalostnú ekonomiku a informačnú bezpečnosť, ktorá stojí na rýchlych a lacných elektronických komunikáciách.

Zlá správa je, že aj keby zástupcovia štátu chceli niečo také dosiahnuť, v orgánoch ST sa nedokážu presadiť. Veď top manažéri rezortu dopravy roky hovorili o tom, že Rádiokomunikácie odkúpi štát, no „na odporúčanie poradcu“ v tichosti zmenili názor a podnik sa predáva priamo strategickému investorovi.

- Podmienky pre tretieho mobilného operátora chýbajú

Vstup ďalšieho borca do ringu mobilnej komunikácie, v ktorom súťažia Orange a T-Mobile, čoraz viac závisí od podmienok, ktoré mu pripraví štát. V situácii, keď na sto obyvateľov Slovenska pripadá 85 mobilov, totiž žiadny nový hráč nebude chcieť začínať tam, kde pred rokmi štartovali jeho zabehnutí konkurenti. A tak očakáva, že regulátor dotlačí Orange a T-Mobile k spolupráci. Že zreguluje ceny hovorov z mobilu tretieho operátora cez ich siete v rámci takzvaného národného roamingu. Že presadí spoločné využívanie infraštruktúry, možnosť umiestňovať nové zariadenia na existujúce stožiare. A že garantuje prenositeľnosť telefónneho čísla zákazníka pri zmene operátora.

V predchádzajúcich výberových konaniach o tretiu mobilnú licenciu sa to Telekomunikačnému úradu SR nepodarilo. Nebude sa situácia opakovať? Nezakape záujem na možnostiach a schopnostiach regulátora? Pred pol rokom si predseda úradu Milan Luknár takýto scenár nepripúšťal. Argumentoval rozšírenými právomocami. V skutočnosti sa podmienky pre tretieho operátora zatiaľ vytvoriť nepodarilo. Opäť sa potvrdilo, že regulácia je zdĺhavá a s nejasným koncom. A že skôr než na razantnosť úradov sa možno spoliehať na „obyčajnú“ biznis dohodu.

Fungujúce opatrenia, smerujúce k národnému roamingu a spoločnému využívaniu stožiarov, sú v nedohľadne. Pravda, prvé, týkajúce sa ukončenia volaní v sieťach Orangeu a T-Mobilu, by sa malo v najbližšom období objaviť v právoplatnej druhostupňovej podobe. Kvôli úplnosti, v prvom stupni ho TÚ SR vydal vlani začiatkom júla. No druhé opatrenie, regulujúce zostavenie spojenia, sa momentálne nachádza ešte len v štádiu prvotných analýz. Ani prvé nariadenie ešte nemá definitívne vyhraté. Orange a T-Mobile ho môžu napadnúť na súde, ktorý, ak ho presvedčia, vykonateľnosť rozhodnutia pozastaví. Ak sa aj mobilní operátori na súd neobrátia, stále budú mať dva zákonom garantované mesiace na to, aby vyšli s takzvanou referenčnou ponukou prepojenia sietí. A tá ešte nemusí znamenať rýchly spád rokovaní so záujemcami o interconnect.

Omnoho bližšie k reálnej prevádzke má prenositeľnosť čísla. Mobilní operátori ju chcú spustiť najneskôr do konca júna. Ak sa tak stane, bude to v prvom rade vďaka dohode Orangeu a T-Mobilu a až potom zásluhou regulátora. TÚ SR do debaty prispel všeobjímajúcim opatrením, ktoré len málo ovplyvňuje výslednú podobu služby. Napríklad k cene sa nevyjadril vôbec. Zákon mu pritom priamo ukladá zabezpečiť, aby poplatky za prepojenie boli nákladovo orientované a ceny služieb pre koncových klientov „nespôsobili nezáujem o ich využívanie“.

Kto sa ním stane, bude jasnejšie už v najbližších týždňoch. Zatiaľ je verejne známy počet uchádzačov v užšom kole (deväť) a identita jedného záujemcu, ktorému táto česť daná nebola (České rádiokomunikace).

Zhodou okolností ide o niekdajšiu sesterskú organizáciu odštepného závodu ST, ktorá sa však po rozpade federácie vybrala iným smerom. Oddelila sa, získala nového majiteľa a začala konkurovať Českému Telecomu. Slovenský podnik tiež získa nového majiteľa, ale môže ním byť aj taký, čo ST do kapusty nepolezie.

Kvôli úplnosti, Rádikomunikácie vlani s 355 zamestnancami dosiahli tržby vyše jednej miliardy korún. To je méta, ktorú žiadny alternatívny provider doteraz neprekonal.

Druhý štátny telekom.

Snahu vytvoriť konkurenciu ST v skutočnosti vládnym úradníkom uprieť nemožno. Keď sa do akčného plánu Minervy, stratégie budovania znalostnej ekonomiky, dostal zámer analyzovať možnosti infraštruktúr podnikov, ktoré ešte ostali pod reálnym vplyvom štátu, málokto mu venoval pozornosť. Získala si ju až štúdia, ktorú vypracovali ľudia z kancelárie splnomocnenca pre informatizáciu patriaceho pod ministerstvo dopravy.

Štúdia navrhuje, aby sa optické prenosové siete a existujúce telekomunikačné aktivity dvoch, prípadne až troch štátnych podnikov presunuli pod jednu strechu. A to ešte v tomto roku.

Základom novej akciovky majú byť Železničné telekomunikácie, odštepný závod Železníc SR. Tie už hlasové, internetové a dátové služby poskytujú, ale väčšinu výkonov realizujú pre tri železničiarske firmy.

Len v malej miere rozbiehajú aj biznis na vonkajší trh. Druhou zložkou nového štátneho telekomu majú byť optické trasy Národnej diaľničnej spoločnosti, uložené pozdĺž niektorých úsekov diaľnic.

Alternatívne sa uvažuje aj o sieťových kapacitách Slovenskej elektrizačnej prenosovej sústavy, ktorá má ešte rozsiahlejšiu optickú magistrálu ako ŽSR.

Nový telekom by mal spočiatku, už od budúceho roka, poskytovať služby verejnej správe. Na dobudovanie trás a kapacít tak, aby sieť pokrývala celé Slovensko, sa ráta s financovaním na báze verejno-súkromného partnerstva (PPP). No a od roku 2008 by mala firma poskytovať služby i ostatným alternatívnym providerom a koncovým zákazníkom.

Či sa tento plán zrealizuje, nie je zatiaľ isté. Vláda, ktorá rámcovú štúdiu začiatkom marca schválila, uložila ministrovi dopravy, aby zabezpečil ďalšiu štúdiu. Takú, čo by zistila, či zámer možno alebo nemožno uskutočniť. Hotová mala byť koncom apríla.

- Alternatívne telekomy ešte liberalizáciu necítia

Sériou akvizícií sa GTS a DanubiaTel síce podstatne posilnili, no k top telekomunikačnej trojke sa priblížili len o malý krôčik. Veľkosť je pritom jediný argument, na ktorý lídri počúvajú. Lebo s reguláciou si dosiaľ vždy vedeli poradiť. Stačí si spomenúť na dlhé mesiace, ktoré sa ST podarilo odďaľovať rozhodnutie TÚ SR o prepojovacích poplatkoch či o oddelení hlasovej služby od širokopásmového internetu (broadbandu). Ak sa napokon nejaký pokrok udial, bolo to skôr z podnetu samého telekomu ako štátneho orgánu.

Výsledok? Od augusta síce možno z pevnej linky ST volať aj cez alternatívnych providerov, no pre dominantného operátora to veľká strata nie je. Na príchod konkurencie sa totiž dôkladne pripravil. Zaviedol voľné minúty, klientov s najvyššími faktúrami nalákal na volacie programy s nízkym hovorným. Aj v broadbande si telekom stráži pozície. Nezávislých providerov zošnuroval veľkoobchodným modelom, ktorý ešte donedávna neumožňoval predávať celé pripojenie v jednom balíku. Aj klient Slovanetu či Nextry totiž dostáva faktúry od ST – za dátovú linku. A, pravdaže, za telefónny paušál.

Kým alternatívci rátali slabučké (i keď očakávané) prírastky hlasových klientov, regulátor riešil nákladový model, na základe ktorého by mal ST vypočítať ceny prepojenia. Tie by sa po jeho aplikácii mali podstatne znížiť, čo umožní ďalší pokles cien za telefonovanie z pevnej linky. No príde k tomu až v druhej polovici roka, lebo telekom má podklady na výpočet interconnectových poplatkov dodať regulátorovi do konca júna.