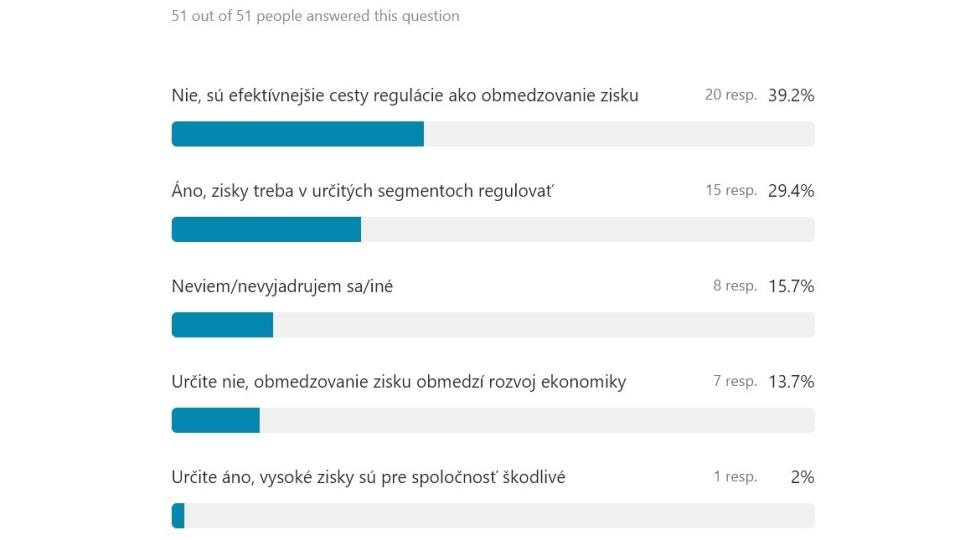

Je podľa vás obmedzovanie zisku zdravotných poisťovní a ekonomických subjektov v zdravotníctve správne?

39 % Nie, sú efektívnejšie cesty regulácie ako obmedzovanie zisku

Peter Markovič, dekan, Fakulta podnikového manažmentu EU v Bratislave

Vždy treba posudzovať ako sa podnik dopracoval k zisku, či nedošlo k nesplneniu výkonu, k obmedzovaniu výkonov alebo dokonca k odmietnutiu poskytnutia výkonu. T. zn. cielená redukcia nákladov na úkor pacienta.

Ján Ondruš, CEO, G. Lehnert, k.s., Bratislava

Vhodná regulácia v súvislosti so zabezpečením primeranej zdravotnej starostlivosti zo strany zdravotných poisťovní bude viesť k vynakladaniu tomu zodpovedajúceho dostatočného objemu ich finančných zdrojov a mala by na dosiahnutie tohto cieľa - zabezpečenie zdravotnej starostlivosti na základe zdravotného poistenia - preto, namiesto obmedzovania ich zisku, postačovať.

Roman Berger, výkonný riaditeľ, Niké

V zdravotnom poistení, rovnako ako v iných sektoroch, snaha o zvyšovanie miery zisku vedie ku konkurenčnému boju o klienta. Konkurenčný boj slúži vždy v prospech klienta, v tomto prípade poistenca. Omnoho efektívnejšie bude konečne zadefinovať rozsah základnej zdravotnej starostlivosti, ktorú musí dostať každý občan. Každá ďalšia nadštandardná starostlivosť by mala byť predmetom konkurenčného boja. Ak teda treba regulovať zisk, tak len v rozsahu základnej zdravotnej starostlivosti. Vo všetkých ostatných nadštandardoch treba umožniť poisťovniam, aby sa "pobili" o klienta a to tak, že mu budú ponúkať čo najkvalitnejšie a čo najlacnejšie služby.

Martin Volek, riaditeľ, Volis International

Tvorba zisku má vplyv na nové investície a kvalitu služieb. Zákazník/pacient sám rozhodne, ktorú poisťovňu si vyberie. Ak súkromné budú fungovať horšie ako štátna, rozhodnú sa pre štátnu.

Stanislav Kučírek, predseda, Slovensko-poľská obchodná komora

Trhové hospodárstvo stojí a padá na tvorbe zisku. Zakotvenie ochrany života a zdravia na zisku je slepá ulička. Aktuálne sa nám to v dnešných dňoch prejavuje v boji s covidom.

Martin Kultan, generálny riaditeľ, Dôvera zdravotná poisťovňa, a.s.

Predkladatelia regulácie zisku samozrejme vedia, že to pacientovi a občanovi nepomôže. Práve naopak, regulácia zisku by mu uškodila. Ide len o typický populistický krok.

Martin Hrnko, predseda predstavenstva, QBSW

Obmedzenia by sa mali týkať objemu nákladov nesúvisiacich s poskytovaním zdravotnej starostlivosti kombinované s požiadavkami na úroveň poskytovanej zdravotnej starostlivosti, za ktorej kvalitu majú niesť zodpovednosť aj zdravotné poisťovne.

Peter Jakubička, CEO, Across Private Investments

Nie je rozumné regulovať jeden aspekt odvetvia bez komplexného pohľadu na problematiku bez väčšej reformy. Prečo neuvolniť konkurenciu vo výške poistného medzi poisťovňami a ďalších aspektoch zdravotníctva. Prípadne rozdeliť starostlivosť na štandard a nadštandard, regulovať a kontrolovať počet a kvalitu výkonov, benchmarkovat a dosiahnuť tak vyššiu úroveň zdravotníctva a efektívnejšie narábanie s verejnými peniazmi

Dennis Fino, CEO, Barney Studio

Neverím na takéto umelé presadzovanie monopolu VšZP. Zdravá konkurencia je základ každého segmentu, pomáha znížiť ceny, zvýšiť kvalitu. Pokiaľ je dopyt a súkromné poisťovne sa hýbu v medziach zákona, nevidím na takýto krok žiadny dôvod.

Jaroslav Šedivý, generálny riaditeľ a predseda predstavenstva, Danfoss Power Solutions, a.s.

Mikuláš Gazda, predseda predstavenstva, AGENDY, a.s., Vranov nad Topľou

Milan Drahoš, country manager SK & CZ, PEPCO SK & CZ

Miroslav Adamiš, riaditeľ, generálne riaditeľstvo pre preklad, Európska komisia

Miroslav Kunsch, generálny riaditeľ, IPESOFT spol. s r.o.

Peter Dostál, generálny riaditeľ a predseda predstavenstva, Aliter Technologies, a.s., Bratislava

Rudolf Lukačka, konateľ, Relas, s.r.o.

30 % Áno, zisky treba v určitých segmentoch regulovať

Stanislav Hreha, predseda predstavenstva a generálny riaditeľ, Východoslovenská vodárenská spoločnosť

Zisk je hnacím motorom každej firmy. Je to motivačný prvok ktorý vie zabezpečiť najvyššiu efektivitu. Zdravotné poisťovne však financie získavajú od každého poistenca automaticky v závislosti od výšky príjmu. Spôsobom výberu daní, teda povinnosťou platby poistenca, nie platbou za výrobu alebo službu. Je preto potrebné nastaviť pravidlá hospodárenia poisťovní aby sa umelo nezvyšovali náklady spoločnosti a tak znižoval hospodársky výsledok. Myslím že je v tomto segmente potrebná regulácia alebo silná kontrola spôsobu nakladania s financiami.

Martin Melišek, CFO, Softec

Zdravotníctvo je segment, v ktorom sú zákonom nastavené odvody a tým celkové príjmy zdravotných poisťovní, na výdavky platí množstvo regulácií a potom je primerané aby aj zisk bol regulovaný. Čudné je len to, že pravidlá neboli nastavené od začiatku, tak aby každý podnikateľský subjekt vedel podmienky.

Ivan Paule, partner, TPA Audit

Základný problém je, že nám chýba nám objektívny pohľad na hospodárenie zdravotných poisťovní. Klasické poisťovne majú dva základné typy rezerv. Na reportované škody (RBNS - reported but not settled) a na odhadované škody, ktoré ešte neboli nahlásené poistníkmi (IBNR - incurred but not reported), ktoré budú kryté vybratým poistným a sú počítané aktuárskymi prepočtami. Ten druhý typ rezerv nie je pri zdravotných poisťovniach dostatočne účtovne zachytený, lebo takto máme dlhé roky nastavenú legislatívu. Detaily nájdeme v poznámkach k účtovnej závierke pri definícii rezerv. Prakticky to znamená to, že ak má pacient chronickú chorobu, a je pravdepodobné, že bude liečený, na túto liečbu nie je tvorená rezerva, keď je choroba identifikovaná resp. pravdepodobná, ale až keď sa o liečbe rozhodne, t.z. je viac menej istá. K výnosu z poistného nie je teda dostatočne tvorený súvisiaci náklad. Podobne, existuje pravdepodobnosť že vzhľadom na dedičné predpoklady, nadváhu, charakter práce a celkový životný štýl človek dostane infarkt. A takto sú kumulované zisky zdravotných poisťovní nadhodnotené v súvahe a teda aj súčasné podmienky pre výplatu dividend priaznivé pre akcionárov zdravotných poisťovní. Osobne si myslím, že najskôr treba zobjektívniť pohľad na súvahy zdravotných poisťovní tak, aby sme vedeli na čom reálne sme. Následne môžeme riešiť aké riziko pri hospodárení nesú poisťovne, aké poistení a aké štát, ktorý je inherentne z dôvodu ústavnej garancie zdravotnej starostlivosti súčasťou distribúcie celkového rizika. A od tejto analýzy by sa mal odvíjať aj pohľad na primeranosť zisku poisťovní. Paralelou môžu byť podielové investičné fondy a správcovské spoločnosti. Tu výkon správcu je jednoduchší ako pri zdravotných poisťovniach. Preto koncový stav by som videl niekde medzi týmto typom vzťahu investor-správca-štát a súčasným stavom vykazovania rezerv v zdravotných poisťovniach v závislosti na rozložení rizika v trojuholníku poistenec - poisťovňa - štát.

Tomáš Osuský, generálny riaditeľ, Hollen, s.r.o., Bratislava

V zásade asi v zdravotných poisťovniach treba obmedziť vytváranie zisku, ale vyrušuje všeobecne ten fakt, že mnohé segmenty v zdravotníctve, ako napr. farmácie, zdravotnícke technológie atď., nemajú žiadne obmedzenia pri tvorbe ziskov.

Peter Lang, konateľ, Caarnie, s.r.o., Bratislava

Štát si však opäť vybral formu, ktorá je veľmi jednoduchá a zlepšenie kvality zdravotnej starostlivosti to neprinesie. Namiesto definovania štandardov a oprávnených nárokov poistencov, ako aj pravidiel pre pripoistenie, čo naši politici a úradníci nie sú schopní urobiť už prakticky desaťročia, administratívne obmedzujeme zisk. Ak by to aj prinieslo nejaké peniaze do rezortu navyše, čomu príliš neverím, žiadnu kvalitatívnu zmenu do celého systému to nedonesie.... len pár populistov sa bude biť do pŕs, čo oni pre občanov vykonali....

Ondrej Smolár, predseda predstavenstva, Soitron

Reguláciu zisku väčšinou nie je potrebná tam, kde existuje trhové prostredie. Aj tam kde trh existuje ho dohliada Protimonopolný úrad proti zneužívaniu postavenia silných firiem. V zdravotníctve voľný trh neexistuje, respektívne existuje len v niektorých oblastiach, ďaľšie sú silne regulované. Celková regulačná situácia v tomto segmente mimoriadne dôležitých služieb je neprehľadná a nesymetrická pre účastníkov trhu. Z tejto situácie sú len 2 možné cesty - silná geregulácia - čo naráža na ústavné práva ľudí alebo potom premyslená a dobre urobená silná regulácia. V celom segmente zdravotníckych služieb.

Jozef Bojčík, konateľ, Medi Cool, s.r.o., Košice

Peniaze poistencov by mali ísť len a len pre ľudí ktorí naň prispievajú. Je smutne že tomu tak nie je….

Stanislav Verešvársky, managing director a výkonný riaditeľ, DanubiaTel, a.s.

Áno, určitá rozumná regulácia je tu asi na mieste, aby prostriedky primárne určené pre potrebné výkony v zdravotníctve v prílišnej miere neutekali zo zdravotníctva. Ale zdravotné poisťovne chápem tiež ako súčasť systému, a teda aj u nich je potrebný systém motivácie pre efektívne hospodárenie. Takže je to najmä otázka rozumnej korektnej ziskovosti tohto podnikania.

Alan Sitár, Managing Director, Capital Partners Consulting, a.s.

Anton Šnegoň, konateľ, Battal

Ján Majerský, managing director, Proma

Roman Fila, výkonný riaditeľ, Wisdom Factory, s.r.o. , Bratislava

Simona Bubánová-Tauchmanová, konateľka, CD-Creative Department, s. r. o.

16 % Neviem/nevyjadrujem sa/iné

Pavol Cvik, advokát a managing director, Pavol Cvik – advokát, s.r.o., Bratislava

Zásadným problémom financovania zdravotníctva nie sú zisky poisťovní. Je to absolútna a dlhodobá politická neochota zmeniť prístup k zdravotnému poisteniu ako takému. Participácia poistenca, zvýšenie jeho zodpovednosti či umožnenie pripoistenia s následným reálnym benefitom je len základ. Pri súčasnom systéme zarputilo predstierame, že je všetko pre všetkých hoci v skutočnosti flagrantne nie je takmer nič pre nikoho.

Andreas Kreutz, konateľ, Tailor Made, s.r.o, Bratislava

Otázka je nejednoznačne položená... Ak ide o zdravotné poisťovne, obmedzenie má svoje opodstatnenie, keďže nejde o úplne "bežné podnikanie". Vo všeobecnosti ale nie je obmedzovanie zisku zo strany štátu prípustné.

Branislav Panis, generálny riaditeľ, Slovenské národné múzeum

Obmedziť získ? Prečo radšej nehovoríme o presných pravidlách, ktoré sa budú presne kontrolovať. Napríklad, keď bude poisťovňa mať pokryté všetky požiadavky svojich klientov, vtedy až môže uvažovať o zisku.

Gabriela Homolová, konateľka, Homola, s.r.o., Bratislava

Nejde o zisky, ale o primerané náklady na služby. Keďže sú zdravotné odvody povinné, aj marža poisťovní by mala byť regulovaná

Martin Mittner, Country Manager, Nestlé Slovensko

Myslím si, že podobný zásah nevyrieši aktuálne problémy v zdravotníctve. Je potrebné hľadať férovejší prístup, ktorý nespôsobí stratu motivácie poisťovní efektívne hospodáriť a zodpovedne pristupovať k zdravotnej starostlivosti svojich poistencov. Štát by sa mal preto zamerať skôr na skvalitnenie ich služieb v prospech samotných pacientov.

Peter Halász, konateľ, Jaga Group

Limitovanie marží , alebo v zisku v zdravotníctve by malo byť iba jedno z opatrení. Nazdávam sa, že by malo dôjsť k systémovým zmenám naprieč celým systémom. Od zodpovedajúceho odmeňovania lekárov a stredného zdravotného personálu, cez dôsledne postihovanie korupcie v systéme , ďalej k spravodlivému a ekonomický udržateľnému nastaveniu platieb za jednotlivé výkony, až po zefektívnenie chodu jednotlivých nemocníc a pracovísk.

Filip Vítek, data science director, Teamviewer

Jediným argumentom je, že marža poisťovní odčerpáva verejné peniaze, ktoré by mohli ísť inam. Takže zakázať zisk aj na všetky tovary a služby, ktoré si ľudia kupujú zo sociálnych dávok a dôchodkov?

Drahoslava Kovárová, konateľka, VerbaLex, s.r.o., Bratislava

13 % Určite nie, obmedzovanie zisku obmedzí rozvoj ekonomiky

Ivan Hronec, CEO, Film Europe Media Company

Zisk neobmedziť, ale len s podmienkou zdravého konkurenčného prostredia. Ak sa zisk obmedzí, tak konkurenčné prostredie automaticky nie je a trpí pacient aj hospodárstvo. Ak sa zisk neobmedzí a konkurenčné prostredie nie je, tak tu máme monopol a trpí pacient aj hospodárstvo.

Peter Stadler, generálny riaditeľ a predseda predstavenstva, Wealth Effect Management

Určitý segment ako sú napríklad zdravotné poisťovne je dobre regulovať, ale nemožno regulovať ekonomické subjekty všeobecne.

Martin Šimun, predseda dozornej rady, Dôvera zdravotná poisťovňa

Obmedzenie zisku zdravotných poisťovní podľa zverejneného návrhu sa fakticky rovná zákazu zisku, ktorý už raz Ústavný súd SR zhodil zo stola. Ako fungovalo zdravotné poistenie bez ziskovej motivácie sme videli pred rokom 2005. Ak parlament navrhované obmedzenie zisku schváli, môžu slovenskí pacienti očakávať menej kvalitnú a menej dostupnú zdravotnú starostlivosť.

Miron Zelina, člen predstavenstva a vrchný riaditeľ úseku privátneho bankovníctva, Privatbanka, a.s.

Je to opäť úplne mimo. Akoby zdravotné poisťovne boli príčinou žalostného stavu zdravotníctva. Prečo konečne neriešime tie najväčšie problémy? Napríklad neefektivitu nemocníc, kde sme už niekoľkokrát oddlžovali v stovkách miliónov eur...

Marek Polic, garant projektov, KROS a.s.

Ak si zdravotné poisťovne plnia všetky povinnosti, sú zodpovedné tak ja nevidím dôvod na obmedzovanie ich zisku. Samozrejme ak zneužívajú svoje postavenie, neplnia záväzky, nenapredujú v prospech nás občanov. Tak potom je na mieste otázka, ako tento stav zmeniť, ale tak či tak ja by som šiel skôr cestou motivačnou, cestou win to win pre nich i pre občanov. Som presvedčený, že je to lepší spôsob, ako kontrolovať, obmedzovať.

Elena Kráľovenská, konateľka, Keis Media, s.r.o., Bratislava

2 % Určite áno, vysoké zisky sú pre spoločnosť škodlivé

Tomislav Jurik, generálny riaditeľ a predseda predstavenstva, Unipharma

Ide o zásadné riešenie tragických dopadov zdravotnej antireformy Rudolfa Zajaca, ktorej jediným víťazom sú zdravotné poisťovne. Pustiť finančné skupiny do zdravotníctva = vražda zdravotníctva. Treba legislatívne zakázať súkromným majiteľom zdravotných poisťovní vlastniť poskytovateľov zdravotnej starostlivosti. Optimálne riešenie : jediná ZP vlastnená štátom.