V uvedenom období zlato výkonom porazilo takmer všetky finančné inštrumenty na trhu. Posledným impulzom bol pád cien ropy. Obchodníci s touto komoditou to majú v tomto roku ťažké: ropa WTI klesla od začiatku roka už o 67 percent a ropa Brent dokonca o 73 percent.

Producenti ropy, ktorých štátneho hospodárstvo závisí na „čiernom zlate“ a ich meny korelujú s cenami ropy, sa budú pravdepodobne snažiť diverzifikovať svoje devízové rezervy do zlata. Podobne budú zrejme rozmýšľať aj obyvatelia týchto krajín v snahe získavať fyzické zlato do vlastníctva.

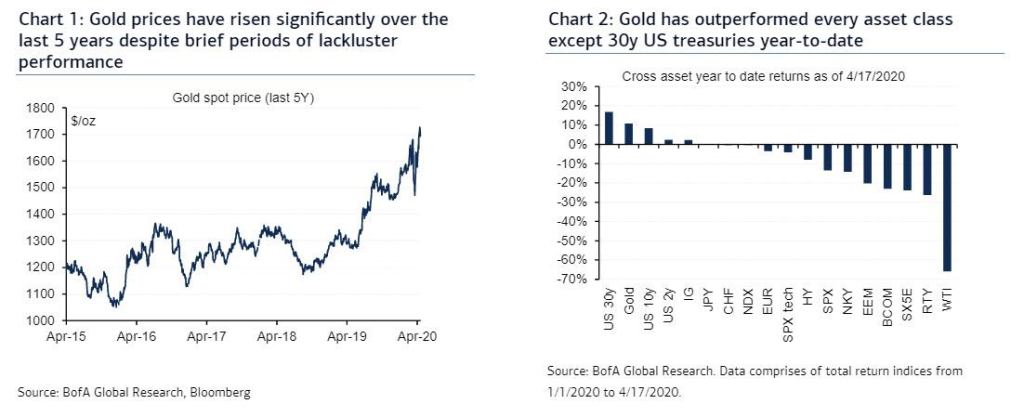

Zlato je skutočne medzi absolútnymi cenovými víťazmi posledných 15 mesiacov. Od januára 2019 zaznamenalo približne 12-percentný rast ceny (graf 1).

Zaujímavejší je však graf 2. Ten ukazuje výkonnosť jednotlivých amerických finančných inštrumentov. V medziročnom porovnaní dokázali výkonnosť zlata prekonať iba 30-ročné americké štátne dlhopisy, ktoré dosiahli 16,9-percentný rast, a S&P index technologického sektora.

Je pravdou, že pri komoditách treba zohľadňovať silnejšiu volatilitu. Aj keď sa volatilita zlata v súčasnosti zvýšila s turbulenciami na trhu, ani zďaleka kolísanie jeho ceny nedosahuje rozmery, aké vidíme pri akciách či rope. Volatilita zlata v posledných dvoch mesiacoch viac-menej korelovala so všeobecne známymi bezpečnými menami ako sú japonský jen alebo švajčiarsky frank. Ak by si tento trend zlato udržalo do budúcnosti, na trhu by nebolo bezpečnejšej komodity.

Kyle Bass, analytik Bank of America, porovnáva súčasnosť na trhu so zlatom s aprílom 2011. Tesne po znížení úverového ratingu USA vtedy cena zlata explodovala na rekordných 1 900 dolárov. Jeho odhadom je býčí trh na zlate preto, že Fed – na rozdiel od peňazí – zlato tlačiť nemôže. Jeho teória je podložená výrazným rastom štátneho dlhu väčšiny štátov a výhľadom poklesu HDP v 2Q20 medziročne o 30 percent, čo by mal byť najstrmší kolaps v modernej histórii.

Zaujímavé je, že hraničná užitočnosť zlata sa dlhodobo neznižuje. Aj napriek tomu, že takmer všetko vyťažené zlato je stále v ľudských rukách, trh aj naďalej absorbuje vyťažené unce zlata bez dopadu na cenu. Zaujímavé je, že teória hovorí presný opak: hraničná užitočnosť by sa mala s rastúcim množstvom znižovať. Z reálnej situácie však vyplýva, že aj napriek zväčšujúcemu sa objemu vyťaženého zlata dopyt po ňom z dlhodobejšieho hľadiska neklesá. Aj keď sa zlato využíva aj v jednotlivých priemyselných odvetviach, ide o veľmi malú časť v pomere k celkovému vyťaženému zlatu.

Keď centrálne banky zvyšujú svoje súvahy, aby brzdili prepady hospodárstva, bolo by možné efektívne socializovať množstvo rizík, čím by sa zvýšila atraktivita zlata. Na základe toho sa cieľová cena zlata podľa Bank of America v 18-mesačnom horizonte zvýšila z 2 000 dolárov na 3 000 dolárov za uncu.

Dnešná korelácia vývoja akcií a zlata môže byť znakom toho, že akciové trhy nemuseli dosiahnuť ešte úplné dno. Čo okrem iného znamená, že trh so zlatom má ešte veľký priestor pre rast. Spúšťačom by mohla byť pretrvávajúca pandémia a s ňou spojené pokračovanie obmedzení ekonomiky aj počas ďalších nasledujúcich týždňov.

Lukáš Baloga je hlavným analytikom ProfitLevel