Vstupom do posledného štvrťroka roku 2024, oblasť fixných príjmov ponúka zmes príležitostí a rizík. Očakáva sa, že centrálne banky, najmä v USA a Európe, budú pokračovať v postupnom znižovaní úrokových sadzieb, pričom „štandardnejšie“ úrokové prostredie by sa mohlo dosiahnuť do konca roku 2025. Avšak pretrvávajúca inflácia a fiškálne deficity pravdepodobne udržia dlhodobé výnosy na vyšších úrovniach, čo môže skomplikovať trh s dlhopismi. Investori by sa mali zamerať na budovanie obranného štítu, uprednostňovanie kvalitných emitentov a byť pripravení reagovať na potenciálne zmeny v menovej politike a fiškálnych podmienkach.

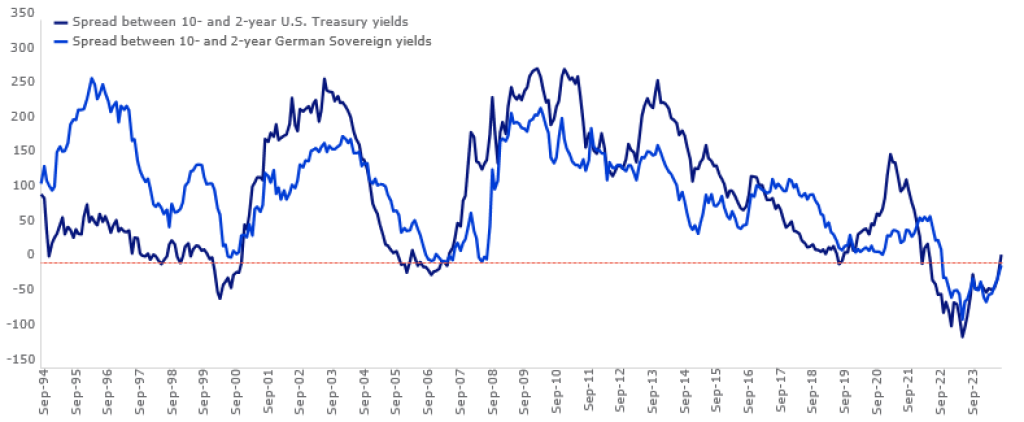

Tak ako Fed pokračuje v znižovaní sadzieb, tak sa v USA postupne normalizuje výnosová krivka. Avšak dlhodobé výnosy môžu čeliť tlakom smerom nahor kvôli pretrvávajúcim obavám o vysoký deficit a potenciálu opätovného zrýchlenia ekonomiky v roku 2025. Pri pohľade na septembrovú makroekonomickú prognózu FOMC, ktorá predpokladá 2-percentný reálny rast HDP v nasledujúcich troch rokoch a návrat inflácie na 2 percentá, by férová hodnota výnosov 10-ročných amerických štátnych dlhopisov mala byť okolo 4 percentá. Dlhodobé výnosy pravdepodobne zostanú v stanovenom pásme, kým sa neobjaví jasnejší smer z volieb v USA alebo rýchlejšie zhoršenie ekonomických podmienok.

Dodáva, že európske výnosové krivky by mali nasledovať podobnú trajektóriu, pričom dlhodobejšie výnosy zostanú zvýšené. Konkrétne nemecký 10-ročný Bund by mohol vzrásť a nájsť nové obchodné pásmo okolo 2,5 percenta. Rozdiel medzi talianskymi BTP a nemeckými dlhopismi by sa mohol mierne rozšíriť, hoci očakávame, že zostane pod 200 bázickými bodmi počas posledného štvrťroka roka, keďže BTP priťahujú investorov hľadajúcich vyššie výnosy.

Dlhopisy so splatnosťou do 5 rokov umožnia investorom využiť klesajúce sadzby a zároveň znížiť expozíciu voči volatilite

Ako vstupujeme do posledného štvrťroka 2024, dlhopisoví investori by sa mali zamerať na budovanie rezervy proti inflácii a potenciálnym prekvapeniam v menovej politike, ako tomu bolo v rokoch 2022 a 2023. Hoci trhy očakávajú agresívny cyklus znižovania úrokových sadzieb, centrálne banky sa môžu od týchto očakávaní odkloniť. Presun do krátkodobých a strednodobých segmentov výnosovej krivky pomôže investorom využiť klesajúce sadzby a zároveň znížiť expozíciu voči volatilite na dlhšom konci.

Výber emitentov bude kľúčový, najmä v nestabilnom prostredí. Spoločnosti, najmä v oblasti rizikových dlhopisov, ktoré nemajú okamžité potreby hotovostných tokov a úspešne predĺžili svoje splatnosti dlhov, majú dobrú pozíciu, aby ponúkli atraktívne výnosy a zároveň odolávali spomaleniu ekonomiky. Príležitosti sú aj v oblasti investičného stupňa, aj keď tieto dlhopisy majú spravidla dlhšie trvanie a ponúkajú len miernu prémiu výnosov nad ich referenčnými ukazovateľmi.

Priaznivé prostredie pre dlhopisy rozvíjajúcich sa trhov

Súčasné prostredie je obzvlášť priaznivé pre dlhopisy rozvíjajúcich sa trhov, najmä v krajinách s vysokými reálnymi úrokovými sadzbami a silnými stimulmi na zachovanie ostražitosti voči inflácii. Tieto podmienky dávajú vládam rozvíjajúcich sa trhov flexibilitu pri znižovaní sadzieb, čo môže zvýšiť hodnotu dlhopisov. Avšak prijatím opatrného prístupu a vyhýbaním sa agresívnym znižovaniam môžu tieto krajiny zachovať stabilitu meny voči doláru a euru, čím znižujú riziko devalvácie.

V Latinskej Amerike už centrálne banky výraznejšie znížili sadzby, čo obmedzuje niektoré investičné príležitosti. Avšak Mexiko vyniká, keďže ku koncu tretieho štvrťroka zostávajú úrokové sadzby na vysokých úrovniach nad 10 percent, napriek tomu, že inflácia sa pohybuje okolo 5 percent. To dáva Mexickej centrálnej banke priestor na opatrné znižovanie sadzieb, pričom si zachová rezervu proti inflácii,“ zdôrazňuje Althea Spinozzi. Dodáva, že v Ázii je výhľad sľubnejší. Centrálne banky prijali opatrnejší postoj, pričom krajiny ako Indonézia v apríli zvýšili sadzby a odvtedy ich držia stabilné. Indonézia aj Malajzia predstavujú atraktívne príležitosti, keďže celková a základná inflácia klesli na približne 2 percentá, zatiaľ čo úrokové sadzby zostávajú vysoké, čo ponúka priestor pre opatrné znižovanie sadzieb v budúcnosti.

Úrokové sadzby sa vo vyspelých ekonomikách stabilizujú na vyššej rovnovážnej úrovni, čo je dôsledkom opatrných snáh centrálnych bánk o kontrolu inflácie. V USA sa inflácia zmiernila, ale zostáva zvýšená. Federálny rezervný systém už znížil sadzby o 50 bázických bodov a na poslednom zasadnutí načrtol ďalšie dve zníženia o 25 bázických bodov v tomto roku, v závislosti od aktuálnych dát. Znižovanie sadzieb by mohlo pokračovať až do roku 2025, čo by mohlo znížiť kľúčovú sadzbu Fedu na 3,5 percenta. Avšak základná inflácia zostáva tvrdohlavá a pokiaľ nedôjde k recesii, Fed pravdepodobne zachová reštriktívny postoj, aby zabránil opätovnému nárastu inflačných tlakov. Preto dlhodobá prognóza neutrálnych sadzieb Fedu vzrástla na aktuálnu úroveň 2,9 percenta, čo je najviac od septembra 2018. To pravdepodobne znamená zvýšené výnosy amerických štátnych dlhopisov s dlhou splatnosťou v strednodobom horizonte.

V Európe ekonomický rast zaostáva za očakávaniami, ale nízka nezamestnanosť a rastúce reálne mzdy naďalej podporujú mierny rast HDP. ECB by mala postupne znižovať sadzby o 25 bázických bodov za štvrťrok, čo by mohlo znížiť depozitnú sadzbu na 2 percentá do konca roku 2025. Výnosové krivky v Európe by sa tiež mohli zvýšiť, hoci výnosy dlhopisov s dlhou splatnosťou môžu zostať zvýšené, ovplyvnené trendmi v amerických štátnych dlhopisoch.

Ekonomika USA zostáva odolná s ročným rastom k júnu na úrovni 3,1 percenta , čo je podporené silnými spotrebiteľskými výdavkami. Avšak objavujú sa známky spomalenia, keď sa trh práce ochladzuje a rast zamestnanosti spomaľuje. Očakáva sa, že rast HDP spomalí v tomto roku na 2,4 percenta a ďalej na 1,7 percenta v roku 2025. Aj keď inflácia klesla zo svojho vrcholu v roku 2022, stále zostáva nad požadovanými úrovňami, čo pravdepodobne udrží Federálny rezervný systém opatrným. V Európe bola ekonomická obnova pomalšia, ako sa očakávalo, ale nízka nezamestnanosť a rastúce reálne mzdy zostávajú podporou. ECB pravdepodobne udrží postupný prístup k znižovaniu sadzieb, pričom cieľom je znížiť depozitnú sadzbu na 2,5 percenta do septembra 2025.

- Althea Spinozzi

Althea Spinozzi nastúpila do Saxo Bank v roku 2017 a pracuje ako tímový stratég pre pevné príjmy. Althea sa venuje prieskumu pevného príjmu a spolupracuje priamo s klientmi, ktorým pomáha vybrať dlhopisy a obchodovať s nimi. Zameriava sa najmä na vysoko výnosné a podnikové dlhopisy s atraktívnym rizikom a výnosom. Je pravidelnou prispievateľkou analýz fixného príjmu do centra News & Research Saxo Bank, kde načrtáva svoj pohľad na trendy na rozvinutých a rozvíjajúcich sa dlhopisových trhoch, ako aj na dlhopisy investičného stupňa a dlhopisy s vysokým výnosom.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora