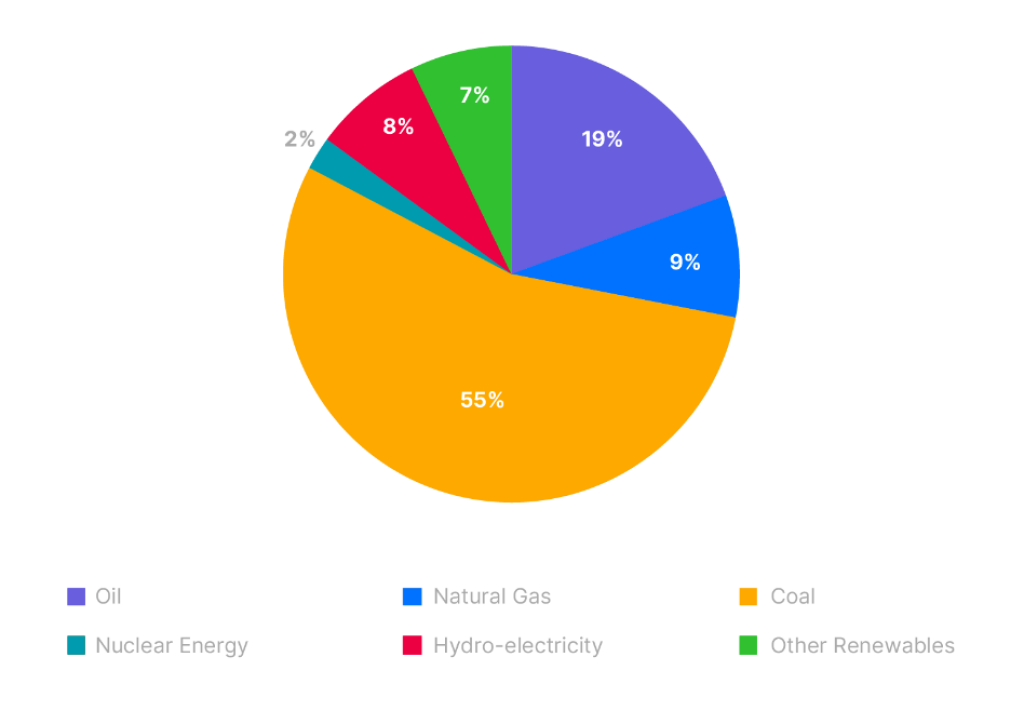

Čína začala v roku 2007 zavádzať opatrenia na utlmenie niektorých kapacít na výrobu tepelnej energie, oceliarskeho a železiarskeho priemyslu, ako aj tisíce malých uhoľných baní, papierní, chemických závodov a tlačiarenských a farbiarní. Zároveň začala podporovať obnoviteľné energie. Podiel uhlia klesol zo 72,4 percenta v roku 2005 na 55 percent v roku 2021. Naopak, podiel obnoviteľných zdrojov dosiahol 15 percent, z čoho 8 percent tvoria vodné elektrárne a 7 percent najmä slnečná a veterná energia. Ropa a zemný plyn sa podieľali na primárnom energetickom mixe Číny v minulom roku 19 percent a 9 percent.

Veľká závislosť od námorného dovozu ropy a zemného plynu

Kým Čína má bohaté zásoby uhlia a je blízko k sebestačnosti v tejto komodite, v prípade ropy a zemného plynu to neplatí. Ako ekonomika rastie, Čína sa musí čoraz viac spoliehať na dovoz ropy a zemného plynu, keď dováža viac ako 70 percent svojej spotreby ropy a viac ako 40 percent zemného plynu. To znamená celkovo náklad rovnajúci sa 2 400 super tankerom ročne, nakoľko sa väčšina dovozu ropy a zemného plynu prepravuje po mori a nie cez potrubia. Z tohto dôvodu hrá kľúčovú rolu prístup do Melackého prielivu.

Uhlie tu zostane

Nárast cien ropy a zemného plynu, ktoré sa obchodujú obvykle v amerických dolároch, ešte viac zvýšil odhodlanie Číny urýchliť svoju zelenú transformáciu, a to nielen uchyľovaním sa k využívaniu väčšieho podielu obnoviteľných zdrojov a jadrovej energie, ale aj k rozvoju technológie čistého uhlia.

Čínsky prezident Si Ťin-pching zdôraznil, že znižovanie emisií uhlíka v Číne „musí byť založené na základných národných podmienkach, teda vychádzať zo skutočnosti, že Čína je krajina bohatá na uhlie, ale naopak, nie na ropu a plyn“ a že „energetickú štruktúru, v ktorej dominuje uhlie, je ťažké v krátkodobom horizonte zásadne zmeniť“. A má pravdu...

Čínske solárne elektrárne majú dostatok slnečného žiarenia na výrobu energie v priemere 1 450 až 1 750 hodín ročne, čo znamená, že 80 – 84 percent času ho nemajú dostatok. Veterným mlynom sa darí len o niečo lepšie v priemere s približne 2 000 hodinami ročne (t. j. asi 23 percent času) a aj to len v oblastiach, kde je vietor dostatočne silný na výrobu energie. Ostatných 77percent času sú veterné mlyny nečinné.

Prerušovaný charakter solárnej a veternej energie vyžaduje kapacity na skladovanie energie, ktoré sú veľmi drahé. Energetická hustota batérie je len 260 kWh/m3, čo je oveľa menej ako 8600 kWh/m3 v prípade benzínu. Používanie batérií na skladovanie energie zo solárnych a veterných elektrární si bude vyžadovať obrovské množstvo batérií a vyženie cenu lítia, kobaltu a niklu na neúmerne vysokú úroveň. Prečerpávacie vodné nádrže sú ekonomickejšie, ale vyžadujú si veľa miesta a vody, ktoré sú v Číne vzácne.

Jadrová energia je spoľahlivým zdrojom, má však svoje nevýhody. Patrí medzi ne vysoká počiatočná investícia, dlhé roky výstavby, odkázanosť na dovoz (v priemere 15 percent kľúčových komponentov a technológií je z dovozu) a potreba veľkého množstva vody na chladenie. „Keďže voda je v Číne vzácna, väčšina čínskych jadrových elektrární sa nachádza v pobrežných oblastiach, kde sa dá chladiť morskou vodou. Vo vnútrozemskej Číne nie je jadrová energia realizovateľná.

Aj nedávne sucho v S'-čchuane poukázalo na obmedzenia vodnej energie v Číne. Dostupná zásoba vody na obyvateľa v Severočínskej nížine je asi 250 metrov kubických, čo je takmer 50 percent pod definíciou akútneho nedostatku vody podľa OSN. Vodná energia prispieva k primárnej energii v Číne 8 percentami, ale jej ďalší rast bude kvôli nedostatku vody náročný.

- Redmond Wong

Redmond Wong je marketingový stratég v Saxo Markets Hong Kong. Redmond má 30-ročné skúsenosti v oblasti hedžových fondov, private equity, investičného manažmentu, inštitucionálneho predaja a obchodovania na vlastný účet. Ako senior portfólio manažér v BNP Paribas Private Bank v Hong Kongu, bol v globálnom investičnom výbore banky. Ako člen s hlasovacím právom, stanovoval investičné stratégie a portfóliové siete. V posledných rokoch riadil multistrategický hedžový fond. Základom stratégií fondu boli dlhodobé akcie a globálne makroobchody.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora