Finančné trhy sa po prudkom poklese vo februári a marci vrátili v zásade späť na „predkoronové úrovne“. Dokonca niektoré indexy sú blízko historických maxím. Úverové rozpätia sa v rovnakom čase výrazne znížili, a to aj v prípade rizikovejších investícií.

Globálna ekonomika však zostáva stále finančne zraniteľná, s obrovskými neistotami ohľadom hospodárskeho výhľadu a investormi, ktorí citlivo reagujú na každú zlú správu ohľadom Covidu-19.

Veľké nalievanie peňazí nebol podvod, prínos je neodškriepiteľný

Mnohých možno prekvapilo množstvo investorov, ktorí sú dnes ochotní riskovať na finančných trhoch. Veď rok 2020 bude rokom hospodárskej recesie, máme tu obrovský zástup nezamestnaných, a to aj vo vyspelých štátoch. Rozpor medzi finančnými trhmi a hospodárskymi vyhliadkami je zjavný.

Aktualizovaný Svetový hospodársky výhľad z júna 2020 hovorí, že pretrvávajúca silná podpora zo strany centrálnych bánk prinesie rýchle zotavenie aj napriek hlbšiemu poklesu, ako sa pôvodne čakalo.

Pumpovanie likvidity na trhy zo strany amerického Fed-u a ECB odvrátilo pozornosť od reality. Tieto stimuly sa však ukazujú ako zmysluplné a reálne pomáhajú ekonomikám štátov. Tieto opatrenia teda rozhodne nemožno označiť za podvod.

Nalievanie peňazí bolo do značnej miery užitočné aj pre bežných ľudí, ktorí skutočne potrebovali pomoc. Navyše, tieto financie sa na konci dňa zmenili na výdavky a plynuli do výnosov firiem kótovaných na akciovom trhu.

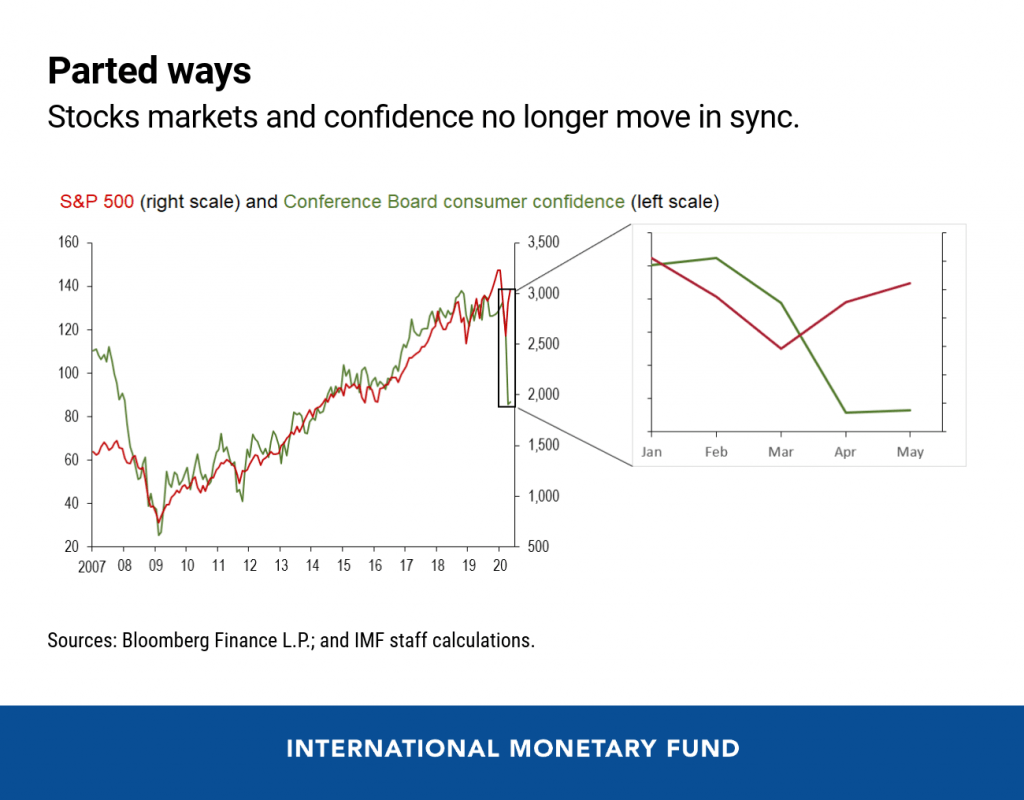

Jasné varovanie: po rokoch sa rast trhu a krivka dôvery rozchádzajú

Je tu však varovanie. Prepojenie medzi finančnými trhmi a reálnou ekonomikou, ktoré spolu dlhé roky korelovali, sa skončilo a zrazu sa vydali opačnými smermi. Americké akciové trhy (červená farba – index S&P 500) prudko rastú a spotrebiteľská dôvera prudko klesá. To vyvoláva otázky o udržateľnosti aktuálnej rally či dokonca o budúcnosti podpory zo strany centrálnych bánk.

Úroveň dlhov stúpa a potenciálne úverové straty v dôsledku platobnej neschopnosti môžu v niektorých krajinách testovať odolnosť bánk. Niektoré rozvíjajúce sa trhové a pohraničné ekonomiky čelia rizikám nedostatku refinancovania a krajiny s nižším ratingom začínajú získavať prístup na trhy iba veľmi pomaly.

Rekordné ocenenie aktív je slabým miestom

V moderných dejinách nevídané využitie nekonvenčných nástrojov bezpochyby zmiernilo dopad pandémie na globálne hospodárstvo a znížilo bezprostredné nebezpečenstvo pre globálny finančný systém. Presne to bolo cieľom politických opatrení.

Nevidíme však, že by sa tvorcovia politík zaoberali možnými neočakávanými následkami, ako je napríklad zvyšovanie finančnej zraniteľnosti v prostredí jednoduchých finančných podmienok.

To, že všetci automaticky počítajú s pokračovaním podpory zo strany centrálnych bánk, môže viesť k tomu, že sa vysoké oceňovanie aktív stáva „slabým ohnivkom v reťazi“. A to najmä v súvislosti s finančnými systémami a podnikovými sektormi, ktoré počas pandémie vyčerpávajú svoje rezervy.

Preto v momente, keď sa ekonomika reálne preklopí do fázy oživenia, by sa mali tvorcovia politík okamžite zamerať na toto zraniteľné miesto, ktoré by sa mohlo stať príčinou budúcich problémov a zmariť budúci rast.

- Lukáš Baloga

Popri štúdiu na Národohospodárskej fakulte Ekonomickej univerzity v Bratislave zbieral prvé skúsenosti ako junior analytik v brokerských spoločnostiach. Nedávno ukončil postgraduálne štúdium na NTU v Nottinghame. Ako hlavný analytik ProfitLevel a pracovník dealingu sa v súčasnosti venuje predovšetkým makroekonomickému dianiu a jeho aplikovaniu na finančné trhy. Jeho prácou je zároveň príprava podkladov pre investovanie do rôznych finančných nástrojov.