Zrejme najzaujímavejšou makro udalosťou minulého týždňa bola oznámená podpora čínskej vlády smerom k domácej ekonomike a k domácemu akciovému trhu. V Číne sa za posledných zhruba 5 až 10 rokov nakopilo veľké množstvo problémov. Spomenúť môžeme postupné spomaľovanie rastu HDP, ktoré rástlo 15 rokov dozadu tempom okolo 10 percent ročne, dnes už nie je táto hodnota ani polovičná, aj keď krajina cieli na 5 percentný rast. Číne veľmi výrazne starne populácia a jej vyhliadky patria v tomto ohľade medzi najhoršie na svete, nepomáha ani rastúce napätie v oblasti svetového obchodu a vzťahov a ani mnoho exportných obmedzení zo strany západu na najpokročilejšie technológie.

Mnoho čísel z Číny je neprehľadných, napríklad dlh výrazne rastie aj keď je skrytý v rôznych iných kategóriách. Krajinu tiež trápi vysoká miera nezamestnanosti, ktorú dokonca prestali pre istotu reportovať úplne. Pred časom tiež mala Čína, a v podstate stále má aj keď sa o tom píše už menej, problém s obrovskými developermi, ich dlhmi a nedostavanými nehnuteľnosťami. To v Číne spôsobovalo problémy snáď ešte vo väčšej miere ako vo zvyšku sveta, keďže boli nehnuteľnosti dlho považované v Číne za hlavnú investičnú triedu aktív. V roku 2020 tiež prišiel covid, obmedzenie svetového obchodu a veľmi tvrdé lockdowny, ktoré ekonomiku ešte viac rozhodili a krajinu teraz dostali do deflácie. To všetko spôsobilo v problémy v celej ekonomike a poslednú dobu sú považovaní čínski spotrebitelia za veľmi slabých. To spôsobuje problémy nielen doma v Číne, ale aj mnohým zahraničným spoločnostiam, ktoré majú z Číny značnú časť tržieb. Ide napríklad o Apple, niektoré európske automobilky, Teslu, LVMH, Nike či Starbucks.

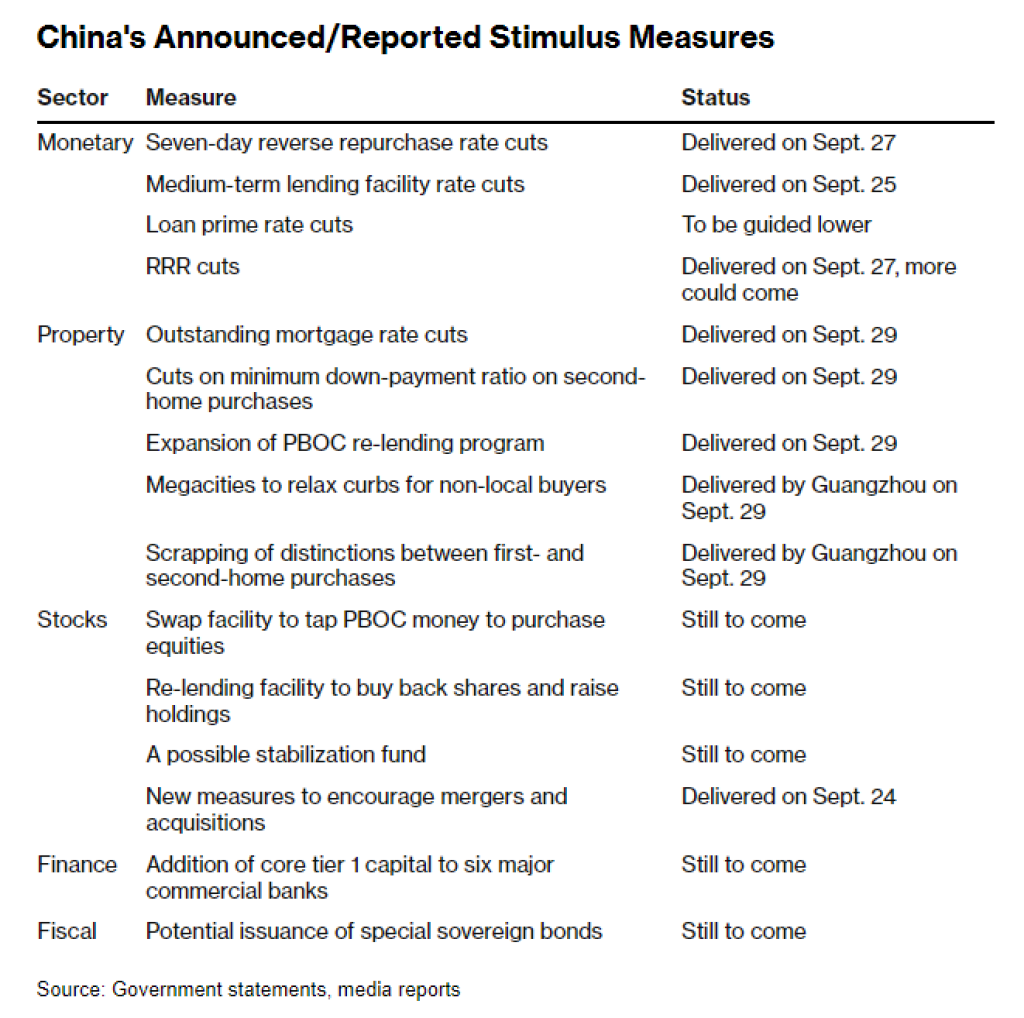

Tieto problémy samozrejme ťahali nadol aj akciové trhy. Za posledných 10 rokov americký index S&P500 vzrástol bez započítaní dividend o 190 percent, zatiaľ čo hongkongský index Hang Seng za toto obdobie klesol o zhruba 10 percent. Čínska vláda tiež realizovaná posledné roky viacero krokov, pomocou ktorých chela demonštrovať voči firmám svoju silu, čo zvýšilo nedôveru v čínsky kapitálový trh. Minulý týždeň ale prišla séria správ ktorá hovorila o tom, že čínska vláda prišla so sériou stimulov, ktoré majú pomôcť ekonomike a akciám odraziť sa od dna. V rámci oznámených opatrení Čínska ľudová banka poskytne bankám a firmám 114 miliárd USD napríklad na spätné odkupy akcií, na čo reagovali akcie domácich firiem veľmi pozitívne. Okrem toho boli zmiernené niektoré požiadavky pre banky, napríklad povinné minimálne rezervy o 50 bázických bodov, aby mohli na trhu fungovať flexibilnejšie a viac požičiavať. Mierne sa tiež znížila aj repo sadba, ktorá by mala zlacnieť aj pôžičky a úvery, ktoré je možné po novom aj refinancovať. Okrem toho vláda predstavila aj niekoľko fiškálnych opatrení a nariadila aj bankám, aby znížila úroky na pôžičkách o minimálne 30 bázických bodov.

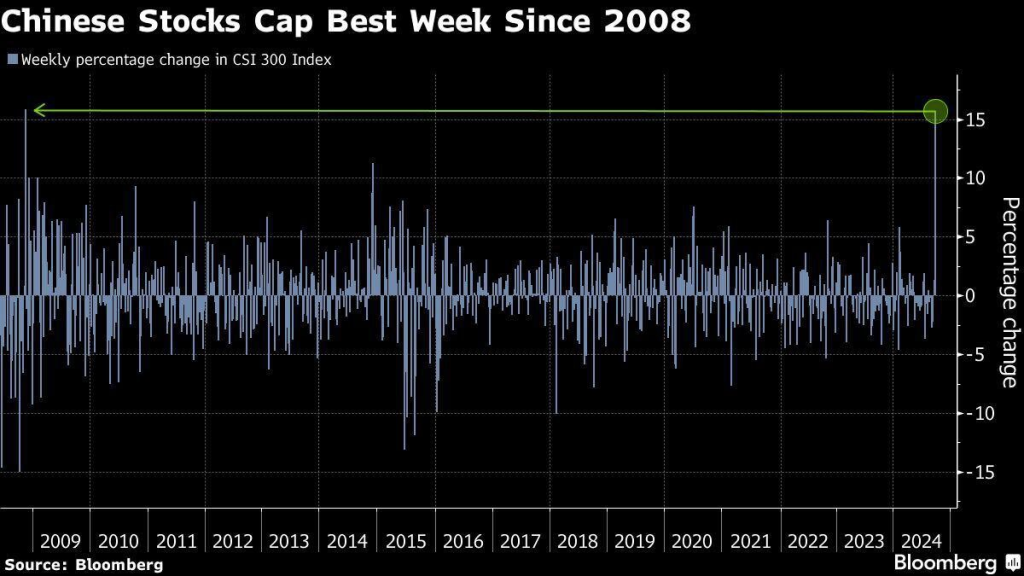

Na tieto informácie reagovali veľmi pozitívne aj čínske akciové trhy, ktoré minulý týždeň rástli o 15 percent, čo je najvyšší jednotýždňový rast od roku 2008, kedy v rámci finančnej krízy Čína tiež predstavila iný stimulačný balíček, viď. obrázok. Ak sa potom pozrieme napríklad na akcie Alibaby, tak tie za pár týždňov pridávajú dokonca už asi 50 percent.

Akcie teda reagovali krátkodobo veľmi pozitívne, niekoľko otázok ale stále zostáva nezodpovedaných. Prvou veľkou otázkou je, nakoľko sa tieto opatrenia prelejú do reálnej ekonomiky. Veľká časť problémov Číny totiž vychádza z toho, že problémy boli v ekonomike, čo sa následne odrazilo aj na akciovom trhu. Tieto stimuly ale do veľkej miery riešia dianie na akciovom trhu a len časť z nich rieši dianie v reálnej ekonomike. Spotrebitelia sú stále slabí a problémy na trhu s nehnuteľnosťami stále pretrvávajú. Paradoxom je, že čínske akcie drží aj mnoho zahraničných investorov napríklad vo forme ADR akcií. Čína teda teraz v podstate zachraňuje aj zahraničných akcionárov, čo pre ňu nie je úplne typické.

Druhou otázkou je veľkosť stimulov. Viac ako 100 miliárd USD vyzerá ako veľká suma, čínska ekonomika je ale po tej americkej druhá najväčšia a tato suma teda nemusí byť v kontexte až taká veľká. Akcie teda zatiaľ reagujú pozitívne, objektívne na tom boli veľmi zle, takže aj takýto krátkodobý pozitívny impulz pomáha, dlhodobo však bude riešenie problémov Číny komplikovanejšie. Ak sa pozrieme spätne do roku 2008, tak stimuly v konečnom dôsledku priniesli aj veľa nových problémov, napríklad zvýšenie zadlženia a nadmerné kapacity na trhu s bývaním. Je teda veľmi ťažké v tejto chvíli odhadovať, ako sa celá situácia vyvinie, čínska vláda sa ale rozhodla aspoň vyskúšať niekoľko krokov, ktorými chce pomôcť ekonomike a akciám.

- Tomáš Vranka

Finančným trhom sa venuje už od svojho štúdia na strednej škole. Špecializuje sa hlavne na dlhodobé investovanie prostredníctvom hodnotových akcií, doplnené menej známymi a menšími titulmi s dobrým rastovým potenciálom. Akcie vyberá na základe fundamentálnej analýzy a za základ úspechu považuje pravidelnosť a dlhodobosť, bez väčších zásahov do akciového portfólia. Jeho investičným vzorom je, ako inak, Warren Buffett a riadi sa jeho mottom: „Pri akciách nezarábate na tom, že ste aktívny ale na tom, že máte pravdu“. V XTB Slovensko pôsobí od roku 2014.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora