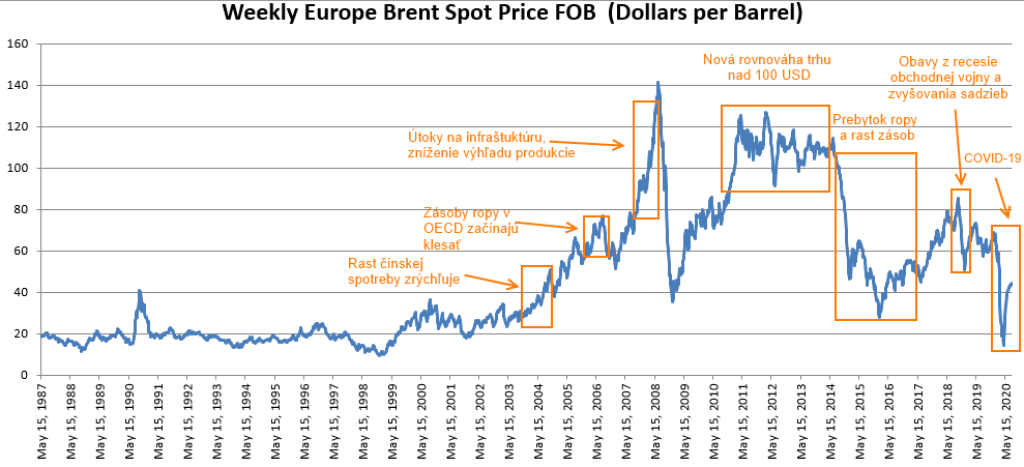

Existujú len dve obdobia v histórii trhu s ropou, počas ktorých sme videli trojciferné ceny ropy Brent. V rokoch 2011 – 2014 sa ropa stabilne pohybovala mierne nad úrovňou 100 dolárov za barel a svet to začínal chápať ako novú rovnováhu – normálny stav. Pravdepodobne aj preto, lebo veľmi vplyvný kartel OPEC považoval ceny ropy v okolí úrovne 100 dolárov za barel za férové a podľa toho nastavoval kvóty produkcie.

Po roku 2014 vplyv kartelu poklesol, a to z dôvodu nárastu produkcie ropy z bridlicových ložísk. O jej vplyve na trh s ropou sme už písali vo viacerých analýzach. Pre našu potrebu je teraz podstatné, že svet si opäť začal zvykať na nový normál, keď sa ročné priemerné ceny ropy Brent pohybujú v pásme 45 – 70 dolárov za barel (roky 2015 – 2019).

Trh bol v tomto období síce volatilnejší, ale ceny ropy zostávali výrazne pod úrovňami z rokov 2011 – 2014. Rok 2020 však už priniesol extrém a dokonca aj záporné ceny ropy. A to nás privádza k zamysleniu sa nad obdobím, kedy bola cena ropy nad úrovňou 100 dolárov za barel. To bolo v roku 2008. Ceny ropy boli na trojciferných úrovniach len približne pol roka, ale počas týchto 18 mesiacov sa zdvihli na trojnásobok a prekonali historické rekordy. A to už sa dá považovať tiež za extrém.

A hoci sa to dnes zdá nepravdepodobné, myslíme si, že cena ropy pôjde z jedného extrému (ktorý sme videli na jar 2020) do druhého, ktorý bude pripomínať rok 2008 (hlavne jeho prvú polovicu, keď ceny ropy rástli). Nebude to rýchly proces, ale predpoklady na taký scenár sa už tvoria niekoľko mesiacov.

Dopyt Číny po rope začal rásť...

Rastový trend ceny ropy sa nezačal v roku 2008, ale podstatne skôr. Už v roku 2004 cena ropy Brent prekonala predchádzajúci strednodobý cenový vrchol z roku 2001 v okolí úrovne 35 dolárov za barel a ďalej pokračovala v raste. Dôvodom bol aj stabilný rast dopytu, ťahaný hlavne Čínou.

Medzi rokmi 2003 – 2006 vzrástla čínska spotreba ropy o 50 percent (teda o viac ako 2 milióny barelov ropy denne) a očakával sa ďalší rast. Ten sa aj dostavil, v rokoch 2007 a 2008 spotreba Číny rástla o približne 500-tisíc barelov denne. Jediná krajina sveta tak dokázala v rokoch 2003 – 2007 ťahať takmer 40 percent celosvetového rastu dopytu po rope.

...podfinancovaná infraštruktúra však prestávala stíhať

Zatiaľ čo dopyt v rokoch 2003 – 2007 stúpol o 7,7 milióna barelov ropy denne, produkcia narástla ani nie polovičným tempom. To sa postupne čoraz viac začalo prejavovať na zásobách ropy v krajinách OECD, ktoré začali od druhého polroka 2006 klesať. Nebol to razantný pokles, ale trend bol jasný a pokračoval aj v roku 2007 a na začiatku roka 2008.

Vzhľadom na rastúce ceny ropy by bolo racionálne očakávať, že postupne bude na trhu pribúdať ropa od producentov, ktorí chcú výhodne predať ropu, ktorú vyprodukovali. Lenže dlhé roky nízkych investícií do nových vrtov a infraštruktúry spôsobili, že produkciu skrátka nedokázali navýšiť o toľko, o koľko by chceli. Aspoň nie okamžite.

Pre ilustráciu: v roku 2007 bola voľná produkčná kapacita krajín OPEC približne 2 milióny barelov ropy denne. Na začiatku roka 2008 však postupne klesala na 1,5 milióna. Medzinárodná energetická agentúra (IEA) dokonca na začiatku roka 2008 znížila výhľad produkcie ropy vzhľadom na zhoršujúci sa stav existujúcej infraštruktúry. Podobne to videla aj americká Energy Information Administration (EIA). Zatiaľ čo koncom roka 2007 očakávala priemernú produkciu na rok 2008 na úrovni 87,38 milióna barelov, v júni 2008 to už bolo len 86,54 milióna.

Trh s ropou bol teda významne napätý, vzhľadom na prostredie rastúcej spotreby. Mohlo sa stať ešte niečo horšie? Mohlo.

Pridáva sa geopolitika a útoky na infraštruktúru

Vo februári 2008 odmietla Venezuela dodávať ropu spoločnosti Exxon Mobile a chcela znárodniť majetok firmy na svojom území. Invázia do Iraku sa uskutočnila síce už pred piatimi rokmi (marec 2003), ale ropná infraštruktúra tam ešte nebola úplne obnovená. Aby problémov nebolo málo, v marci sabotéri odpálili nálože na dvoch hlavných exportných ropovodoch na juhu krajiny. To spôsobilo, že dodávky na trh poklesli o 300-tisíc barelov ropy denne.

V apríli 2008 začali v Nigérii štrajkovať pracovníci na ropných poliach (problém sa opäť týkal Exxon Mobile) a trh prišiel o ďalších 780-tisíc barelov každý deň. V ten istý mesiac štrajkovali Škóti na ropných vežiach v Severnom mori. Produkcia musela byť dočasne odstavená. V máji sa do pozornosti opäť dostáva Nigéria, kde kombinácia štrajkov, sabotáží a útokov na infraštruktúru odsala z trhu viac ako 1,3 milióna barelov ropy denne. V tom istom čase začala klesať produkcia na mexickom poli Cantarell a to aj bez útokov a štrajkov. V júni pokračovali problémy v Nigérii, kde protestujúci vyhodili do vzduchu ropovod spoločnosti Shell. O pár dni musel aj Chevron preventívne odstaviť produkciu v Nigérii, dôvodom boli opäť útoky na ropovod.

Je veľmi pravdepodobné, že útoky na infraštruktúru a viaceré krátkodobé výpadky produkcie v rôznych krajinách prispeli k silnému rastu cien ropy. Vyvrcholil v lete 2008. Rovnako je pravdepodobné, že nebyť špekulatívneho kapitálu, rast by nebol taký silný. Jedno však zostáva nespochybniteľným faktom. Z dôvodu podfinancovania ropnej infraštruktúry (dlhodobo nízke investície do nových vrtov a technológie) producenti ropy neboli schopní navýšiť produkciu natoľko, aby sa trh dostal do rovnováhy.

Produkcia ropy dnes klesá a zatiaľ to nie je problém

Existuje voľná produkčná kapacita, ktorú je možné pomerne rýchlo zapnúť a zvýšiť produkciu v priebehu dní až týždňov. Navýšenie produkčnej kapacity je však proces, ktorý si vyžaduje investície a následne veľa času (roky), kým sa výsledok prejaví.

Dáta EIA a OPEC ukazujú, že dostupná voľná produkčná kapacita (hovoríme hlavne o krajinách OPEC) bola pred epidémiou približne 2,5 – 3 milióny barelov ropy denne. Tento objem produkcie je teda možné pomerne rýchlo dodať na trh, ak by producenti chceli. V skutočnosti sa však nikdy nevyužíva plná produkčná kapacita, takže nie je možné rátať s celým týmto objemom. Na druhej strane, produkcia ropy v USA, ktoré boli donedávna neohrozenou jednotkou na tomto trhu, klesla zatiaľ o viac ako 2 milióny barelov ropy denne a očakávame ďalší pokles minimálne o ďalšie 2 až 3 milióny barelov. Kanada, ďalšia krajina produkujúca vo veľkej miere bridlicovú ropu, znížila produkciu o 1 milión barelov ropy denne.

História ukazuje, že navýšiť produkciu je dlhý proces

Dnes, keď je ropy dostatok, spotreba sa obnovuje pomaly a zásoby sú výrazne nad sezónnymi priemermi, nie je dôvod, prečo by mali ceny ropy rásť. Čo sa však stane, keď sa počas budúceho roka spotreba postupne dostane na úrovne spred epidémie? Kto nahradí výpadok produkcie USA, Kanady a ďalších krajín?

Ropné spoločnosti, ktoré už päť rokov obmedzujú investície do infraštruktúry a do nových vrtov, to nebudú. Na to, aby vôbec zvážili zvýšenie investícií do nových vrtov, bude musieť cena ropy byť vysoko. Keď sa následne rozhodnú investovať, potrvá roky, kým produkcia skutočne narastie. A počas tohto obdobia bude cena ropy pokračovať v raste a obavy o to, či bude ropy dostatok, sa budú zvyšovať.

Zopakuje sa história?

Dlhodobo nízke ceny ropy do roku 2004 a z toho vyplývajúce nízke investície do infraštruktúry spôsobili, že producenti ropy neboli schopní dostatočne navýšiť produkciu vtedy, keď ceny vzrástli trojnásobne v priebehu roka a pol (2007 – 2008). Cena ropy išla do extrému smerom nahor.

Stabilne vyššie ceny ropy v rokoch 2010 – 2014 viedli k vysokým, až prehnaným investíciám do bridlicovej ťažby v USA, ktoré mimoriadne navýšili produkčnú kapacitu. To viedlo k opačnému extrému, keď produkcia ropy a jej zásoby výrazne narástli.

Začal sa boj o koláč spotreby. OPEC svojou rezervnou kapacitou zaplavil trh s ropou a cena sa prudko prepadla (2015 – 2016). USA sa snaží odzbrojiť OPEC a jeho schopnosť zaplaviť trh s ropou sankciami (Venezuela, Irán, Líbya) a obchodnými vojnami, ktoré majú upevňovať energetickú dominanciu USA.

Trh sa snažil nájsť novú rovnováhu (2017 – 2019), ale vtom vypukla epidémia koronavírusu, ktorá naplno ukázala neelasticitu trhu s ropou na strane ponuky a viedla k ešte väčšiemu extrému. A keďže už niekoľko rokov – minimálne od roku 2015 – žijeme v období nízkych cien ropy, nízkych investícií do obnovy infraštruktúry a boja o likvidáciu produkčných kapacít na obidvoch frontoch, nie je veľmi ťažké odhadnúť, kam postupne smerujeme.

Na trhu s ropou sa skrátka extrém postupne stáva častejším javom. Nie je teda otázka, či príde ďalší extrém, ale kedy. A ak si predstavíme v postkoronavírusovej obnove, že cena ropy by sa mohla zdvojnásobiť až strojnásobiť, tak následkom by mohla byť vyššia, možno až dvojciferná inflácia...

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora