Októbrové údaje o vývoji indexu maloobchodných cien potvrdzujú, že inflačné tlaky môžu trvať dlhšie, ako sa pôvodne očakávalo. Inflácia dosiahla desaťročia nevídané úrovne v Spojenom kráľovstve (+4,2 % medziročne), v eurozóne (+4,1 %) a v Kanade (+4,7 %). V Kanade je nárast inflácie dokonca najsilnejší za posledných 18 rokov. Investori sú zatiaľ pokojní a spoliehajú sa na naratív centrálnych bánk USA a EÚ o tom, že inflácia začne klesať od začiatku budúceho roka. Z pohľadu analytikov Saxo Bank to však zďaleka nie je isté. „Od úzkych miest v dodávateľskom reťazci až po tlak na mzdy a ceny energií, ktoré budú s klesajúcimi teplotami v Európe naďalej rásť, všetko nasvedčuje tomu, že inflačné tlaky sa nás nechystajú opustiť a že sme vrchol inflácie ešte nedosiahli,“ hovorí Christopher Dembik, analytik Saxo Bank.

Naše vyššie inflačné očakávania potvrdzujú aj všetky dôležité ekonomické teórie:

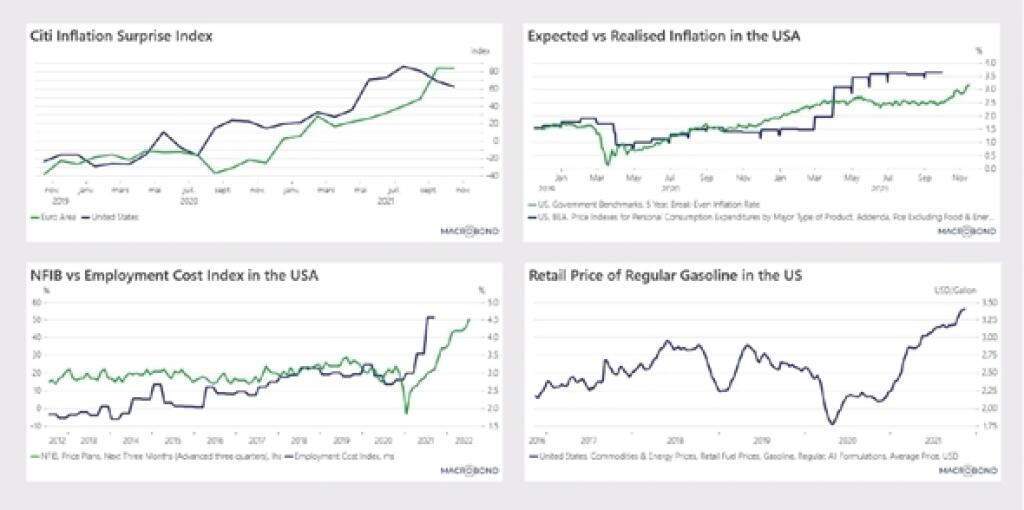

Phillipsova krivka žije a darí sa jej

Zamestnanci požadujú okrem iných výhod vyššie platy a ich očakávania rastú. Roztáča sa tak cenovo-mzdová špirála. V krajinách s nasýteným pracovným trhom žiadajú zamestnanci vyššie platy. V Spojených štátoch výrobca John Deere napríklad zvýšil platy o 10 percent v tomto roku a 5 percent pridá v rokoch 2023 a 2025. Rovnaký je vývoj dokonca aj v krajinách s vysokou mierou nezamestnanosti. Vo Francúzsku minister hospodárstva Bruno Le Maire vyzval na zvýšenie platov v hotelierstve. Inak hrozí, že firmy nenájdu zamestnancov. „Pandémia spôsobila veľké precitnutie zamestnancov. Požadujú viac: lepšie pracovné podmienky, vyššie mzdy, väčšiu flexibilitu a zmysel práce. Je to citeľnejšie v krajinách, ktoré aj tak čelia nedostatku pracovnej sily, ale v rôznej miere je to viditeľné aj v ostatných rozvinutých ekonomikách,“ vysvetľuje Ch. Dembik.

Monetarizmus

Globálnu ekonomiku charakterizujú vysoké vklady, túžba míňať a premieňať hotovosť na skutočné aktíva.

Prístup k záväzkom

Fed a Európska centrálna banka sú zaujatí. Potvrdzuje to ich nová inflačná stratégia (symetrický 2% inflačný cieľ v strednodobom horizonte pre ECB a inflácia 2% dlhodobom horizonte pre Fed).

Fiškálny prístup

Vysoký verejný dlh a fiškálna dominancia (centrálne banky musia zostať dominantnými hráčmi na trhu dlhopisov, aby sa vyhli prudkému zvýšeniu úrokových sadzieb).

Prístup na strane ponuky

Prekážky na strane ponuky kvôli politike nulovej tolerancie covidu v Číne a výmene rýchlejšieho oživenia ekonomiky za pripustenie vyššej inflácie zo strany centrálnych bánk.

Prechod na zelenú energiu

Ide v podstate o daň pre spotrebiteľov. Zatiaľ sú investori pokojní. Ak sa však inflácia v roku 2022 nezníži, budú musieť prispôsobiť svoje portfólio prostrediu trvalejšej inflácie. To môže viesť k nervozite na trhu.

Autor je makroekonomický analytik Saxo Bank.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora

- Christopher Dembik

Po dokončení štúdia na Sciences Po Paris a na Institute of Economics of the Polish Academy of Sciences začal Christopher pracovať ako analytik v oblasti nových technológií na hospodárskej misii francúzskej ambasády v Izraeli. V roku 2008 sa stal vedúcim francúzskeho portálu Forex.fr, ktorý sa špecializuje na forex a makroekonomické analýzy, ktorý sa následne stal vedúcim hráčom vo forex priemysle vo Francúzsku. Christopher sa pripojil k Saxo Banque (Francúzsko) v roku 2014 a stal sa pravidelným komentátorom ekonomických a finančných správ v domácej a zahraničnej tlači. Je členom ekonomického think tanku Foundation Concorde.