Ropa Brent dosiahla čerstvé desaťmesačné maximum takmer 93 dolárov za barel, zatiaľ čo WTI sa blíži k 90 USD. Znižovanie produkcie OPEC+ naďalej zužuje trh, čo vyvoláva otázky o skutočnom zámere tohto zoskupenia.

Odôvodnenie zníženia ťažby v podobe cieľa „stabilného a vyváženého trhu“ zo strany Saudskej Arábie je čoraz menej hodnoverné, najmä po poslednej mesačnej správe OPEC, v ktorej kartel vyhlásil, že z trhu môže vo štvrtom štvrťroku chýbať 3,3 milióna barelov denne. To by mohlo viesť k najväčšiemu deficitu za viac ako posledných desať rokov. EIA nateraz predpokladá výpadok na úrovni 2,3 mil. barelov, čo môže viesť k tomu, že OPEC bude čeliť obvineniu zo snahy nafúknuť ceny. Kroky zoskupenia vyzerajú skôr ako cenová optimalizácia, čo znamená, že z krátkodobého hľadiska sa nedá vylúčiť, že cena Brentu prelomí hranicu 95 dolárov za barel.

Zníženie produkcie vedie Saudská Arábia, ktorá znížila svoju produkciu od minulého septembra približne o 2mil. barelov denne. Pri súčasnej úrovni exportu by táto krajina potrebovalo cenu okolo 110 dolárov za barel, aby dokázala vyrovnať príjmy, ktoré dosahovala pred júnovým znižovaním výroby. Podľa IEA klesla v tomto roku produkcia OPEC+ zatiaľ o 2 mb/d, pričom celkové straty zmierňujú výrazne vyššie iránske toky. Rastúce ceny podporili zvýšenie produkcie od dodávateľov mimo OPEC+, a to o 1,9 mb/d na rekordných 50,5 mb/d.

IEA zdôrazňuje, že súčasné napätie je ešte viac cítiť na trhu s palivovými produktami: „Rafinérske marže dosiahli v auguste osemmesačné maximum. Rafinérie majú problém držať krok s rastom dopytu, najmä v prípade stredných destilátov, kam patria nafta aj letecké palivo. Crack sperady a marže dosiahli takmer rekordnú úroveň v dôsledku neplánovaných odstávok, problémov s kvalitou surovín, prekážok v dodávateľskom reťazci a nízkych zásob. Neoptimálne alokácie ropy po embargu na ruskú ropu a produkty a zníženie dodávok ropy zo strany OPEC+ udržali prevádzku európskych a ázijských rafinérií OECD výrazne pod úrovňou spred roka,“ hovorí IEA.

Cenový výhľad musí odrážať skutočnosť, že správanie sa OPEC+ je viac o optimalizácii cien ako o cenovej stabilite. Vzhľadom na to nie je možné vylúčiť krátkodobé riziko pohybu ropy Brent nad 95 dolárov. Aj keď OPEC môže zasahovať do ponuky, má obmedzený vplyv na dopyt. Keďže inflačné tlaky z vyšších cien energií opäť rastú, dosiahnutie maxima úrokových sadzieb sa môže oneskoriť , kým očakávané znižovanie sadzieb môže byť nižšie, ako sa pôvodne očakávalo. Celý vývoj so sebou nesie riziko stagflácie, t. j. nízky rast a tvrdohlavo vysokú infláciu.

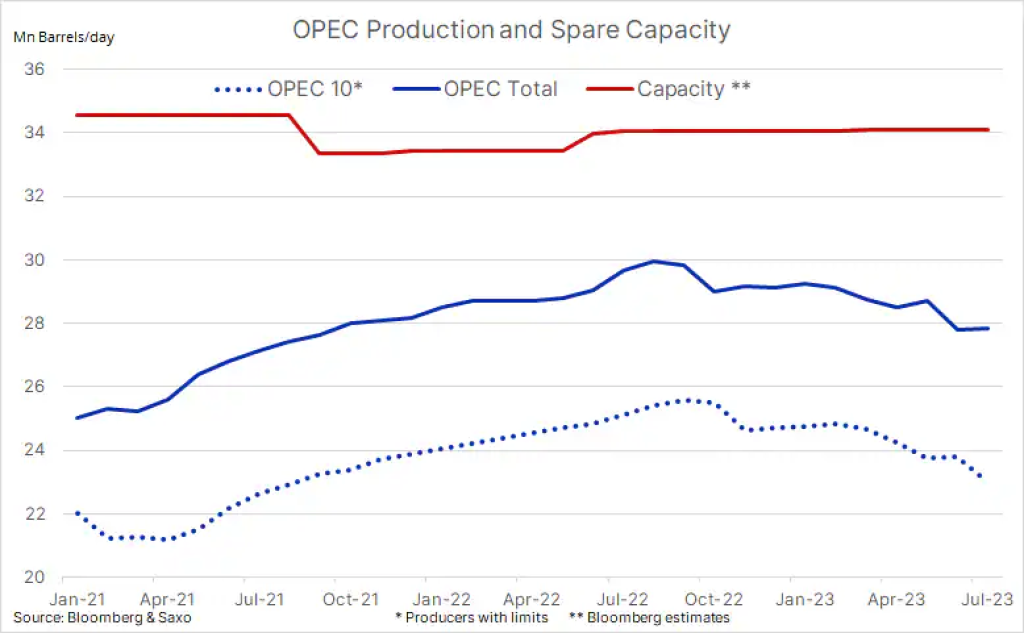

S klesajúcou produkciou OPEC, zatiaľ čo odhadovaná ťažobná kapacita zostáva stabilná, dostupná voľná kapacita stúpla nad 6 miliónov barelov denne (Zdroj: Bloomberg). Rast voľnej kapacity a rastúce ceny ropy však len zriedka idú ruka v ruke, ale vzhľadom na súčasné prísne dodržiavanie dohodnutých výrobných limitov zo strany veľkých producentov sa pokušenie zvýšiť produkciu ukazuje podľa Hansena ako nízke. Potvrdzuje to, že súčasné napätie je skôr dôsledok politických rozhodnutí a nie je tu preto, že by svetu dochádzala ropa.

V nasledujúcich týždňoch bude smerovanie ovplyvňovať aj blížiaca sa sezóna údržieb v rafinériách. Dopyt po surovej rope sa počas toho oslabí, ale marže rafinérií a tým pádom aj cena nafty a benzínu môžu stúpnuť kvôli zníženej ponuke. Očakáva sa aj silnejšia aktivita špekulantov na trhu. S „kartami“ zamáva aj to, ako zareagujú producenti ropy mimo OPEC+, najmä v USA na vyššie ceny. Odhadom bolo denne 0,4 mb z irackého Kurdistanu do Turecka od apríla prerušených v dôsledku diplomatického a právneho sporu medzi Bagdadom a Ankarou. Riešenie by pomohlo znížiť súčasné zameranie na úzku dodávku. V neposlednom rade riziko ďalšieho zvýšenia úrokových sadzieb v USA pred koncom roka sa môže zvýšiť, ak ceny pohonných hmôt budú naďalej rásť, čo by mohlo podporiť dolár a zároveň poškodiť ekonomický výhľad.

- Ole Hansen

Ole Hansen je odborníkom v obchodovaní s využitím všetkých druhov investičných nástrojov. Môže sa pochváliť viac ako dvadsaťročnými skúsenosťami s nákupmi aj predajmi. Do Saxo Bank prišiel v roku 2008 a stal sa súčasťou jeho strategického a analytického tímu ako vedúci stratégie komodít. Pred príchodom do Saxo Bank Ole Hansen 15 rokov pracoval v Londýne, kde bol zodpovedný za chod obchodného výkonného tímu pre multi-asset Futures a Forexové hedžové fondy. V súčasnosti sa sústreďuje predovšetkým na vývoj komodít. Jeho týždenná správa na tému komodity je pravidelne publikovaná na online báze a v printových médiách po celom svete.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora