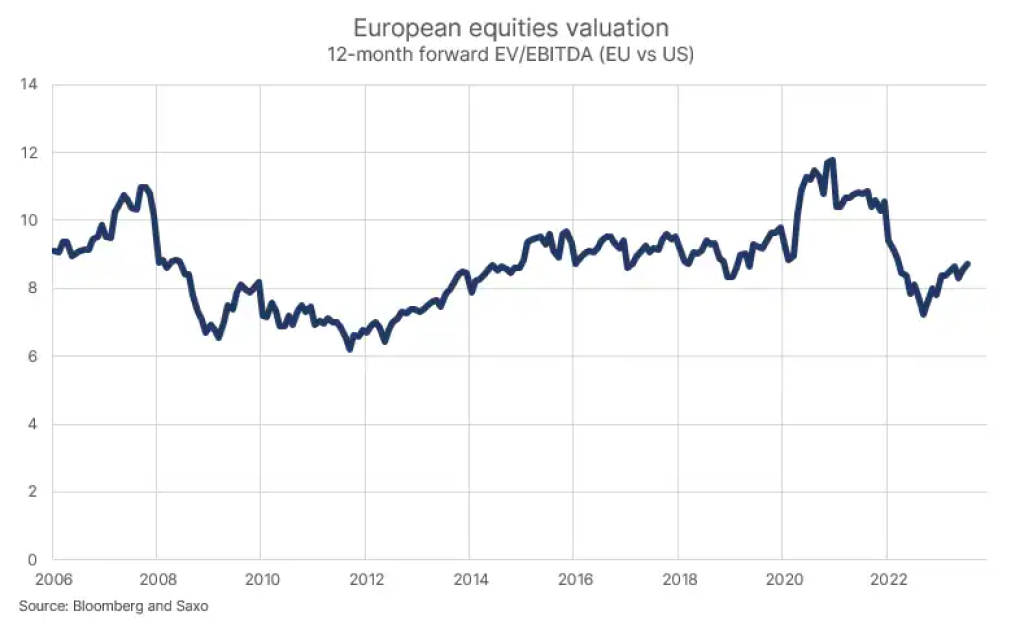

Ak nerátame prvé mesiace pandémie, ekonomický rast v Európe je najnižší od rokov 2011-2013. Nemecko je v recesii a jeho priemysel je „na kolenách“. Rast firemných ziskov je na starom kontinente už tri štvrťroky záporný, čo sa potvrdilo aj vo výsledkovej sezóne posledného ukončeného 2. štvrťroka. V dôsledku pochmúrnych očakávaní a návratu Nemecka ako „chorého muža Európy“, dosiahlo ocenenie európskych akcií najväčší diskont v porovnaní s americkými od roku 2006.

Nižší ekonomický rast v Európe ovplyvnil aj rast firemných ziskov. 12-mesačný kĺzavý ukazovateľ EBITDA vyvrcholil v 3. štvrťroku 2022 a odvtedy kontinuálne klesá, vrátane posledného ukončeného druhého štvrťroka 2023. Tento vývoj v kombinácii s nadšením z technológie AI, z ktorej profitujú americké technologické akcie, posunuli valuácie európskych akcií smerom k najväčšiemu diskontu voči americkým akciám od januára 2006. Investori oceňujú európske akcie s 35 percent diskontom pri pohľade na očakávania počas nasledujúcich 12 mesiacov. To na jednej strane odzrkadľuje, že investori nikdy neboli negatívnejšie naladení voči Európe v porovnaní s USA, na strane druhej to môže viesť k situácii, že európske akcie môžu prevážiť v portfóliu odvážnejších investorov, a to napriek problémom na starom kontinente.

Čo sa týka absolútnej úrovne ocenenia, európske akcie sú ocenené na úrovni 8,7-násobku 12-mesačného forwardového ukazovateľa EV/EBITDA. To je zhruba o 24 percent nad úrovňou ocenenia, ktorú boli investori ochotní zaplatiť za európske akcie v rokoch 2011-2013, keď sa kontinent vyrovnával s menovou a dlhovou krízou keď starý kontinent trpel rovnako nízkou úrovňou hospodárskej aktivity ako dnes. Zástanca racionálnych a efektívnych trhov by povedal, že rozdiel možno vysvetliť tým, že kým v rokoch 2011-2013 hrozilo reálne riziko rozpadu eura, dnešný rast ovplyvňujú dočasné faktory ako vyššie ceny energií súvisiace s vojnou na Ukrajine.

Najhoršia ekonomická aktivita od rokov krízy eura

Európsky hospodársky rast sa v septembri 2022 prudko scvrkol. Vysoké ceny komodít a najmä drahé energie kvôli sankciám znížili dôveru spotrebiteľov a spôsobili to, že priemyselná výroba sa stala neživotaschopnou. Európa sa cez energetickú krízu dostala vďaka mimoriadne teplej zime. S poklesom cien komodít v roku 2023 a silnou spotrebou v USA sa ekonomická aktivita v Európe v januári a februári odrazila smerom hore predtým, ako pred letom skĺzla do výrazne záporných hodnôt. Minulý mesiac ponúkol malé zlepšenie ekonomickej aktivity, ale odhadovaný štvrťročný rast HDP bol stále -0,56 percenta a 12-mesačný kĺzavý priemer klesol na -0,3 percenta, čo je najnižšia úroveň aktivity od krízy eura v rokoch 2011-2013 s výnimkou prvých mesiacov pandémie.

Kým Európa investorom ponúka hodnotu, prináša so sebou aj riziká. Kontinent sa rýchlo blíži k druhému výročiu vojny na Ukrajine a problémy so štrukturálnym rastom Nemecka by mohli kontinent brzdiť, ak sa Berlín neprebudí v novej geopolitickej realite – v hre o fragmentáciu. Energetická kríza stále nemá riešenie a môže sa vrátiť a strašiť Európu ešte niekoľko rokov. Ďalším rizikom je nedostatok rýchlo rastúcich technologických spoločností v Európe, čo prináša riziko nízkeho rastu v ére digitalizácie.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora