V poslednej dobe sme svedkami množstva informácií o raste cien komodít na svetových trhoch. Či ide o kukuricu, bavlnu, ropu, striebro, platinu alebo priemyselné kovy ako cín a ródium, všetky spája spoločný rast. Z toho logicky vyplýva otázka: Stojíme na prahu nového mnohoročného komoditného supercyklu?

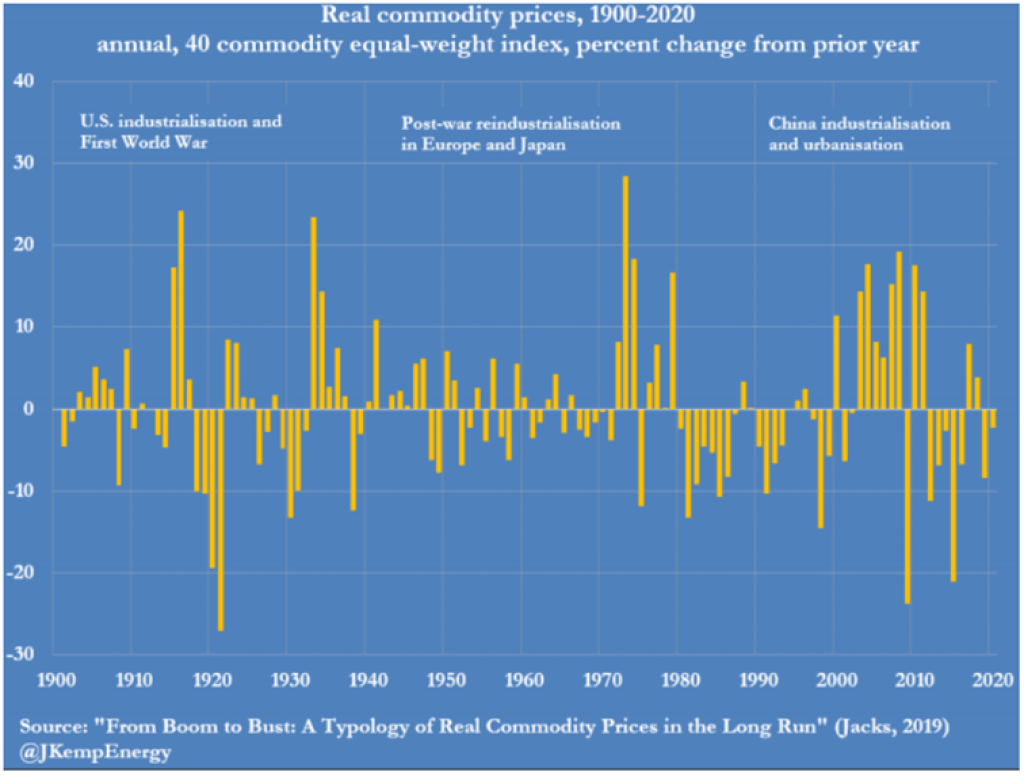

Tri supercykly za posledných 100 rokov

Supercyklus definuje predovšetkým dlhé nepretržité obdobie rastu. Podobne, ako sa nie všetky poklesy hospodárskeho cyklu zmenia na depresiu, ani každý rast cien komodít nie je supercyklom. Aj preto sme za posledné storočie zažil supercyklus len trikrát. Pri bežných poklesoch a rastoch ide väčšinou o cyklické správanie cien, ktoré zase vychádza z obmedzenej synchronizácie na komoditných trhoch. Ak sa teda vrátime k tomu, čo je supercyklus, tak odpoveďou je, že ide len o najväčšie výkyvy cien s dlhým trvaním. Rast v nich trvá dlhšie ako 20 rokov od minima po vrchol a späť a zahŕňa neobyčajne širokú skupinu komodít.

Prvý supercyklus vyvolala industrializácia a urbanizácia Spojených štátov, spojená s prvou svetovou vojnou, druhý reindustrializácia Európy a Japonska po druhej svetovej vojne a tretí supercyklus vyvolala industrializácia a urbanizácia Číny po roku 2000.

Vo všetkých troch prípadoch išlo o udalosti vyvolané dopytom v úzkom prepojení s prevratne rozsiahlym procesom veľkej industrializácie a urbanizácie. Supercyklus z nich však mohol vzniknúť len preto, lebo sa vyskytli v čase akútneho nedostatku kapacít v množstve kategórií produktov, predovšetkým v energetických komoditách, kovoch a mineráloch.

Čaká nás ďalší obrovský nárast spotreby?

Ak sa za bežných okolností objaví dopytový šok, príde pomerne rýchlo k vyrovnávacej reakcii zo strany ponuky. Napríklad sa začnú aktivizovať predtým neaktívne prieskumné a ťažobné spoločnosti a nastáva indukovaná technologická zmena. S odstraňovaním kapacitných obmedzení sa potom ceny komodít vracajú späť pod pôvodnú hladinu, prípadne ju následne „podlezú“.

Je to práve nárazové zásadné zvýšenie spotreby, ktoré odlišuje viacročné supercykly od bežnej krivky rastu a poklesu cien. Zásadnou otázkou v súčasnosti je, aká bude pravdepodobnosť, že v najbližších rokoch dôjde k porovnateľnému nárastu spotreby, ktorý by mohol vyvolať rast (a neskorší pokles) cien v dostatočne veľkých a dlhých intervaloch, aby sme to mohli označiť za supercyklus. Treba povedať, v ďalších 5-10 rokoch reálne vidíme hneď niekoľko potenciálnych spúšťačov pre väčší rozmach cyklu, ako je obvyklé. To by skutočne mohlo viesť k začiatku nového supercyklu.

Traja kandidáti na spúšťač supercyklu

Ak hľadáme krajinu, ktorá by mohla priniesť do vývoja cien komodít podobný pohyb ako nedávno Čína, nájdeme ju v tesnej blízkosti krajiny stredu. Je to India, ktorá sa pravdepodobne bude v blízkej dobe mohutne industrializovať a urbanizovať. Je to dostatočne veľká ekonomika na to, aby spustila supercyklus. Samozrejme, nie je vôbec isté, či k tomu skutočne dôjde a v akom rozsahu.

Ďalším kandidátom pre impulz vyvolávajúci supercyklus je výstavba novej energetickej infraštruktúry potrebnej na podporu cieľov v oblasti klímy, ktoré si mnoho štátov stanovilo. Tieto investície môžu byť tiež dostatočne veľké, aby spustili supercyklus. Podmienkou je, že pôjde o rýchly rozvoj sektora a v dostatočne veľkom meradle.

A do tretice – k spusteniu supercyklu by mohli viesť aj rozsiahle fiškálne stimuly počas a po pandémii, aj keď v tomto prípade nie je jasné, ako by sme tieto financie mohli odlíšiť od bežných cyklických vládnych výdavkov.

Každá jedna z uvedenej trojice udalostí má potenciál samostatne vyvolať nový supercyklus. Samozrejme, pravdepodobnosť vzniku by výrazne narástla, ak by sa skombinovali dve či tri udalostí v identický čas.

V súčasnosti ide len o možné spúšťače nového supercyklu. Treba povedať, že je len malá možnosť, že by supercyklus už bežal alebo by v blízkych rokoch vyvolal väčší a dlhší vzostup cien komodít v porovnaní s obvyklým stavom. Nie je to však vylúčené, vývoj nás môže ešte prekvapiť.

- Jozo Perić

Chorvát Jozo Perić je skúsený obchodník s certifikátom Advanced CySEC. Od roku 2019 pôsobí ako hlavný analytik brokera CapitalPanda. Venuje sa príprave analýz pre klientov so zameraním na finančné trhy, komodity a obchodovanie menových párov. J. Perič vyštudoval Univerzitu v Záhrebe a po magisterskom štúdiu zostal na univerzite pôsobiť ako dátový analytik. V roku 2015 sa začal profesionálne zaoberať obchodmi na kapitálových trhoch.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora