Komoditný sektor aktuálne bojuje s viacerými negatívnymi tlakmi. Slabosť sa v júni rozšírila z priemyselných kovov, ktoré trpia v dôsledku čínskej politiky nulovej tolerancie covidu-19 a lockdownov, aj do ostatných sektorov. Spúšťačom bola vysoká inflácia, ktorá núti centrálne banky reagovať a zvyšovať úrokové sadzby a prináša tiež zvýšený fokus na recesiu.

Okrem toho zníženie ochoty investorov riskovať uprostred náročných trhových podmienok posilnilo dolár na úrovne nevídané za posledné desaťročia, a to najmä voči euru a japonskému jenu. Silnejší dolár zvyšuje náklady na komodity denominované v dolároch, čím zvyšuje tlak regiónoch, vrátane Európy, ktorá už zápasí s represívnymi cenami plynu a elektriny.

V súčasnosti sa zrak obracia na Európu, kde vysoké ceny plynu už kladú prekážky ekonomickej aktivite, ale aj na USA, kde ďalšia správa o šokujúco vysokej inflácii na úrovni 9,1 percenta za jún pravdepodobne spustí ďalšie zvýšenie úrokových sadzieb o 0,75 percenta a to už 27. júla, kedy zasadne FOMC.

Európske ceny plynu sa od začiatku júna viac ako zdvojnásobili

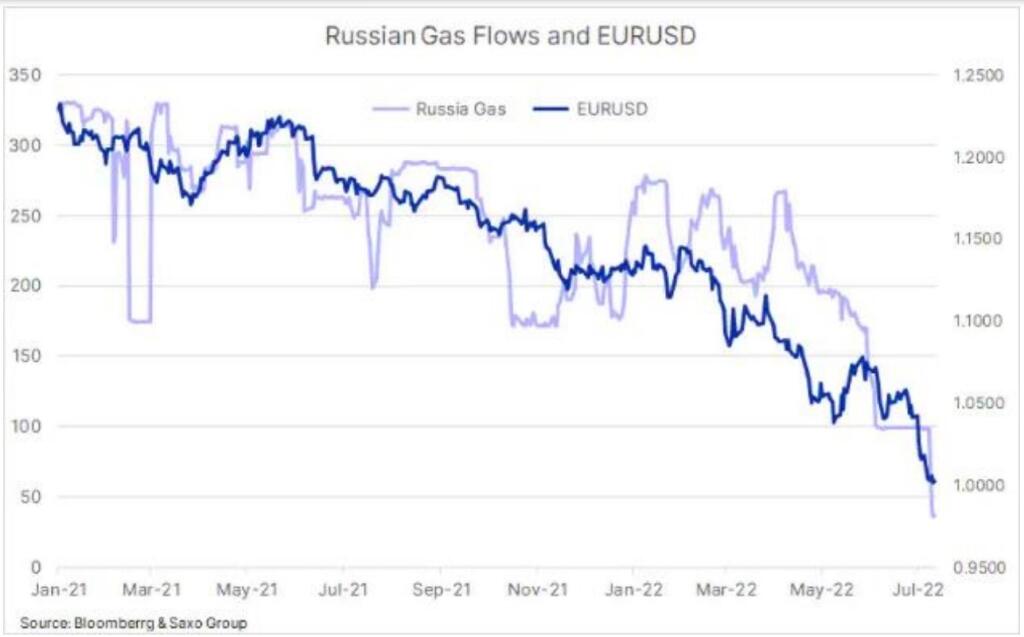

Rusko využíva dodávky plynu do Európy čoraz viac ako zbraň. Zatiaľ čo krátkodobé prerušenie dodávok z Nórska vyhnalo ceny na 187 eur za megawatthodinu, ďalší vývoj bude určovať situácia v plynovode Nord Stream 1, ktorý je momentálne odstavený z dôvodu údržby.

Tento plynovod je hlavným dodávateľským kanálom plynu do Európskej únie, najmä Nemecka. Už pred odstávkou fungoval na 40 percent svojej kapacity. Prispieva tak k energetickej kríze, ktorá poškodzuje priemyselné odvetvia a zároveň vyvoláva obavy o zásoby na zimu. Hlavnou obavou je, či Gazprom nechá linku zatvorenú aj po ukončení údržby. Ak áno, vážne to ohrozí úsilie Európy obnoviť úroveň zásob pred zimou.

Rekordne vysoké ceny plynu, ktoré zvyšujú náklady na vykurovanie a elektrinu, sú jedným z dôvodov, prečo výmenný kurz eura a dolára dosiahol paritu prvýkrát za posledných 22 rokov.

Preto v súčasnosti vidíme vysokú koreláciu medzi tokmi ruského plynu do Európy a eurom. Inými slovami, rozhodnutie Ruska o dodávkach Nord Stream 1 môže vyvolať ďalšie oslabenie eura a/alebo potenciálne spolu s očakávaným zvýšením sadzieb zo strany Európskej centrálnej banky pomôcť vytvoriť spodnú hranicu spoločnej meny.

- Ole Hansen

Ole Hansen je odborníkom v obchodovaní s využitím všetkých druhov investičných nástrojov. Môže sa pochváliť viac ako dvadsaťročnými skúsenosťami s nákupmi aj predajmi. Do Saxo Bank prišiel v roku 2008 a stal sa súčasťou jeho strategického a analytického tímu ako vedúci stratégie komodít. Pred príchodom do Saxo Bank Ole Hansen 15 rokov pracoval v Londýne, kde bol zodpovedný za chod obchodného výkonného tímu pre multi-asset Futures a Forexové hedžové fondy. V súčasnosti sa sústreďuje predovšetkým na vývoj komodít. Jeho týždenná správa na tému komodity je pravidelne publikovaná na online báze a v printových médiách po celom svete.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora