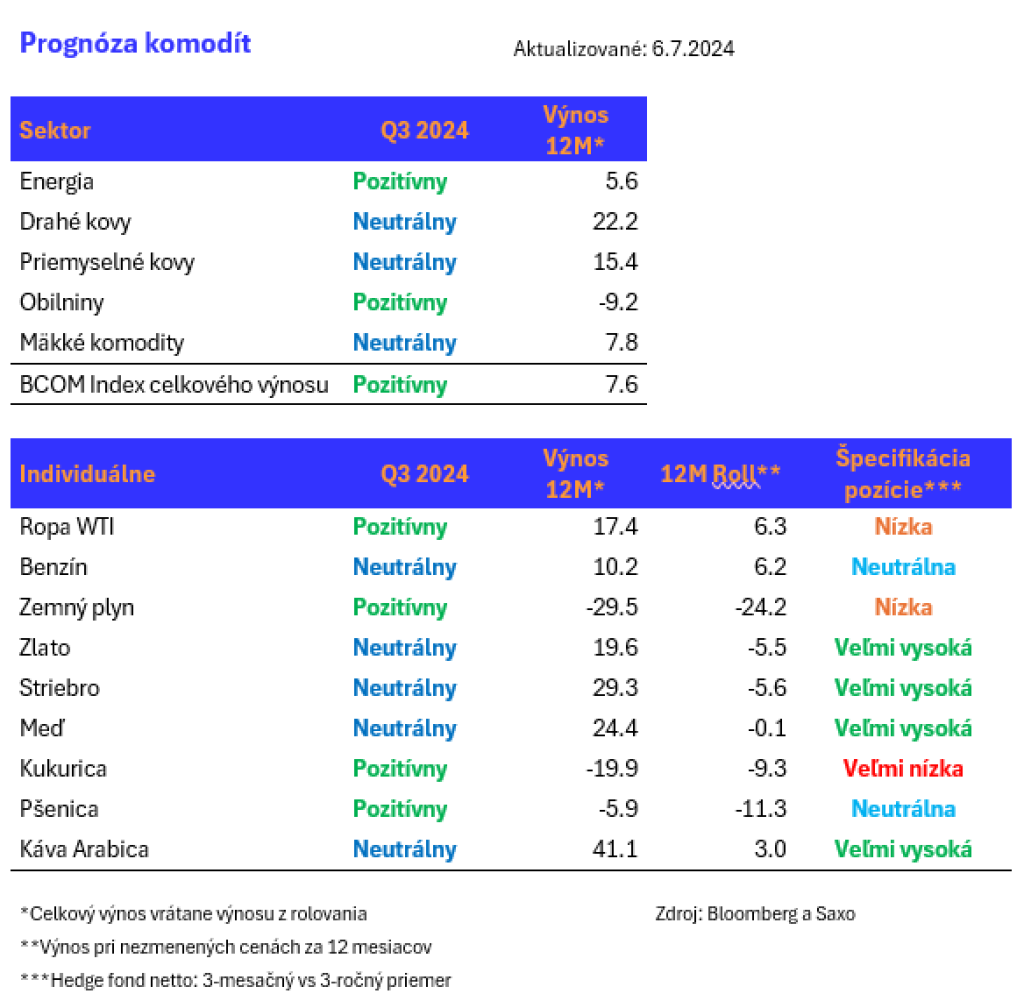

Bloomberg index celkovej návratnosti komodít posilnil v tomto roku o 5 percent, pričom k tomuto nárastu prispeli všetky sektory okrem obilnín. Všetko nasvedčuje tomu, že nárast sa nezastaví.

Silný dopyt, výzvy vo výrobe naprieč kľúčovými komoditami a perspektíva nižších nákladov na financovanie podporujú doplňovanie zásob, pričom tieto faktory by mohli viesť až k 10-percentnému zisku indexu v tomto roku. Zachovávame si pozitívny výhľad na nadchádzajúci štvrťrok a za potenciálnych víťazov považujeme sektory energetiky a poľnohospodárstva. Očakáva sa, že sa sektor kovov bude konsolidovať, pretože investori sa prispôsobujú vyšším cenám. Priemyselné kovy potrebujú oživenie čínskeho dopytu, aby sa odôvodnili vyššie ceny v tejto fáze.

Palivá pôjdu hore

Energetický sektor zaznamenal v druhom štvrťroku pokles dopytu po rope a palivách vo väčšej miere, ako sa očakávalo. Očakávame, že silný dopyt sa vráti v treťom štvrťroku a bude poháňaný zvýšenou mobilitou a vysokým dopytom po energii na chladenie počas sezónnych vĺn horúčav na Blízkom východe a v Ázii. Toto a obmedzenia produkcie zo strany OPEC podporujú náš pozitívny sektorový výhľad, ktorý zahŕňa zemný plyn, a očakávame, že ropa Brent zostane v širokom pásme medzi 75 až 90 USD.

Sektor obilnín po takmer dvoch rokoch strát vykazuje známky oživenia. Čiastočne je to spôsobené špekulantmi, ktorí tesne pred náročným začiatkom aktuálneho vegetačného obdobia držali rekordné čisté krátke pozície. Nepriaznivé počasie od južnej Brazílie po Európu a Rusko vyvolalo obavy z obnovy zásob. Produkcia pšenice v Rusku zaznamenala výrazný pokles, ktorý je len čiastočne kompenzovaný pozitívnym výhľadom produkcie v USA. Suché poveternostné podmienky v kľúčových výrobných oblastiach budú pravdepodobne aj naďalej podporovať mäkké komodity od kakaa a kávy až po cukor.

Kovy oddychujú po dosiahnutí rekordných výšok

Meď dosiahla rekordné maximum začiatkom tohto roka. Aj keď veríme v dlhodobú stúpajúcu trajektóriu, súčasný slabý dopyt v Číne, kde úrovne zásob stúpli na maximá z obdobia pandémie, naznačuje, že načasovanie nebolo správne. Elektrifikácia sveta je prelomová hra, ktorá podporuje meď. Kým dlhodobý výhľad podporuje vyššie ceny medi, z krátkodobého hľadiska meď potrebuje nové impulzy k tomu, aby sa ceny mohli pohnúť vyššie, pričom ich neočakávame skôr ako v roku 2025, keď začne prúdenie novej ponuky vysychať.

Prudký nárast zlata a striebra počas prvého polroka môže spustiť obdobie konsolidácie, kým investori akceptujú vyššie ceny. Celkovo však nevidíme žiadnu zásadnú zmenu trendu. Vzhľadom na vyhliadky na zníženie úrokových sadzieb v USA v druhej polovici roka, ktoré opäť pritiahne investorov do ETF, očakávame vyššie ceny na konci roka. Na druhej strane nákupy zo strany centrálnych bánk, ktoré sú jedným z hlavných motorov rastu zlata v posledných rokoch, sa môžu z krátkodobého hľadiska spomaliť. Koncoročný výhľad pre zlato udržiavame na úrovni 2 500 USD za uncu, pričom striebro zvyšujeme na 35 USD za uncu.

- Ole Hansen

Ole Hansen je odborníkom v obchodovaní s využitím všetkých druhov investičných nástrojov. Môže sa pochváliť viac ako dvadsaťročnými skúsenosťami s nákupmi aj predajmi. Do Saxo Bank prišiel v roku 2008 a stal sa súčasťou jeho strategického a analytického tímu ako vedúci stratégie komodít. Pred príchodom do Saxo Bank Ole Hansen 15 rokov pracoval v Londýne, kde bol zodpovedný za chod obchodného výkonného tímu pre multi-asset Futures a Forexové hedžové fondy. V súčasnosti sa sústreďuje predovšetkým na vývoj komodít. Jeho týždenná správa na tému komodity je pravidelne publikovaná na online báze a v printových médiách po celom svete.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora