V prvej časti nášho súhrnného pohľadu na americkú produkciu ropy v tomto roku sme si zhrnuli hlavne analytické odhady a súvislosti. Analytici majú schopnosť pochopiť súvislosti a na základe toho odhadnúť ďalší vývoj, ale nikdy nebudú rozumieť problematike tak, ako jej rozumejú podnikatelia. Tí sa musia rozhodnúť na základe aktuálnych priorít a možností získať na záležitosť peniaze, implementovať ju a niesť za ňu zodpovednosť. A, samozrejme, reagovať na vývoj situácie.

Preto si k našej analýze pripojíme aj pohľad podnikateľov. K analytickému makropohľadu tak pribudne biznisový mikropohľad. Tieto dva sa, samozrejme, prepájajú, pretože každý rozumný podnikateľ študuje aj štatistické dáta a výhľady relevantných agentúr.

Firmy, ktoré poskytujú technológie a podporu

I tu sa posnažíme zachovať chronológiu, a tak začneme januárovými výročnými správami spoločností, ktoré poskytujú technológie a podporu producentom ropy (Energy Services and Equipment). Z nich vyplýva, že čakajú v sektore viac aktivity, ale nie viac ropy.

Schlumberger, líder v tomto biznise, očakáva, že počas prvej polovice roka 2021 bude pokračovať nárast aktivity zo záveru roka 2020, ale tento nárast bude smerovať len k udržaniu súčasnej produkcie. Rast aktivity bude brzdený kapitálovou disciplínou a konsolidáciou v sektore.

Halliburton, ďalší z veľkých hráčov, to vidí na prvý polrok 2021 podobne. Počet vrtov by mal narastať a zároveň by mal redukovať naakumulovaný rezervoár DUC, ktorý významne narástol počas pandémie. Aktivitu ťahajú hlavne menší operátori.

Halliburton je ako jediný aktívny hráč vo frackovacom biznise (ťažba bridlicovej ropy, ktorá má väčšinový podiel na americkej produkcii) dôležitým zdrojom informácií. Vidí zlepšovanie fundamentov a je nastavený na profitovanie z rastúcej aktivity ťažiarov. Očakáva, že počet vrtov bude rásť a počet tých dokončených bude mať vyšší podiel. Vo všeobecnosti ale spoločnosť očakáva, že firmy udržia produkciu na úrovni záveru roka 2020 (čo by znamenalo udržanie produkcie na súčasných úrovniach).

Ťažiari ropy: dva svety, tri stratégie

Poskytnúť ucelený pohľad na biznis amerických producentov ropy je ťažká úloha, pretože je to veľmi rozmanitý svet. Veľkí producenti ropy v OPECu majú svoje národné ropné spoločnosti, ktoré majú monopol na produkciu, prípadne aspoň hlavnú úlohu v ťažbe ropy na domácom území.

Rusko má zasa niekoľko štátnych spoločností, ktoré majú na starosti ťažbu. Skrátka – existuje veľká kontrola nad produkciou ropy a hoci na ťažbe participujú aj zahraničné spoločnosti, ich úloha je vedľajšia a doplnková.

V USA však existuje viac ako deväťtisíc firiem, z ktorých je veľká väčšina drobných a priemerne zamestnávajú 12 zamestnancov. Samozrejme, existujú aj giganty, ktoré patria medzi najväčšie energetické spoločnosti na svete, ale tie pôsobia globálne – americká produkcia je len jeden segment ich činnosti.

Skrátka, budeme sa musieť pozrieť na tento biznis z viacerých uhlov pohľadu. Hneď na úvod je možné povedať, že tu máme dva svety – veľkí globálni hráči, ktorí majú skutočne domácu produkciu len ako jeden (väčší či menší) segment. A potom sú tu domáci nezávislí hráči, menšie firmy, ktoré v zahraničí nepôsobia.

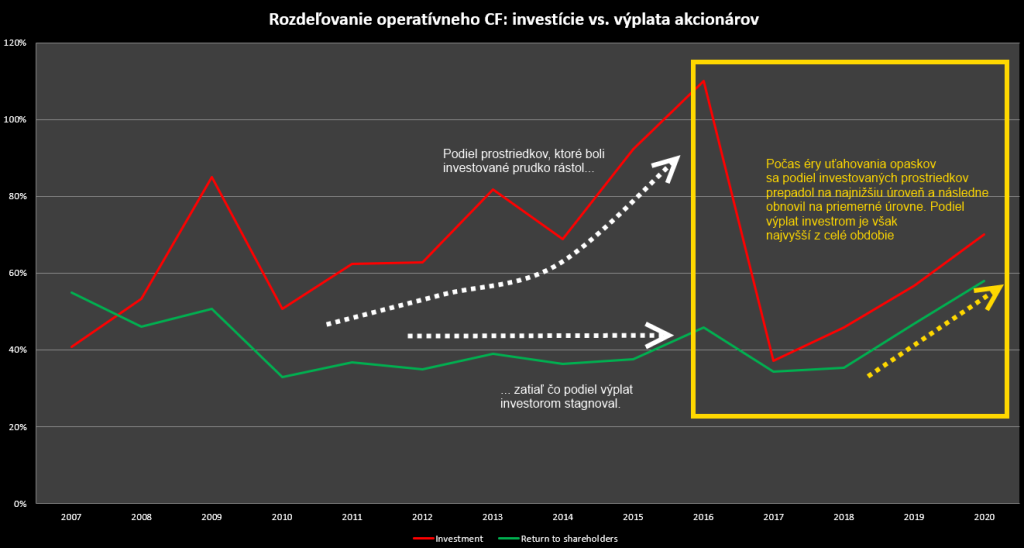

Veľké a malé spoločnosti sa však líšia ešte niečím iným ako len veľkosťou a tým, či sú zamerané lokálne alebo globálne. Veľké globálne energetické spoločnosti, tzv. Supermajors stavili v období rastu cien ropy obrovské peniaze na rozvoj infraštruktúry, zvyšovanie produkčnej kapacity a budovanie ropných rezervoárov. Akcionárom povedali, že dáva zmysel požičať si veľký objem kapitálu, znížiť objem peňazí vyplácaných akcionárom a tieto prostriedky použiť na zvýšenie produkcie ropy a zarobiť na veľkom objeme predanej suroviny, ktorej cena rástla.

Pekne to vidieť na porovnaní finančných tokov Supermajors v rokoch 2007 – 2010 a následne 2011 – 2014. Počas prvého obdobia Supermajors navýšili svoj dlh o 38,4 miliardy dolárov a vyplatili 321 miliárd dolárov investorom. Počas druhého obdobia si Supermajors navýšili svoj dlh o 69,4 miliardy dolárov a investorom vyplatili 289 miliaárd. A to napriek tomu, že operatívny cash flow vzrástol o takmer 100 miliárd dolárov.

Teda – firmy produkovali viac peňazí, ale napriek tomu si ešte viac požičali a investorom vyplatili menej. To všetko vo viere, že cena ropy bude pokračovať v raste a investície sa vrátia. Tie totiž vzrástli takmer o viac ako 40 percent, z 384 miliárd dolárov na 542 miliárd.

Lenže neočakávali to, čo prišlo v roku 2014. Prepad cien ropy. Produkcia predbehla dopyt. Ešte v roku 2015 verili, že pôjde o krátkodobý fenomén a všetko sa vráti do starých koľají. Výdavky sa osekávali len mierne, výplaty investorom klesli výraznejšie. Lenže prišiel rok 2016 a vydesený manažment spoločností začal zisťovať, že nízke ceny ropy tu môžu byť oveľa dlhšie, než by sa im páčilo. A investori boli nespokojní... Veľmi mierne povedané.

Nastala éra uťahovania opaskov a zmena priorít. Investície sa osekali na polovicu a ušetrené prostriedky smerovali na výplatu dlhu a akcionárom. A tak je to doteraz. Preto od veľkých spoločností nemožno očakávať významnejšie navyšovanie produkcie. Investície smerujú do znižovania emisií a diverzifikácie energetického portfólia. Supermajors začínajú sami seba označovať za energetické spoločnosti, nie ropné. To hovorí za všetko.

Ako sa rozdeľoval operatívny cash flow ropných spoločnosti

Podiel investovaných zdrojov a podiel výplaty akcionárov. Zdroj: výročné správy spoločností na základe spracovania CM Capital

Naproti tomu malé a nezávislé spoločnosti nemajú za sebou takúto temnú históriu a (ak prežili) a majú teraz viac možností. Vo všeobecnosti je možné povedať, že sa držia na uzde a preferovali opatrný prístup. Konali teda rovnako ako veľké spoločnosti. Vďaka tomu dokázali v druhom polroku 2020 vygenerovať najvyšší free cash flow za posledné roky. A v roku 2021 by mali tento objem zvýšiť o polovicu. Časť peňazí ide na dividendy, aby sa investori trochu upokojili. Niektoré spoločnosti však vidia, že ceny ropy sú vyššie než očakávali a sú ochotné investovať do zvyšovania produkcie.

K cenám sa ešte vrátime neskôr, ale teraz sa pozrime, ako vidia producenti ropy v USA rok 2021. Začnime jednoducho, pozrieme sa, ako sa darilo desiatim najväčším domácim americkým producentom počas minulého roka a aké majú plány na tento rok. Tieto spoločnosti zodpovedajú za približne 30 percent americkej produkcie ropy, tá najväčšia za približne 10 percent. Je pozoruhodné, že v súčte dokázali produkciu oproti roku 2019 mierne navýšiť, podarilo sa to však len štyrom z nich. Pri pohľade na ich výhľad ich môžeme rozčleniť do troch skupín.

Optimisti

Medzi tieto spoločnosti patria Chevron, Conoco Phillips, Occidental Petroleum, Pioneer Natural Resources a Ovinitiv. Tieto spoločnosti dokázali v súhrne navýšiť svoju produkciu (v skutočnosti navýšili produkciu dve, tri ju znížili). Podiel na produkcii v skupine desiatich najväčších producentov vzrástol zo 71 percent v roku 2019 na 72 percent v roku 2020.

Ešte podstatnejšie je však to, že títo producenti očakávajú nárast produkcie v tomto roku. A nielen očakávajú, oni naň aj stavili. Chevron zvýšil svoju pôsobnosť na najväčšom ložisku v USA, v Permskej panve (Permian). Do nájmu zobral ďalších 23 parciel v Mexickom zálive. Napriek tomu, že firma predáva aktíva na bridlicovom ložisku Marcellus a Utica Shale, chce navýšiť produkciu o 470-tisíc barelov ropy denne.

Conoco Philips kúpil firmu Concho Resources (ktorá pôsobila výlučne v Permiane a produkovala 319-tisíc barelov ropy denne) a predal aktíva na poli Vandel Ranch (Permian) a tiež všetky aktíva v oblasti Niobara (produkcia tam bola aj tak minimálna). Organický rast produkcie by mal predstavovať 63-tisíc barelov ropy denne, spolu s produkciou Concho Resorces teda 382-tisíc barelov ropy denne.

Occidental Petroleum dokázal významne navýšiť produkciu počas minulého roka a tento rok chce aplikovať novú technológiu (zaplavovanie CO2), ktorá by mala zvýšiť produktivitu vrtov o 10 – 25 percent. To by malo znamenať nárast produkcie o 100 – 200-tisíc barelov ropy denne.

Pioneer Natural Resources predal vertikálne vrty a 1500 nerozvinutých akrov v Permiane, ale kúpil spoločnosť Parsley, čím sa stane jedným z najväčších hráčov na tomto poli. Organický rast dosahuje približne 100-tisíc barelov ropy denne, spolu s efektom akvizície by mal rast dosiahnuť viac ako 200-tisíc barelov ropy denne.

Päticu dopĺňame spoločnosťou Ovinitiv, ktorej produkcia v roku 2020 mierne klesla, ale v roku 2021 by mala prekonať predpandemické úrovne a rásť o 50-tisíc barelov ropy denne.

Konzervatívci

Do tejto skupiny patria Exxon Mobil, Marathon Oil a EOG Resources. Týmto spoločnostiam sa minulý rok podarilo v súhrne udržať takmer rovnakú produkciu ako v roku 2019 (dve spoločnosti poklesli, jedna produkciu navýšila). Podiel ich produkcie v tejto skupine desiatich najväčších poklesol z 25 percent na 24 percent. Spája ich jednotná stratégia – udržať produkciu na úrovni zo záveru roka 2020 a obmedziť náklady.

Exxon Mobil z tejto skupiny mierne vytŕča, pretože hovorí o veľkom rozvoji v Permiane a inštalácii novej technológie (produkcia by mala vzrásť o viac ako 360-tisíc barelov ropy denne). Ako si však ukážeme v ďalšom texte, prioritami bude táto firma patriť medzi konzervatívcov.

Flexibilní oportunisti

Nie je prekvapením, že sem patria najmenší hráči: Continental Resources a Diamond Back Energy. Títo maličkí hráči mierne stratili na objeme produkcie a ich podiel klesol z 5 percent na 4 percentá v rámci skupiny najväčších desiatich producentov. Ich stratégia je ale veľmi jednoduchá. Sú pripravení participovať na vyšších cenách ropy – zapoja vrtné súpravy a prinesú na trh novú ropu.

Avšak aj maličkí flexibilní oportunisti, ktorí majú potenciál, musia hľadať rovnováhu medzi investíciou do rozšírenia ťažby a vracaním peňazí investorom. Nemajú síce za sebou také slabé výsledky, ako majú Supermajors a majú väčšiu slobodu v siahaní po príležitostiach, ale môžu mať problém so získavaním nových investorov, pretože tí sa začínajú ropnému sektoru vyhýbať. Podľa zdrojov Financial Times majú nezávislí investori čoraz väčšie problémy s financovaním.

Približne 500 amerických ťažiarov sa financuje cez private equity, ale 400 z nich je pre investorov priveľmi rizikových – generujú stratu a investícia do nich by sa nemusela vrátiť. A to práve preto, že už pred pandémiou sa investori sťažovali na slabé výnosy, minulý rok už bol katastrofický.

Problém je ten, že i pri cenách ropy nad 60 dolárov za barel kapitál neprúdi do ropných spoločností, ale práve naopak. A ešte aj časť z tých, ktorí ostávajú, sú tam len preto, že si chcú vybrať peniaze neskôr aspoň s nejakým ziskom. Existujú aj výnimky, v marci Pioneer Natural Resources kúpil zo súkromných rúk konkurenta DoublePoint Energy za 6,4 miliardy dolárov, čo bola najväčšia akvizícia súkromnej spoločnosti zameranej na ťažbu ropy a plynu za uplynulú dekádu.

Napriek tomu experti hovoria, že ide o výnimku, ktorá potvrdzuje pravidlo – investori sú skrátka presvedčení, že tento biznis má už zlomené väzy a len sa snažia zachrániť čo najviac zo svojich vkladov. Existuje už len jediná šanca, ako môžu producenti presvedčiť. Udržať náklady na uzde, využiť vyššie ceny ropy a zarobiť. Vlastne si ani nemôžu dovoliť urobiť niečo iné, pretože ak budú priveľmi defenzívni, investori tak či tak odídu. A toto sa už aj deje, veľa bude závisieť od očakávaní cien a skutočných cien ropy, čo je téma, ktorej sa ešte budeme venovať na záver.

Pretože trend je inak neúprosný. Od začiatku roka 2015 do konca roka 2020 prišlo do sektora až 136 súkromných fondov a vyzbieralo 86 miliárd dolárov, ktoré podporili rast produkcie. Minulý rok však prišlo len 11 fondov a vyzbieralo 4,5 miliardy dolárov. Nové firmy už nebudú vznikať, pretože je obava, či by vôbec vyzbierali kapitál. Preto sa musia tie existujúce vyburcovať k vyššiemu výkonu a zároveň musia zostať obozretné.

Mentalita investorov, ktorí sa v minulých rokoch vrhali do sektora, aby zarobili na ťažbe ropy, vládlo „budovateľské nadšenie“ a firmy sa pretekali, ktorá vyprodukuje viac ropy, tá sa už pravdepodobne nezopakuje. Dôvodom je aj nasledujúci odstavec.

Aké plány majú bankrotujúce spoločnosti?

Áno, je to rečnícka otázka. Ich plánom je prežitie, reštrukturalizácia a pri troche šťastia pokračovanie v činnosti. Možno aj v spojení s inou firmou. Ide o spoločnosti, ktoré nezvládajú splácať svoje dlhy. Sektor totiž netvoria len úspešní hráči.

Počet tých neúspešných nie je malý, práve naopak. A bez nich by nebol biznisový pohľad na produkciu úplný. Od roku 2015, kedy sa začal prejavovať prudký pokles cien ropy, požiadalo viac ako 500 energetických spoločností v USA o ochranu, z nich približne polovica boli producenti ropy. Len za minulý rok požiadalo o ochranu pred veriteľmi (tzv. Chapter 11 filling) 100 energetických spoločností, z toho 46 producentov ropy (E&P alebo Exploration & Production Companies).

Rok 2020 bol pre energetické spoločnosti veľmi ťažký a to sú ešte slabé slová. Od roku 2015 do 1Q roku 2021 sa muselo reštrukturalizovať 176,6 miliardy dolárov dlhu, minulý rok bol len o trochu lepší ako najhorší rok 2016 (53,1 miliardy vs. 56,8 miliardy dolárov). Na druhej strane, sektor už prešiel určitou konsolidáciou a obdobím zvyšovania efektívnosti, a preto vlna bankrotov nebola taká silná ako napríklad v roku 2016, kedy o ochranu pred veriteľmi požiadalo 70 producentov ropy. V 1Q 2021 sa situácia postupne zlepšovala a o ochranu požiadalo „len“ 8 producentov ropy.

Spoločnosti, ktoré požiadali o ochranu pred veriteľmi v rokoch 2019 a 2020, produkovali približne 800-tisíc barelov ropy denne a sú sústredené hlavne na ložiskách Eagle Ford a Bakken. Po Permiane ide o druhé a tretie najväčšie ropné ložiská v USA. Ich význam však postupne klesá a za Permianom čoraz viac strácajú. Zatiaľ čo v decembri 2019 ich produkcia predstavovala 62 percent produkcie Permianu, dnes je to už len 50 percent.

Producenti sa skrátka musia orientovať na najsľubnejšie príležitosti a zjavne začínajú preferovať Permian (ako sme si už ukázali v biznis plánoch najväčších 10 producentov). Pre nás je ale ešte podstatnejšia informácia, že podľa nórskej výskumnej spoločnosti Rystat Energy produkcia týchto spoločností bude v roku 2021 klesať, a to podobným tempom ako v roku 2020, teda o 200-tisíc barelov ropy denne. Pokles sa opäť sústredí na Eagle Ford a Bakken, Permian by mal klesnúť len minimálne. Appalachia a Haynesville by mali produkciu udržať.

Máme za sebou biznisový pohľad na vývoj americkej produkcie a nabudúce nás čaká záverečná časť, kde si analytický a biznisový pohľad spojíme do jedného a pripojíme očakávania cien ropy, ktoré sú pre sektor kľúčové.

Zdroje: wordoil.com, spglobal.com, sec.gov, oilprice.com, dallasfed.org, haynesboone.com, houstonchronicle.com, rystadenergy.com

- Tomáš Mikulík

- Tomáš Mikulík sa od doštudovania ekonomickej univerzity Mateja Bela v Banskej Bystrici výhradne venuje analytickej činnosti v obore financií a kapitálových trhov. V období rokov 2011 až 2016 pôsobil ako analytik u brokera, neskôr ako analytik fondu a následne ako dealer štátnej banky. Od roku 2013 významne prispieva k formovaniu ropnej stratégie, ktorá sa stala finálnou investičnou stratégiou fondu HarBull Oil Fund. Jeho úlohou je kontinuálne anatomizovanie ekonomických dát ako aj dát finančného a ropného trhu, ktoré sú pre fungovanie fondu kľúčové.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora