Globalizácia, meraná objemom svetového obchodu, zažívala v rokoch 2001-2008 boom. Začlenenie Číny do WTO zmenilo pravidlá a rozpútalo preteky o presun výroby do offshore centier s cieľom dosiahnuť vyššie prevádzkové marže a zisky pre akcionárov. Objem globálneho obchodu sa v tomto období zvýšil ročne o 7,8 percenta.

Finančná kríza však úverový boom zabila a čínska ekonomika sa medzičasom tiež zmenila a stratila svoju dynamiku v dôsledku rastúcich regulácií, centralizácie zo strany štátu, dlhovej páky a realitnej krízy. Nepomohla ani Trumpova obchodná vojna. V rokoch 2011-2022 sa rast objemu svetového obchodu spomalil na 2,2 percenta ročne, čo je dôkazom toho, že sa zlaté časy globalizácie skončili.

Na rade je fragmentácia

Je to strategická geopolitická dynamika s cieľom zabezpečiť si robustnejší prístupu k energiám, technológiám a obrane zo strany veľkých konkurenčných národných štátov. Elektrifikácia a zelená transformácia sú v rámci nej stratégiou k nezávislosti v dodávkach energií. Bude to pozitívne pre vývoj cien kovov, vrátane lítia a medi, a tiež pre rast energetiky, všetkého, čo súvisí so solárnou energiou a systémami skladovania energie. Príležitosti v týchto oblastiach budú pre akciových investorov veľké. Všetci čakajú kedy EÚ zavedie svoju vlastnú verziu amerického protiinflačného zákona.

Ďalším víťazom budú polovodiče, ktoré zohrávajú kľúčovú úlohu a bez stabilného dodávateľského reťazca môžeme priam zabudnúť na vojenské vybavenie, autá, počítače a dátové centrá. Americký zákon o čipoch zmenil odvetvie polovodičov a momentálne do nich smeruje v USA aj v Európe veľký objem investícií.

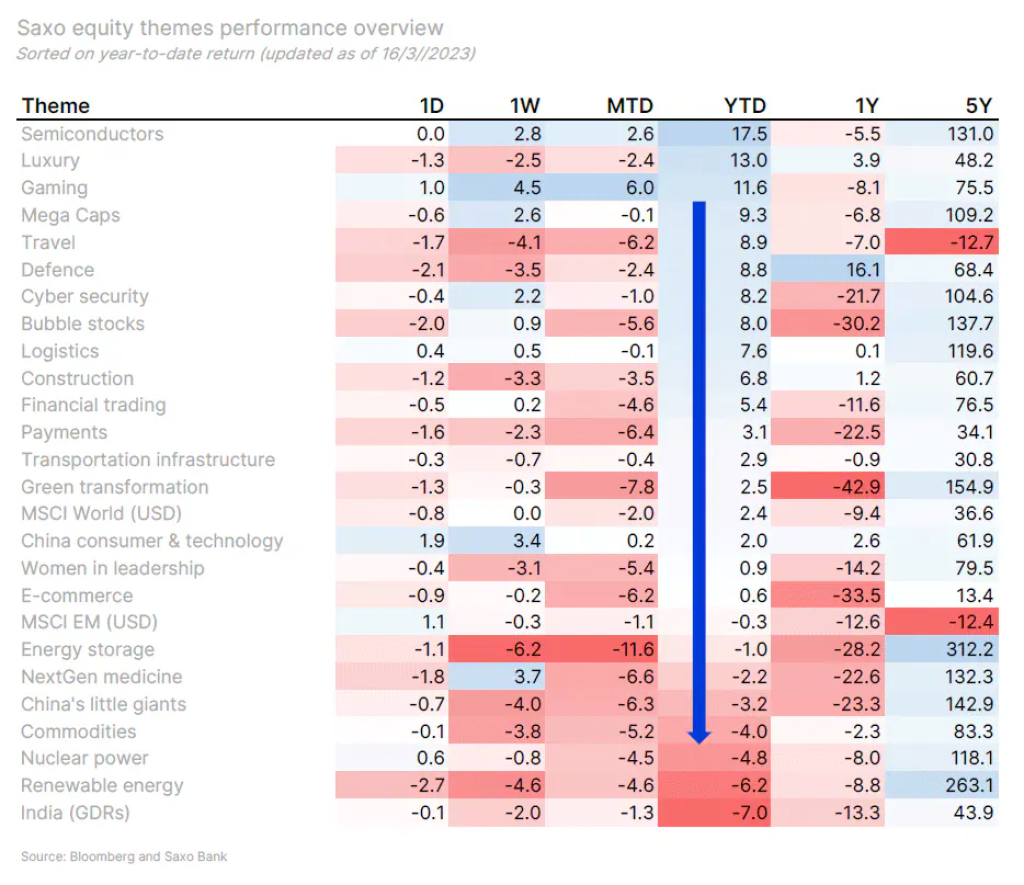

Polovodičový investičný kôš Saxo Bank je najvýkonnejším košom v tomto roku, ktorý odráža výhľad silného rastu. Obranný kôš je ďalšou témou, ktorej sa tento rok darí, čo odráža skutočnosť, že vyriešenie vojny na Ukrajine môže trvať roky a Európa bude musieť v oblasti obrany urobiť viac.

Fragmentácia bude tiež znamenať preskupenie síl. Krajiny ako India, Vietnam a Indonézia v porovnaní s inými rozvíjajúcimi sa krajinami získajú. Na svoje si prídu aj logistické firmy, pretože logistika bude komplexnejšia a stúpnu marže.

Fragmentácia globálnej ekonomiky však neprináša len príležitosti. Fragmentácia bude znamenať aj silnejšiu fiškálnu politiku, ktorej dôsledkom budú s najväčšou pravdepodobnosťou vyššie náklady pre firmy, tým pádom aj nižšie marže. Tiež to pravdepodobne posunie infláciu na vyššiu štrukturálnu úroveň a náklady na kapitál pravdepodobne porastú tiež, čo pritlačí firmy s nízkou kvalitou a zadlžením.

A ako na tom bude bankový sektor? Súčasná situácia môže podľa neho spôsobiť, že vkladatelia budú spochybňovať úroky, ktoré získavajú na vkladoch a porovnávať ich s výnosmi z krátkodobých dlhopisov, čo môže vyvolať tlak na ziskovosť bánk. Alebo ešte horšie. Ak budú agregátne vklady naďalej klesať (v súčasnosti sa to deje v najväčšom rozsahu od roku 1948), potom by ďalším rizikom číhajúcim na obzore mohol byť vynútený predaj ďalších bankových aktív.

Tento rok je zatiaľ pre investorov ako jazda na horskej dráhe. Ako to bude vyzerať ďalej? Pri súčasnom ocenení akcií existuje podľa Saxo Bank 30 percentná pravdepodobnosť, že akcie nezabezpečia výnosy presahujúce infláciu, čo je v historickom kontexte zlý východiskový bod.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora