Aj keď vysokej inflácii na rekordných úrovniach za posledných niekoľko desaťročí čelí celý svet, eurozóna je na tom v medzinárodnom porovnaní objektívne najhoršie. Na európskom kontinente sa totiž spojili následky pandémie zosilnené ruskou agresiou na Ukrajine. Kombinácia týchto dvoch faktorov, keď postpandemické oživenie prinieslo rast cien a bolo nasledované prudkým vystrelením cien energií, spôsobila Európe veľký problém. ECB nemala inú možnosť, ako reagovať viacnásobným zvyšovaním sadzieb. Aj keď by sme asi všetci radi videli koniec tejto „série“ a, naopak, začiatok poklesu základných sadzieb ECB, realita bude asi ešte nejaký čas opačná.

Jadrová inflácia ako zásadný problém

Problém eurozóny totiž tkvie v jadrovej inflácii. O tej sa vo všeobecnosti píše menej, pretože širokú verejnosť primárne zamestnáva celková (spotrebiteľská) inflácia označená skratkou CPI, resp. HCPI (harmonizovaná spotrebiteľská inflácia). Tá meria vývoj cien tovarov a služieb v čase v podobe ročného percentuálneho nárastu (teda až na výnimočné roky s deflačným vývoj a poklesom cien). S rastom inflácie adekvátne nielen klesá kúpna sila a rastú ceny tovarov aj služieb, ale rastúca inflácia má tiež vplyv na hodnotu fixných aktív a reagujú na ňu finančné trhy.

Jadrová inflácia meria tiež pohyb nákladov na tovary a služby, avšak, sú z nej vylúčené náklady na potraviny a energie vzhľadom na ich vysokú volatilitu. Inak povedané, jadrová inflácia meria, ako sa vyvíja cenový index stabilných tovarov a služieb v ekonomike bez ohľadu na rýchlo sa meniace faktory.

Prirodzene, pri hodnotení stavu ekonomiky je dôležité sledovať oba ukazovatele. Faktom totiž je, že vysoká spotrebiteľská aj jadrová inflácia môže byť nebezpečná a viesť k hospodárskym problémom. Platí však aj to, že jadrová inflácia je dlhodobejší ukazovateľ, a preto vie presnejšie indikovať, do akej miery má ekonomika problém s dlhodobo rastúcimi nákladmi.

Spotrebiteľská inflácia klesá, ale jadrová stúpa

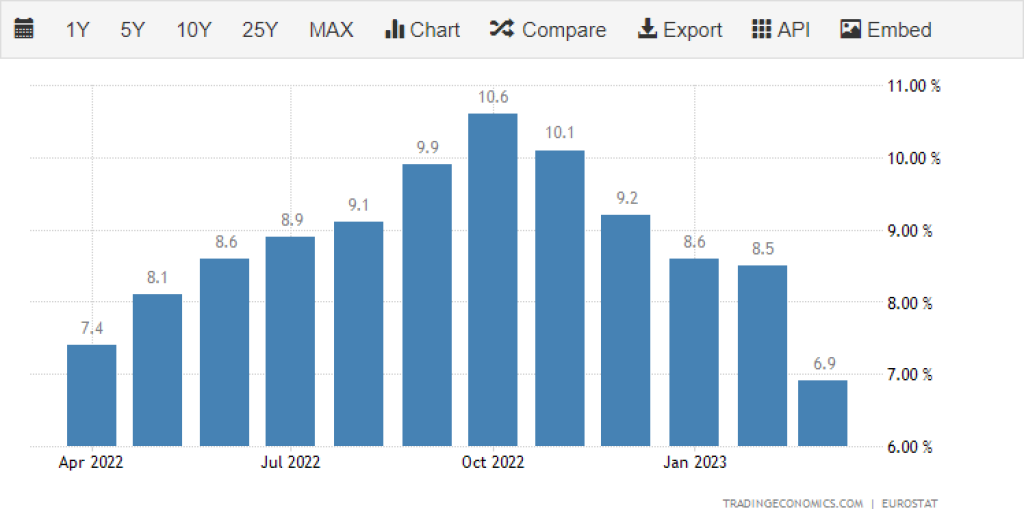

Ak sa pozrieme na čísla, predbežný odhad hovorí o poklese medziročnej miery inflácie spotrebiteľských cien v eurozóne v marci 2023 na 6,9 percenta, čo je najnižšia úroveň od februára 2022. Jadrová inflácia však dosiahla opäť nové maximum 5,7 percenta. Obe čísla sú pritom ďaleko od inflačného cieľa Európskej centrálnej banky na úrovni 2 percent.

Ak sa pozrieme na detaily, pri spotrebiteľských cenách zohral priaznivú rolu pokles nákladov na energie (prvýkrát za dva roky), negatívne však pôsobil rast tempa zvyšovania cien potravín, alkoholu, tabaku aj služieb. Na mesačnej báze sa spotrebiteľské ceny v marci zvýšili o 0,9 percenta po 0,8-percentnom náraste vo februári. A aj keď ceny neenergetických priemyselných tovarov rástli pomalším tempom ako pred mesiacom, táto konštelácia vytvára tlak na tvorcov politík, aby ďalej zvyšovali základné sadzby.

Zvyšovaniu sadzieb ešte asi nie je koniec

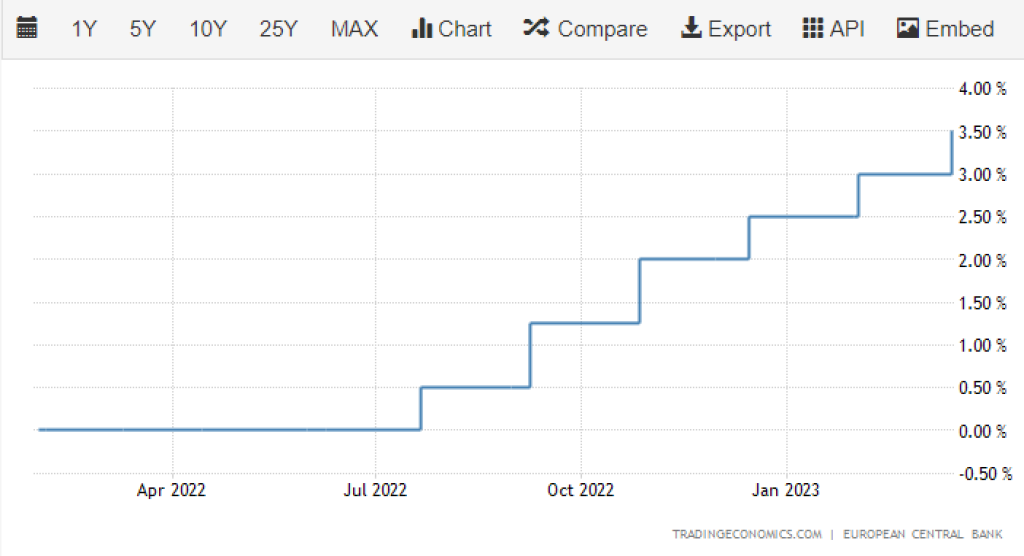

Je všeobecne akceptovaný fakt, že najúčinnejším nástrojom proti vysokej inflácii je zvyšovanie úrokových sadzieb v ekonomike. Týmto krokom sa zvyšuje hodnota meny, čo má vplyv na postupné upokojovanie inflácie. ECB síce v minulom roku vyčkávala v snahe predísť zvyšovaniu sadzieb, a tým zdražovaniu úverov ďalším negatívnym javom, avšak nakoniec začala od júla 2022 zvyšovať sadzby a zatiaľ tak urobila šesťkrát. Aktuálna úroková sadzba je na úrovni 3,5 percenta. A aj keď by sme si priali opak, mnoho odborníkov hovorí, že v aktuálnej snahe krotiť infláciu ešte pravdepodobne nejde o maximálnu základnú sadzbu.

Ak sa pozrieme na plány ECB na spriemerovanie inflácie pre nasledujúce roky, tak čísla vyzerajú takto: pre tento rok by mal priemer dosiahnuť 5,3 percenta, v budúcom roku 2,9 percenta a v roku 2025 len 2,1 percenta. Vo svetle doterajšieho vývoja sa tieto ciele môžu zdať vzdialené a faktom je, že ECB bude pravdepodobne musieť siahnuť po ďalších opatreniach. Prím medzi nimi bude bezpochyby hrať aj naďalej zvyšovanie sadzieb. Na zastavenie zvyšovania úrokovej úrovne, či nebodaj pokles, si tak ešte budeme musieť nejaký čas počkať.

- Adam Austera

Vyštudoval vysokú školu v Nitre, avšak už počas štúdia ho zlákala oblasť obchodovania na kapitálových trhoch. Najskôr obchodoval súkromne, no neskôr sa zamestnal na oddelení dealingu a postupne sa vypracoval až na aktuálnu pozíciu finančného analytika značky Ozios.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora