Lepší než očakávaný výhľad ekonomického rastu, znovuotvorenie Číny, ako aj podpriemerné ocenenie akcií podporujú tento rok očakávania lepšej výkonnosti európskych akcií v porovnaní s americkými.

Zostávajú síce riziká plynúce z eskalácie vojny či nerovnomerného oživenia hospodárstva Číny, ale európske akcie stále predstavujú atraktívne príležitosti na nákup vzhľadom na štrukturálnu výhodu Európy v podobe vyššieho zastúpenia hmotných aktív v európskych indexoch.

Rastúca deglobalizácia a vyššie úrokové sadzby ešte viac nakláňajú situáciu viac v prospech hodnotných európskych akcií pred ich rastovými americkými rovesníkmi. Potvrdzuje to aj vývoj akciových indexov: zatiaľ čo index S&P500 vzrástol medziročne o ~4percent, MSCI Europe zaznamenal zisk ~ 9percent. Väčšina ziskov pochádza z veľmi silného výkonu vo francúzskom indexe CAC 40, ktorý vzrástol tento rok o ~13percent a Euro Stoxx 50 o ~12percent.

Po nádejnom začiatku roka americké akciové indexy opäť klesajú. Dôvody pre ďalšie zvýšenie úrokových sadzieb silnejú a americké akcie tak pravdepodobne zostanú pod tlakom. Okrem toho, kompresia marží je jednoznačne témou, ktorá po výsledkoch 4. štvrťroka naberá na obrátkach a pravdepodobne bude mať na americké akcie ešte väčší vplyv.

Európa má v porovnaní s USA lepšiu pozíciu na to, aby využila opätovné otvorenia Číny

Po tom, ako sa Európa prebrodila energetickou krízou bez výraznejších škôd, jej kľúčové ekonomické ukazovatele naberajú na sile. Pomáhajú im aj klesajúce ceny zemného plynu, ktoré už stratili voči decembrovým maximám viac ako 60 percent, čím sa uvoľnil tlak na náklady firiem. Nižšie náklady firiem vďaka poklesu cien energií pomohli európskym firmám k lepším ako očakávaným výsledkom za 4. štvrťrok.

Banky oznámili hviezdne výsledky a luxusné značky sa vrátili do centra pozornosti s očakávaným oživením čínskeho dopytu. Európa má v porovnaní s USA lepšiu pozíciu na to, aby využila opätovné otvorenia Číny vďaka užším obchodným vzťahom. V podstate sa európske hospodárstvo javí ako relatívne odolnejšie v porovnaní s rokom 2022, kedy investori očakávali recesiu.

Nadvýkonnosť európskych akcií v porovnaní s americkými podporuje aj lepšia vyhliadka hodnotových akcií, ako sú financie a komodity v porovnaní s technologicky náročnými americkými indexmi, ktorým inflácia svedčí menej. Vyšší podiel hmotných sektorov v európskom hospodárstve prináša štrukturálnu výhodu v porovnaní s USA.

Pandémia a vojna odhalili aj zraniteľnosť na strane ponuky. Vyvolalo to cyklus kapitálových výdavkov zameraných na rozvoj reálnej ekonomiky. To znamená, že investície smerujú do hmatateľného hospodárstva s cieľom zabezpečiť odolné dodávateľské reťazce, energetickú a potravinovú bezpečnosť a silný cyklus infraštruktúry a obrany.

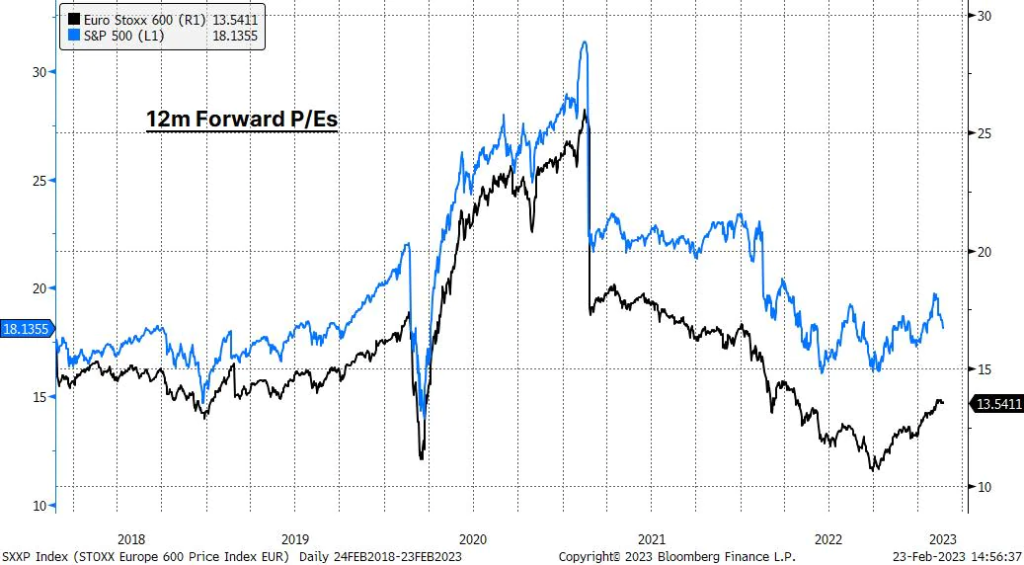

To zvyšuje atraktivitu európskych akcií a hovorí v prospech ich budúceho precenenia. Euro Stoxx 600 sa v súčasnosti obchoduje pri 13,5-násobku forwardového ukazovateľa trhovej ceny akcie k čistému zisku (P/E) v porovnaní s jeho 10-ročným priemerom na úrovni 14,4-násobku. Naproti tomu index S&P 500 má v súčasnosti forwardové P/E na úrovni 18,1x.

Rozdiel v ocenení možno čiastočne pripísať rozličným sektorovým zloženiam, kedy americký index obsahuje viac technologických a menej hodnotových akcií. Ale aj s váhami upravenými podľa sektorov sú európske akcie stále lacnejšie ako tie európske. Potvrdzuje to aj dividendový výnos európskeho indexu, ktorý je momentálne na úrovni 3,6 percent a je tak tiež lepší ako výnos S&P na úrovni 1,7 percent.

Ani európske akcie však nie sú bez rizika

Kľúčové riziká pre európske akcie by mohli vyplývať z obnovenia energetických problémov v dôsledku eskalácie vojny na Ukrajine. Nerovnomerné oživenie v Číne by tiež mohlo zmeniť výhľad európskeho rastu na utlmenejší. Ďalšie riziko predstavuje oslabenie eura,.

Keďže stále viac investorov uvažuje o diverzifikácii od akciovej expozície výlučne v USA, rozdiel v ocenení európskych indexov v porovnaní s ich americkými indexmi by sa mohol zmenšiť. Ak budú krátkodobé riziká eskalovať, mohlo by to dokonca ešte viac zatraktívniť nákupné príležitosti európskych akcií.

- Charu Chanana

Charu Chanana je marketingová strategička Saxo Markets so sídlom v Singapure. Má viac ako 10-ročné skúsenosti na finančných trhoch, naposledy ako vedúca ázijská ekonómka v Continuum Economics, kde jej kompetencie zahŕňali makroekonomické analýzy pre rozvíjajúce sa ázijské krajiny s kľúčovým zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Charu sa umiestnila na vysokom mieste v prieskumoch predpovedí agentúry Bloomberg a médiá s ňou pravidelne konzultujú názory na trhy a ekonomiky. Bola široko citovaná v článkoch v tlači a často sa objavuje na CNBC, Bloomberg TV a Channel News Asia a v singapurských obchodných rádiách.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora