V prípade eura sa kurz len nedávno dotkol parity a od začiatku roka oslabil o viac ako 10 percent. Posilňovanie dolára v skutočnosti znamená export inflácie z USA do iných krajín, vrátane eurozóny. Možno to pripomína obdobie pandémie, keď to v USA boli fiškálne stimuly, ktoré prispeli ku globálnemu cenovému rastu. Skúsme sa pozrieť, ako to začalo a ako je to dnes.

USA už počas pandémie infláciu vyvážali

V priebehu pandémie ľudia viac zostávali doma a len málo míňali na cestovanie, fitness centrá alebo kultúru. Naopak, ich záujem sa sústredil na televízory, výpočtovú techniku, mobilné telefóny, či športové vybavenie. To, samozrejme, vyústilo do zvýšeného dopytu po tovaroch.

V porovnaní s inými krajinami sa dopyt po tovaroch v USA zvýšil omnoho viac. Súviselo to s obrovskou štátnou podporou, ktorú vláda poslala na účty priamo domácnostiam. A keďže väčšina týchto tovarov sa obchoduje globálne a ponuka bola v dôsledku covidu obmedzená, silný dopyt v USA sa premietol aj do cien v iných krajinách. USA tak v čase obnovy ekonomiky po pandémii efektívne exportovali infláciu.

A dnes to pokračuje, ale iným kanálom

Situácia sa postupne mení, ale USA naďalej pokračujú v exporte inflácie. Deje sa to však cez iný kanál – silný americký dolár. Keďže Fed sprísňuje svoju menovú politiku podstatne rýchlejšie ako ECB alebo iné centrálne banky, americký dolár sa voči mnohým menám prudko zhodnotil.

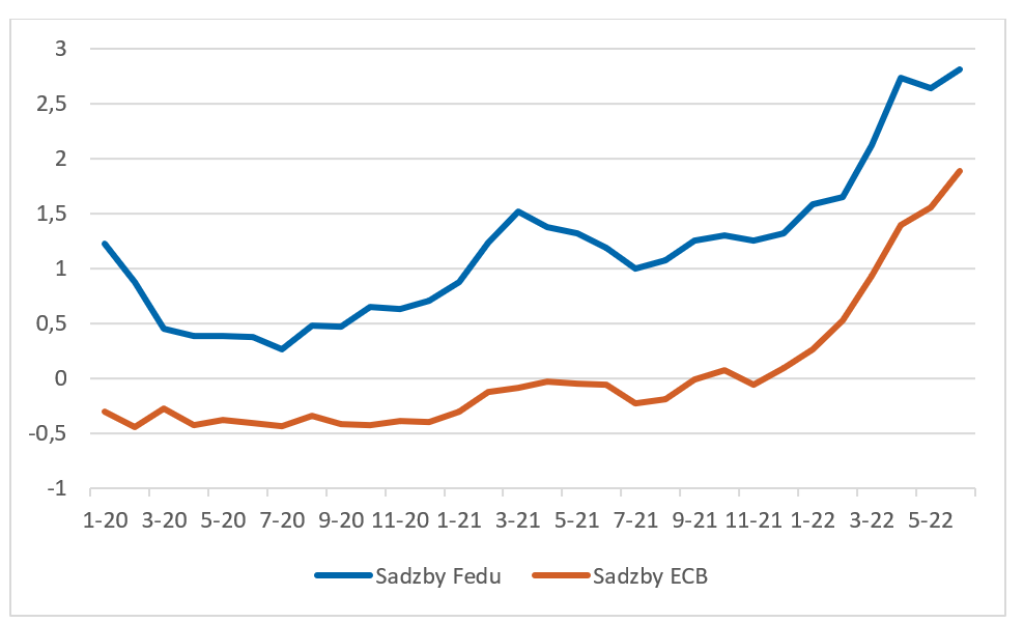

Fed nielenže výrazne zvýšil svoje menovo-politické sadzby (kumulatívne o 2,5 percentuálneho bodu od marca 2022), ale začal aj s kvantitatívnym uťahovaním. V praxi to znamená, že začal znižovať objem svojej bilancie tak, že postupne znižuje reinvestovanie za splatné cenné papiere, ktoré má v držbe. Prísnejšia menová politika Fedu síce ochladí spotrebiteľský dopyt v USA, ale súčasne je dôvodom posilňovania amerického doláru.

Drahšie sú najmä ceny komodít, predovšetkým ropy

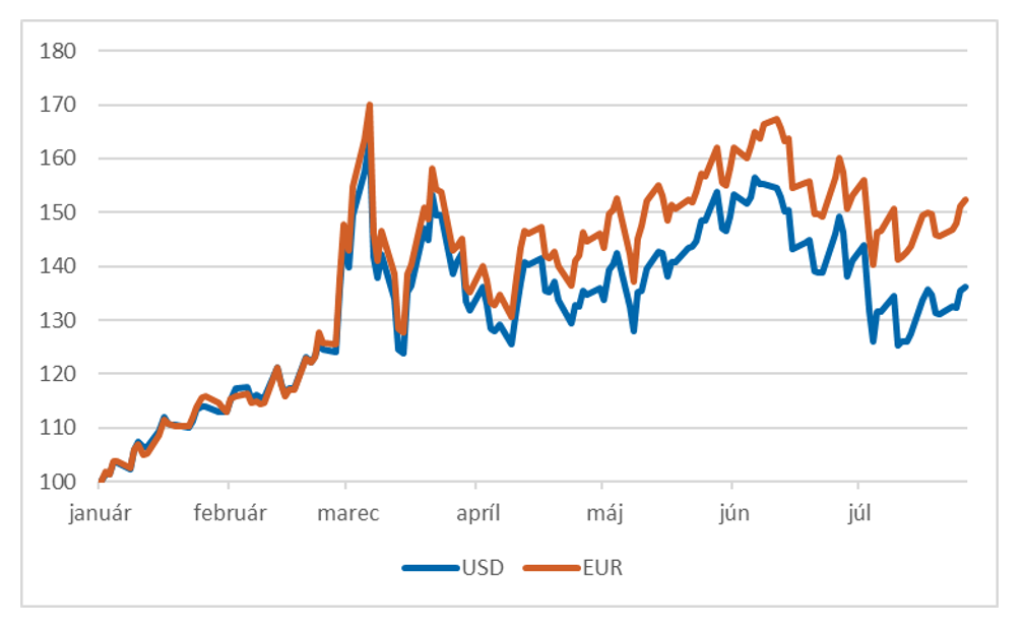

So silným dolárom sa stávajú tovary dovážané z USA, ale predovšetkým rôzne komodity, ktoré sú obvykle oceňované v dolároch pre iné krajiny, drahšími. Asi najlepším príkladom je cena ropy. Tá sa takmer okamžite premieta do cien benzínov a nafty, ktorú kupujeme na čerpacích staniciach. Kým totiž v USD zdražela ropa v porovnaní s koncom minulého roka o niečo viac ako 30 percent, v EUR to bolo takmer 50 percent.

Je však skutočne za silný dolár zodpovedná prevažne menová politika Fedu? Menová politika je zachytená očakávaniami vývoja kľúčovej sadzby na nasledujúcich 10 rokov zo swapového trhu. Práve 10-ročné sadzby sú často využívané ako referenčné sadzby pre všeobecnú úroveň výšky úrokovej miery v ekonomike. Z grafu je badateľné, že predovšetkým od začiatku roka je sprísňovanie menovej politiky výrazné aj v eurozóne.

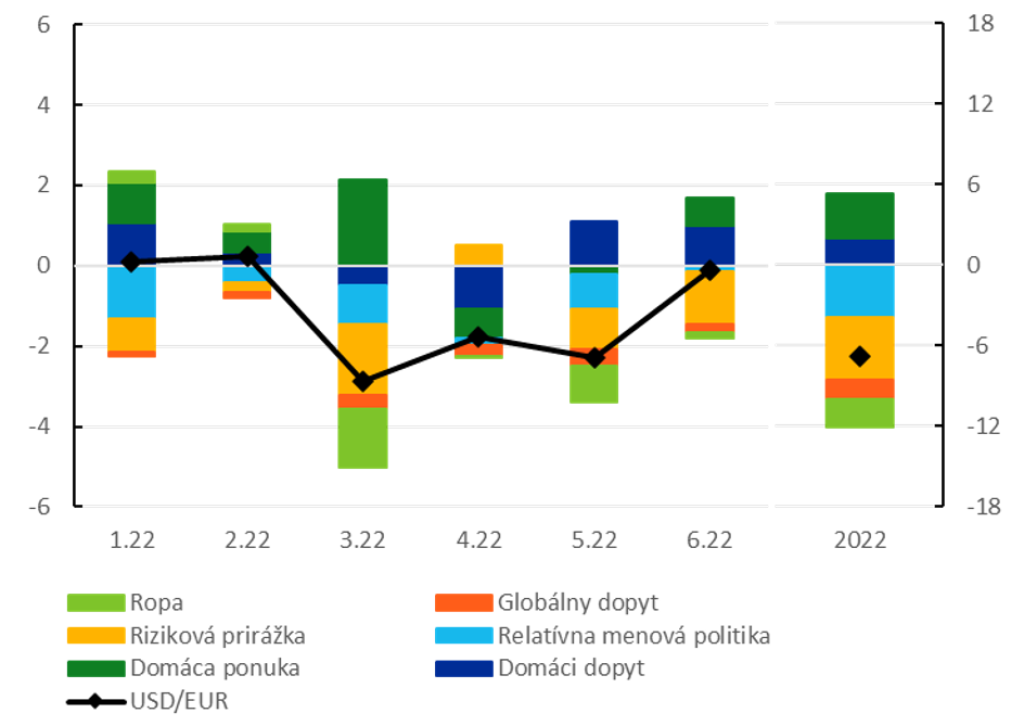

Vzhľadom na to, že menová politika a sadzby reagujú na všeobecnú ekonomickú situáciu, nasledujúca analýza výmenného kurzu zahŕňa okrem vzájomných 10-ročných sadzieb aj vzájomný hospodársky vývoj, infláciu v eurozóne a ceny ropy.

Aj tento rozklad poukazuje na výrazný vplyv relatívnej menovej politiky na oslabenie eura, podporovaný obavami (dolár figuruje ako „bezpečný prístav“) na finančných trhoch, zmenami ceny ropy a oslabením globálneho dopytu (eurozóna je významný exportér). Oslabenie eura naopak zmierňovalo ozdravenie domáceho dopytu (popandemické oživenie v sektore služieb) ako aj inflačné ponukové šoky.

Menová politika Fedu tak nebola jediným faktorom, ktorý ovplyvnil výmenný kurz eura, ale zohrávala pomerne významnú úlohu. S tým ako sa začína sprísňovať aj menová politika ECB však môže tento vplyv postupne odznievať a tak môžeme očakávať posilňovanie eura. Navyše, hodnotu eura môže v budúcnosti podporiť aj zníženie miery rizika na finančných trhoch či zlepšenie ekonomického výhľadu európskej ekonomiky a jej exportérov.

- Rastislav Čársky

Ekonomický analytik Národnej banky Slovenska

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora