Diskusia v tejto oblasti prebieha okolo bezpečnosti na jednej a obmedzení zločinu na druhej strane. Je to však skutočná motivácia štátov v zavádzaní digitálnej meny?

V Európe sa o novom, centralizovanom digitálnom platidle hovorí už dlhší čas. Avšak nedávny rast obľúbenosti a hodnoty bitcoinu aj iných kryptomien robí túto otázku urgentnejšou. Prezidentka Európskej centrálnej banky (ECB) Christine Lagardeová sa vyslovila jasne proti bitcoinu a zdôraznila, že decentralizované digitálne meny majú množstvo nedostatkov a rizík. Alternatívou podľa jej názoru je centralizácia.

Veľké banky neskrývajú pesimizmus. Eurozóna podľa nich znovu smeruje do recesie

Výhrady na oboch stranách: kontrola vs. nelegálne obchody

Aké sú najväčšie nedostatky mien a je medzi menami v tomto smere rozdiel? Najväčšou výčitkou voči kryptomenám je ich špekulatívnosť a fakt, že sa cez ne ľahšie perú nelegálne zárobky. Je to však skutočný problém číslo jeden alebo centrálnym bankárom primárne vadí, že ich nedokážu regulovať a nemajú tak nad nimi kontrolu? Centralizované fiat meny už dávno nie sú kryté drahými kovmi. Centrálne banky si v posledných rokoch zvykli na tlač peňazí vo veľkom kvôli stimulácii ekonomiky, čím manipulujú s ich hodnotou. To je typ regulácie, ktorý je pri decentralizovaných kryptomenám nemožný.

Fanúšikovia kryptomien, ktorí inkasujú zisky z ich prudkého posilňovania, používajú pri centrálnych bankách argument spojený s reguláciou a kontrolou. Odporcovia sa prikláňajú k výčitke súvisiacej so zločinom. Faktom však je, že veľa odporcov nájdeme v radoch tých, ktorí buď nešťastne prerobili pri investícii do kryptomien alebo ich nikdy neobchodovali.

Každopádne, digitalizácia je otázkou budúcnosti a už teraz je jasné, že sa jej pravdepodobne nevyhne ani tradičný bankový sektor. Aj kvôli tomu, že stále viac vstupuje do bežného života celej populácie. Je preto logické, že banky a ďalšie finančné inštitúcie sa zamýšľajú nad otázkou vlastnej digitálnej meny.

Digitálne euro: bezpečnosť ako benefit, absolútna kontrola ako hrozba

V tomto smere nie je ani ECB výnimkou. Cieľom je vytvoriť digitálny platobný nástroj s bezpečnosťou peňazí centrálnej banky. Takáto digitálna mena by si z oboch finančných svetov zobrala to najlepšie: dokázala by zabrániť množstvu podvodov, ktoré sa denne dejú cez decentralizované digitálne meny, a uľahčila by boj štátov proti nelegálnym aktivitám. Tento koncept však vyvoláva obavy na inej strane: štáty EÚ mohli v budúcnosti kontrolovať všetky finančné transakcie. Je logické, že sa vynárajú otázky, ako by boli chránené osobné údaje a ako by sa zabránilo sledovaniu obyvateľstva inštitúciami. Inak povedané, ako by sa zabezpečila ochrana súkromia jednotlivcov.

Christine Lagardeová nedávno na virtuálnom fóre Reuters Next povedala, že digitálne euro by mohlo vzniknúť už do piatich rokov ako doplnok hotovosti. Táto téma by sa mala stať predmetom rokovania Rady guvernérov ECB ešte v prvej polovici roka 2021.

Prebudenie záujmu o kryptomeny spustilo nebývalú aktivitu hackerských podvodov

Digitálne platby v niektorých štátoch dominujú už dnes

Pozrime sa, ako sú na tom v otázke zavádzania digitálnych mien a obmedzovania hotovosti niektoré štáty sveta. Najväčší pokrok v tomto smere urobila Čína. Tá sa vzniku jüanu v digitálnej podobe venuje už niekoľko rokov. Krajina už dnes neúmerne kontroluje svojich občanov cez systém sociálneho statusu a odporcovia pri digitálnej mene argumentujú, že by silnejší dohľad štátu nad tokom peňazí v ekonomike kontrolu ešte sprísnil. Politické vedenie Číny by tak napríklad teoreticky mohlo odstrihnúť odporcov režimu od zdrojov financií.

Faktom je, že aktuálne už väčšina platieb v Číne prebieha bezhotovostne cez aplikácie Alipay alebo WeChat. V celom rade obchodov sa dá v krajine platiť prostredníctvom rozpoznávania tváre. V praxi to vyzerá tak, že kupujúci iba prejdú cez terminál, ktorý nasníma ich tvár.

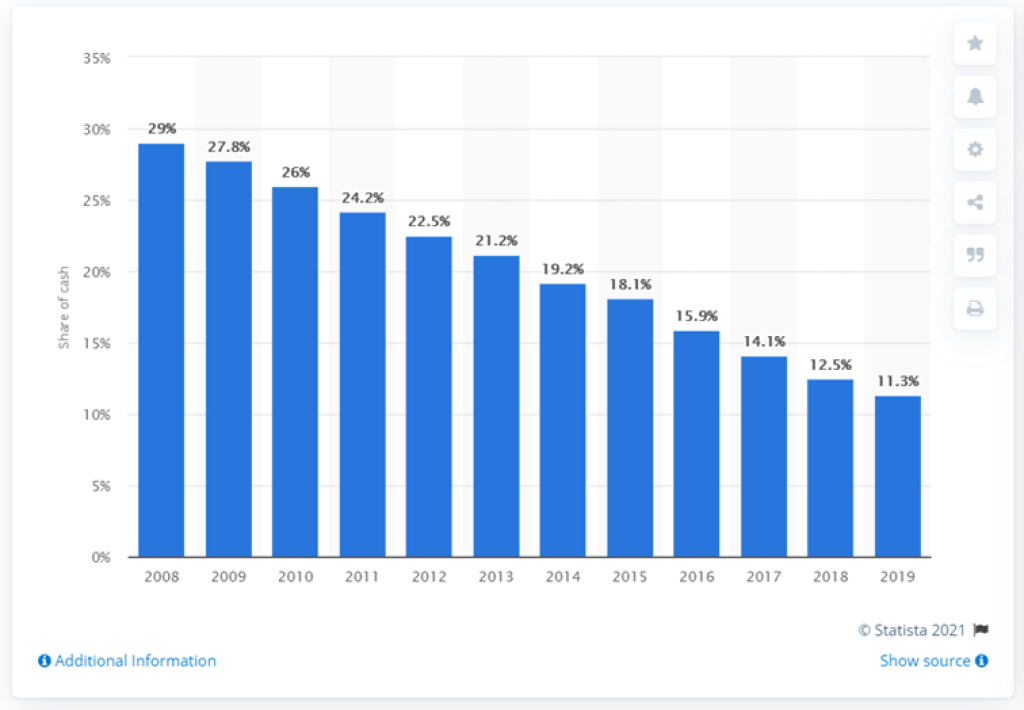

V Európe je príkladom úspešného rozšírenia bezhotovostných platieb Nórsko. V tejto severskej krajine nie je problém dať napríklad príspevok kostolu cez mobilnú aplikáciu Vipps. Hotovosť v Nórsku je výrazne na ústupe. Podľa údajov zo Statista.com prebehlo v roku 2019 v krajine iba 11,3 percenta platieb v hotovosti.

Graf: Podiel hotovosti na celkových platobných transakciách v Nórsku od roku 2008 do roku 2019. (Zdroj: Statista.com)

Európa sa spolieha najmä na hotovosť

Ak sa pozrieme na Európu, zatiaľ jednoznačne prevažujú platby v hotovosti. Podľa Statista.com sa až 62,8 percent platieb v Nemecku v roku 2019 uskutočnilo „cash“. Nemci sú silno naviazaní na hotovosť a túto podobu peňazí považujú za jedinú skutočnú. Výhodou tohto prístupu je úplná nezávislosť na technike, nevýhodou je napríklad falšovanie.

Slovensko je v bezhotovostných platbách o kúsok pred Nemeckom. Bývalý minister financií Ladislav Kamenický reportoval koncom roka 2019, že podiel platieb v hotovosti dosahuje 60 percent.

Počet bezhotovostných platieb v eurozóne však rok za rokom stále rastie. V roku 2019 sa podľa dát zverejnených ECB zvýšil o 8,1 percenta. Aj keď ešte nemáme čísla za rok 2020, je isté, že pandémia a online nákupy podiel bezhotovostných platieb zvýšili.

Názory laickej verejnosti aj odborníkov na prechod platieb do online sféry sa výrazne odlišujú. Na jednej strane máme zástancov novej éry, ktorí hovoria o spečatenom osude hotovosti. Na druhej strane sú tí, ktorí aj navzdory silnejúcim bezhotovostným platbám na celom svete hovoria, že zánik papierovej podoby mien nenastane.

Vývoj v tomto smere by mohla ovplyvniť práve digitalizácia národných mien ako je euro alebo dolár. Ale zrejme len čas ukáže, či vytvorenie národných e-mien prinesie redukciu a neskorší zánik hotovostných platieb alebo digitálne meny dajú ľuďom ďalšiu možnosť voľby a posunú ich slobodu na vyššiu úroveň.

- Olívia Lacenová

Po absolvovaní žurnalistiky na Univerzite Konštantína Filozofa v Nitre strávila 18 mesiacov ako redaktorka Hospodárskych novín. Vo svete finančných trhov začínala na oddelení sales, kde sa venovala klientom obchodujúcim prostredníctvom CFD certifikátov. Následne sa začala zaoberať analytickou činnosťou a pracovala pre značky xPartners a TopForex so zameraním na trh s komoditami a drahými kovmi, ktoré vo fyzickej podobe považuje za najlepšiu formu zabezpečenia majetku proti neistote. Aktuálne pôsobí ako hlavná analytička značky Wonderinterest.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora