Komoditný sektor zažíva už tretí týždeň pokles, ktorý poháňa najmä riziko spomalenia ekonomiky v dôsledku vysokej miery inflácie. Tú sa snažia centrálne banky dostať pod kontrolu utlmením ekonomickej aktivity prostredníctvom agresívneho zvyšovania úrokových sadzieb. Výsledkom je silnejší dolár a rastúce výnosy, ktoré poškodzujú investičné kovy, vrátane zlata, a zároveň oslabujú komodity závislé od rastu, akou je ropa.

Inflačné tlaky vyvolali ďalší skok v očakávaniach zvýšenia úrokových sadzieb v USA s tým, že koniec sa predpokladá okolo 4,5 percenta v priebehu šiestich mesiacov. Je to cca o dve percentá nad súčasnou úrovňou, pričom očakávania sa zvýšili len počas posledných týždňov takmer o jedno percento.

V dôsledku toho dolár vzrástol na nové rekordné maximum voči košu 11 hlavných mien, zatiaľ čo dvojročné výnosy dlhopisov v USA vyskočili na 15-ročné maximum blízko 4 percentá. Spolu s pokračujúcou energetickou krízou v Európe, ekonomickým spomalením v Číne spôsobeným ďalšími lockdownami a krízou v sektore nehnuteľností je tak v súčasnosti ohrozený výhľad dopytu po kľúčových komoditách.

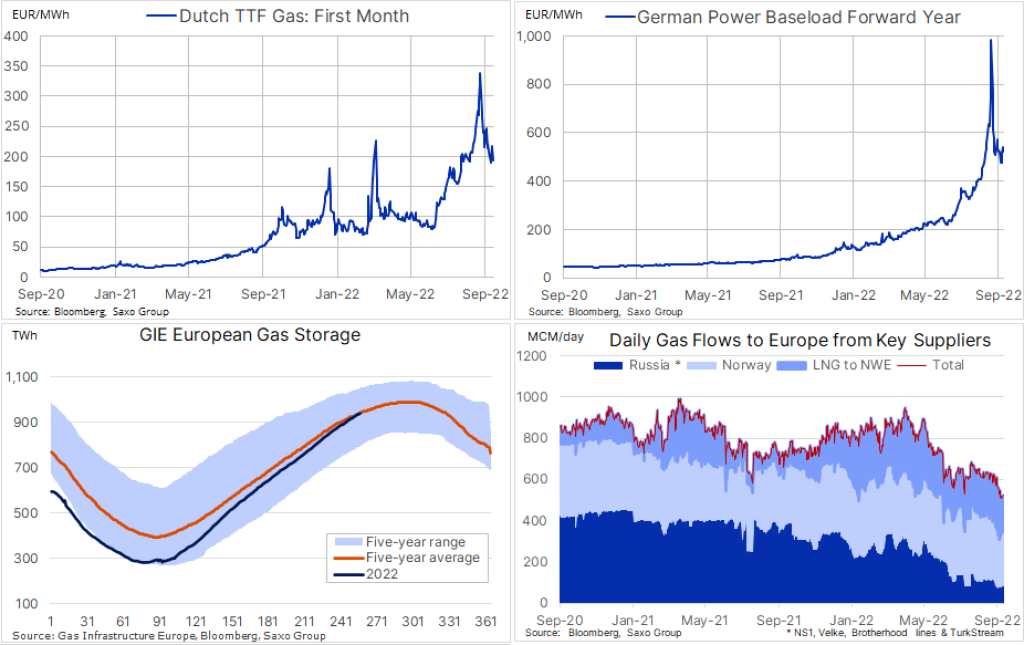

Európske ceny plynu ďalej klesajú

Holandský referenčný kontrakt na plyn TTF (Transfer Title Facility) sa už tretí týždeň obchodoval nižšie, keďže Európska únia pokračuje v práci na svojich plánoch na zmiernenie najhoršej energetickej krízy od 70. rokov minulého storočia. Zatiaľ čo dobrou správou je, že cena klesla o 43 percent od dosiahnutia panického vrcholu 26. augusta pred odstavením Nord Stream 1, zlou správou je, že stále zostáva viac ako 12-krát nad dlhodobým priemerom.

Ruské dodávky plynu do Európy cez zvyšné dva z piatich dostupných plynovodov, sa za posledný rok prepadli o 80 percent. Tento pokles o 285 miliónov kubických metrov Európa kompenzuje vyšším dovozom z Nórska a tiež prostredníctvom LNG a poklesom dopytu.

Ten už klesol o 15 percent a zdá sa, že bude ďalej klesať, buď v dôsledku zásahov vlád, alebo dobrovoľným znížením zo strany spotrebiteľov, ktorých odrádzajú súčasné ceny plynu a elektriny. Za predpokladu normálnej zimy, silného tlaku na znižovanie dopytu a udržiavania zvyšných dodávok z Ruska veríme, že Európa zimu prekoná. Zatiaľ však cena plynu musí zostať vysoko, aby zabezpečila dostatočné zníženie dopytu.

Ropa síce klesá tiež, ale budúci rok to môže byť iné

Uplynulý týždeň klesala aj cena ropy a to najmä kvôli poklesu cien ropných produktov. Ten poháňajú obavy z nižšieho dopytu, ktoré zatiaľ prevažujú nad obavami z problémov na strane ponuky. Navyše, dopyt v Číne zostáva slabý a EIA očakáva najväčší medziročný pokles dopytu za posledných viac ako 30 rokov.

Na druhej strane v Európe a čoraz viac aj v Ázii priťahujú zvýšené ceny plynu a elektriny substitučný dopyt po palivových produktoch, vrátane nafty a vykurovacieho oleja. Dôležitým momentom bude na strane ponuky aj vplyv embarga EÚ na ruskú ropu, ktoré začne ovplyvňovať ponuku od decembra.

IEA vo svojej poslednej mesačnej správe o trhu s ropou očakáva zníženie ruských dodávok začiatkom roka 2023 o 1,9 milióna barelov denne, čo by mohlo znamenať obrat na trhu. Okrem toho sa zdá, že súčasný útlm čínskeho dopytu sa po zrušení lockdownu otočí. Z tohto dôvodu po slabom výkone v 4. kvartáli 2022 vidíme potenciál na rast v budúcom roku.

- Ole Hansen

Ole Hansen je odborníkom v obchodovaní s využitím všetkých druhov investičných nástrojov. Môže sa pochváliť viac ako dvadsaťročnými skúsenosťami s nákupmi aj predajmi. Do Saxo Bank prišiel v roku 2008 a stal sa súčasťou jeho strategického a analytického tímu ako vedúci stratégie komodít. Pred príchodom do Saxo Bank Ole Hansen 15 rokov pracoval v Londýne, kde bol zodpovedný za chod obchodného výkonného tímu pre multi-asset Futures a Forexové hedžové fondy. V súčasnosti sa sústreďuje predovšetkým na vývoj komodít. Jeho týždenná správa na tému komodity je pravidelne publikovaná na online báze a v printových médiách po celom svete.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora