Je to rovnica vzájomnej závislosti: viac vyrobených automobilov potrebuje viac lítia. Dopyt po tomto prvku preto rastie. Napriek tomu sa dnes obchoduje najlacnejšie za posledné 3 roky. Z toho profitujú dvaja hráči: výrobcovia batérií, keďže majú výrazne nižšie náklady, a investori.

Americké firmy v Číne sa boja, že pokazené vzťahy pretrvajú roky

Dopyt po lítiu bude rásť s počtom vyrobených áut

Elektromobilita má jasnú podporu vo vyspelých krajinách ako súčasť riešenia pre redukciu emisií CO2. V najbližších rokoch sa by podľa očakávaní mal celosvetový počet predaných nových áut na elektrický pohon zvýšiť na päť až šesť miliónov ročne. Tieto čísla by zodpovedali trhovému podielu približne 5 – 7 percent zo všetkých nových predaných áut.

Napriek druhej vlne viac optimizmu. OECD čaká silnejší rast v USA a Číne

Na výkon 1 kW elektromobilu dnes treba približne 150 g lítia. Aj keď technologický vývoj ide vpred aj pri batériách, lítium bude ešte dlho patriť ku kľúčovým vzácnym kovom. V závislosti od výkonu elektromotoru a pokroku sa preto očakáva, že aj o niekoľko rokov bude každé elektrické vozidlo potrebovať 3 – 10 kg lítia. V prepočte na viac predaných áut to znamená, že ročný dopyt po lítiu by celosvetovo mohol narásť o približne 21 percent.

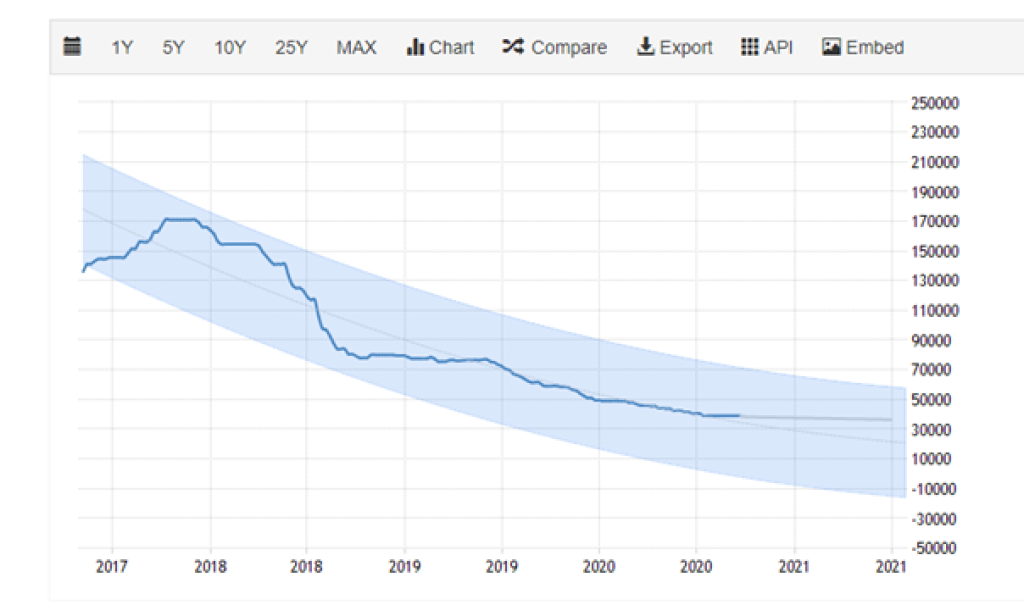

Lítium je dole, producenti stále pod maximami

Cena lítia je dnes na úrovni len 39-tisíc čínskych juanov za tonu. Dole ju drží klesajúca ekonomika, brzdená Covidom-19. Tento stav však pravdepodobne nepotrvá večne, preto stojí pre investorov za zváženie investícia do tohto trhu.

Avšak nie do samotnej komodity, lepšie je zamerať pozornosť na lídrov v ťažbe lítia. Správnou voľbu by mohli byť firmy s dlhodobo líderskou pozíciou. Jednou v oblasti lítiových akcií je firma Albemarle Corporation a jej najväčší konkurent Sociedad Quimica Minera de Chile. Obe od marcového prepadu narástli o desiatky percent, avšak stále nedosiahli svoje historické maximá. Nehovoriac o tom, že vyšší dopyt v ďalších rokoch by sa logicky mohol na ich ocenení dodatočne prejaviť.

Dlhodobá korekcia cien môže predstavovať pre dlhodobých investorov zaujímavú príležitosť na rozšírenie ich aktuálneho portfólia investícií alebo prípadnú diverzifikáciu rizika.

Autor je hlavným analytikom CFD World

- Martin Krištoff

Absolvent Fakulty ekonómie a podnikania na Paneurópskej vysokej škole v Bratislave. Viac ako dva roky pôsobil ako finančný analytik u obchodníka s cennými papiermi CAPITAL MARKETS, o.c.p., a.s. Ako hlavný analytik spoločnosti CFD World sa aktuálne venuje portfolio managementu a analýzam akciových titulov z hľadiska fundamentálnych a technických ukazovateľov.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora