Akcie majú za sebou silný začiatok roka. Index S&P 500 posilnil o 6,5 percenta (vrátane reinvestícií dividend), čo je približne to, čo bežne zarobí za rok. Táto jazda je poháňaná optimizmom a aktuálnymi horúcimi témami umelej inteligencie a obezity.

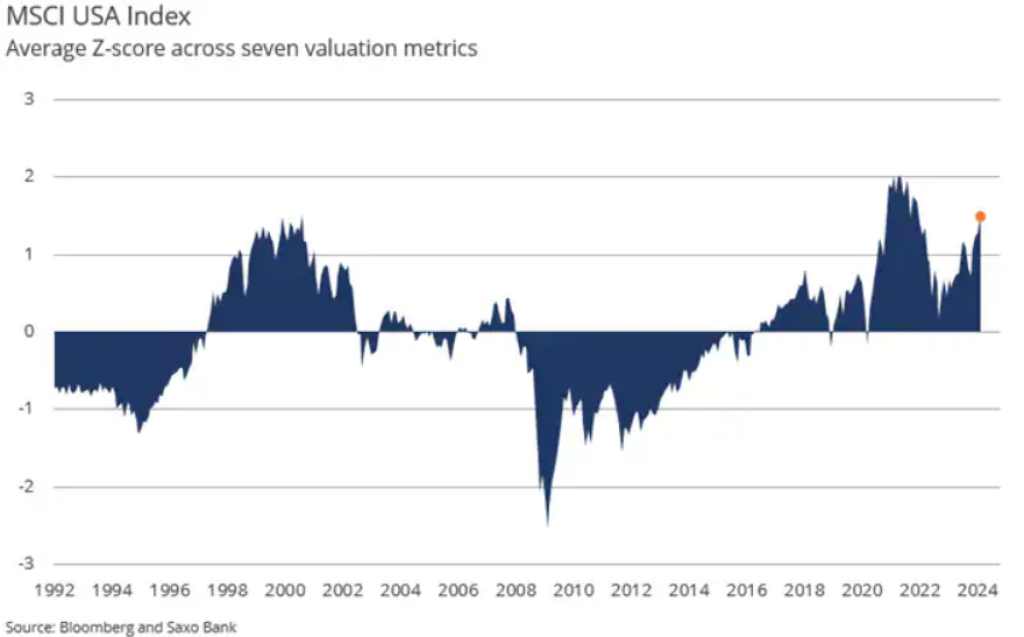

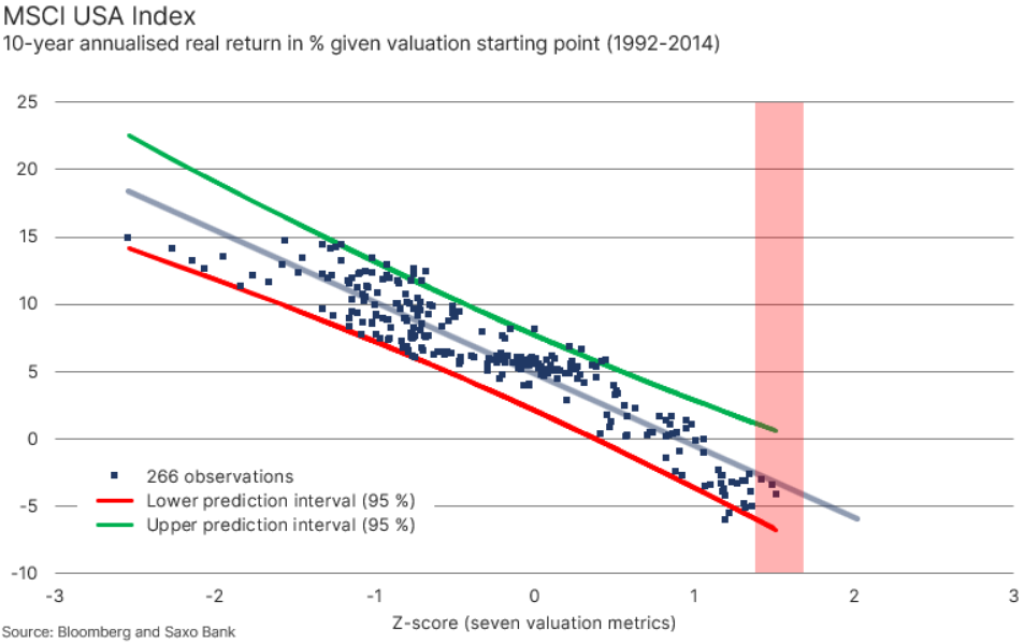

Nedávny úspech spoločnosti Nvidia a jej vyhlásenie, že generatívna AI dosiahla „bod zlomu“, však môžu byť spolu s vysokou valuáciou amerických akcií signálom, že akciový trh sa príliš zahrieva. To následne vyvoláva obavy z potenciálneho prasknutia bubliny, podobne ako tomu bolo v ére dot-com. Obdobné úrovne ocenenia v minulosti tiež viedli k záporným reálnym výnosom po zohľadnení inflácie. Americké akcie sú teraz výrazne drahšie v porovnaní s priemerným ocenením od roku 1992. V skutočnosti americké akcie dosiahli na úroveň, ktorú sme pozorovali len počas dot-com bubliny a technologickej bubliny počas pandémie v roku 2021.

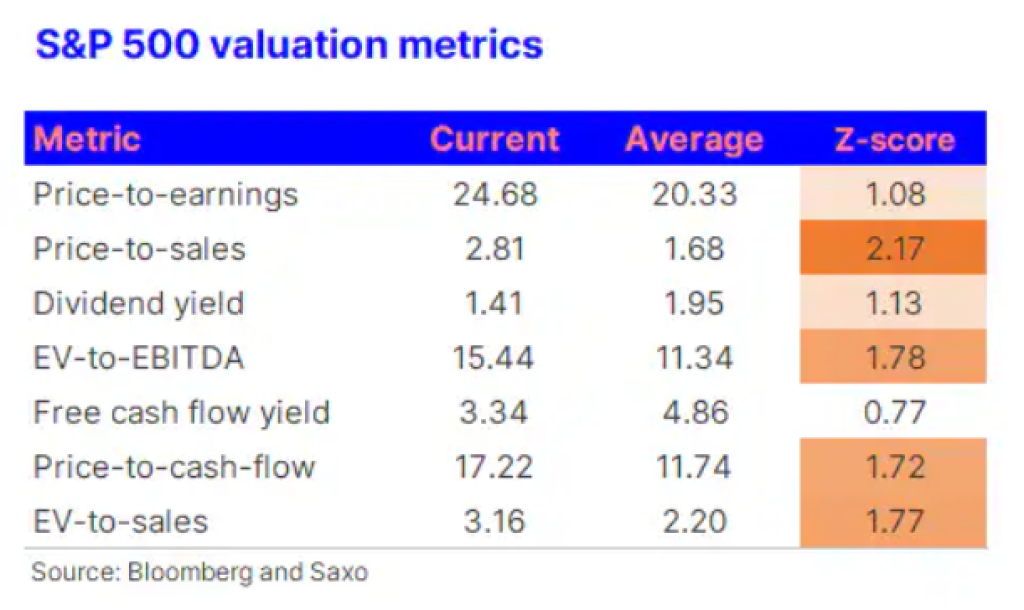

Cena, ktorú sú investori ochotní zaplatiť za predaj, je poháňaná technologickými spoločnosťami, ktoré čoraz viac dominujú americkým akciovým indexom, lebo dosahujú vyššiu ziskovú maržu. Čím vyššia je zisková marža, tým viac sú investori ochotní zaplatiť za jeden dolár tržieb. To prirodzene vedie k záverom, že veľká časť súčasnej cenovej hladiny amerických akcií visí na predpoklade, že americké technologické spoločnosti si dokážu udržať svoje nezvyklo vysoké ziskové rozpätie.

Akciový trh v USA dosiahol vrchol z hľadiska oceňovania v decembri 2021, čo bolo tesne pred veľkou cenovou korekciou potom, ako začali stúpať úrokové sadzby. Teraz máme za sebou 26 mesiacov tohto cyklu investovania do amerických akcií z alarmujúco vysokého východiskového bodu z hľadiska zhodnotenia. Od decembra 2021 index S&P 500 zarobil ročne 2,4 percenta, zatiaľ čo inflácia v USA sa vyšplhala na 5 percent ročne. Akcie tak prinášajú svojim majiteľom záporný ročný reálny výnos vo výške 2,6 percenta.

Čo by mali investori robiť?

Investori by mali premýšľať o tom, ako diverzifikovať portfólio tak, aby zohľadnili riziko hroziaceho poklesu oceňovania amerických akcií, najmä technologických akcií. Možností je niekoľko:

- Znížiť expozíciu voči akciám a zvýšiť expozíciu voči dlhopisom s cieľom znížiť rizikovosť portfólia.

- Znížiť expozíciu voči americkým akciám a navýšiť expozíciu voči európskym akciám, ktoré majú menej cyklický profil a nižšie ocenenie.

- Zvýšiť expozíciu voči akciám platiacim dividendu, pretože tie budú mať pravdepodobne nižšiu volatilitu, ak akciový trh začne redukovať valuácie amerických akcií.

- Pre tých, ktorí držia akcie, ktoré by chceli mať v portfóliu dlhodobo, prichádzajú do úvahy hedžové stratégie.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora