V treťom štvrťroku došlo na globálnych finančných trhoch k malej rotácii z cyklických sektorov do defenzívnych, keď niektorí investori vnímali pokles technologických akcií v júli a výkyvy volatility v auguste ako indície, že situácia by sa mohla zhoršiť. V dôsledku toho širší americký akciový trh začal prekonávať samotný index S&P 500. To naznačuje, že príležitosti sa môžu posúvať od Magnificent 7 k širšiemu trhu. Nižšie úrokové sadzby a scenár mäkkého pristátia by mohli viesť k „rally všetkého“, kde zvyšok trhu začne prekonávať týchto siedmych silných.

V prípade konkrétnych tematických košov, obrana zostáva najlepšou témou tohto roka, pričom nové biotechnológie a tzv. Mega Caps uzatvárajú prvú trojku najúspešnejších sektorov. Naopak, všetko, čo súvisí so zelenou transformáciou, je v tomto roku na poklese a predstavuje protichodnú stávku aj do roku 2025. Nižšie úrokové sadzby by síce mohli pomôcť zeleným akciám, na druhej strane však existuje pre ne riziko, ak prezidentské voľby v USA vyhrá Trump. Obrana a zelená transformácia sú najcitlivejšie na výsledok novembrových volieb v USA.

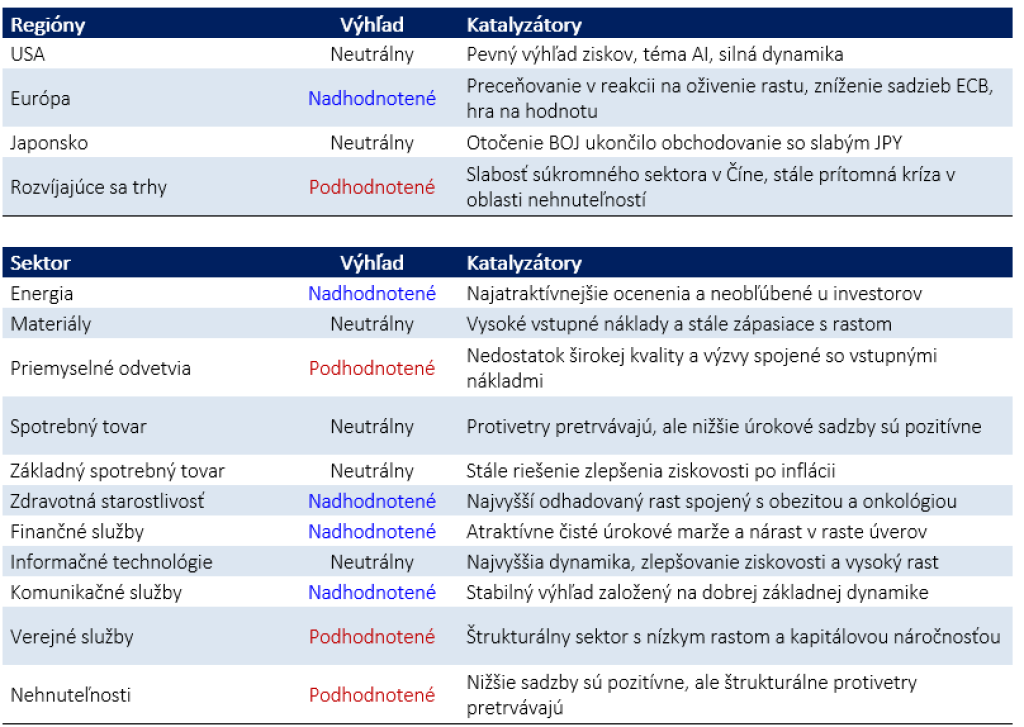

Dlhodobé výhľady Saxo Bank ohľadne akcií podľa geografických oblastí a sektorov, založené na očakávaniach dlhodobých výnosov, sa veľmi nezmenili od predchádzajúceho výhľadu. Americký akciový trh je stále najsilnejší, ale európsky akciový trh je lákavejší, pretože je lacnejší. Na úrovni sektorov sa očakávané výnosy v energetickom sektore zvýšili počas tretieho štvrťroka v dôsledku poklesu cien ropy a sektor vyzerá veľmi atraktívne napriek nízkym výhľadom rastu. Sektory ako zdravotná starostlivosť, finančné služby a komunikačné služby tiež ponúkajú pozitívny výhľad. Napriek oživeniu sektorov verejných služieb a nehnuteľností, tieto dva sektory majú stále najslabšie základy a sú jedinými sektormi, ktoré dokážu navyšovať kapitál od akcionárov na čistej báze.

Vplyv prezidentských volieb na akcie

Fed napriek agresívnemu zvyšovaniu úrokových sadzieb nedokázal v roku 2023 výrazne spomaliť ekonomiku. Dôvodom boli bezprecedentné fiškálne impulzy od Bidenovej administratívy. Fiškálny deficit sa zvýšil o 4,7 percenta HDP, čo predstavuje v období od júla 2022 do júla 2023 takmer 1 bilión USD. Politika USA sa nachádza v populistickej ére, bez ohľadu na to, či vyhrá Trump alebo Harrisová. Iba scenáre patovej situácie (kedy víťaz nekontroluje obe komory Kongresu) môžu zabrániť pokračovaniu fiškálneho stimulu na neudržateľných úrovniach, zatiaľ čo víťazstvo Trumpa alebo Harrisovej by znamenalo pokračovanie masívnych fiškálnych výdavkov.

Ak Trump vyhrá voľby, či už úplne alebo v patovej situácii, Saxo Bank očakáva, že tento výsledok bude mať veľký pozitívny vplyv na európske obranné spoločnosti, pretože by to znamenalo menšiu podporu pre Ukrajinu od USA. V tomto scenári by EÚ bola nútená urýchliť výdavky na obranu s využitím vlastného obranného priemyslu, čo by povzbudilo očakávania rastu tohto sektora. Trumpova administratíva, bez ohľadu na to, či republikáni budú kontrolovať obe komory Kongresu, bude znamenať vyššie clá a potenciálne oslabí náladu v americkom technologickom sektore, ktorý závisí od dodávateľských reťazcov v Ázii. Očakávame tiež negatívnejšiu náladu na rozvíjajúcich sa trhoch kvôli rizikám vyplývajúcim z ciel a zo silnejšieho amerického dolára kvôli clám.

Víťazstvo Harrisovej pravdepodobne prinesie patovú situáciu, kde sa Harrisová stane prezidentkou USA, ale demokrati nedokážu vyhrať Senát. Tento scenár by mohol byť negatívny pre ekonomický rast v roku 2025, pretože fiškálne výdavky prejdú do zložitejšieho obdobia. Víťazstvo Harrisovej by naopak pravdepodobne povzbudilo akcie spojené so zelenou transformáciou. Saxo Bank rovnako verí, že rozvíjajúce sa trhy a technologické akcie by mohli na administratívu Harrisovej reagovať pozitívne, čiastočne s úľavou z toho, že sa vyhli novým Trumpovým clám.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora