Aká bude tohtoročná produkcia ropy najväčšieho svetového producenta? Americká produkcia sa prepadla rýchlejšie a viac, ako sa čakalo. V lete 2020 sa začalo špekulovať, že možno sa prepadne ešte viac, ale ona sa stabilizovala. Odvtedy prekonala aj ťažkú hurikánovú sezónu a nečakanú snehovú búrku v Texase, ale vždy sa produkcia obnovila.

Už dlhšie sa očakáva, že vzhľadom na rastúce ceny ropy a rastúci počet vrtov bude produkcia rásť. Lenže ona nerastie. Pritom Kanada už produkciu dávno obnovila. Preto sa zase začínajú špekulácie, že americká produkcia už neporastie. Skrátka, názorov je veľa a aj tie sa časom vyvíjali. Ide pritom o jednu z najdôležitejších premenných pre nastavenie rovnováhy na trhu s ropou, ktorú nemôže ignorovať ani samotný kartel (R)OPEC. Pozrime sa na všetky dostupné dáta a skúsme si v tejto problematike urobiť trochu poriadok.

Sledujeme dve hlavné energetické agentúry a pravidelný mesačný report kartelu OPEC. Za hlavný zdroj štatistických dát pre trh s ropou považujeme mesačný report agentúry EIA (Energy Information Administration), ktorá vznikla práve kvôli zhromažďovaniu svetových dát o rope počas ropnej krízy. Ďalším zdrojom je mesačný report európskej agentúry IEA (International Energy Agency) a pre porovnanie sledujeme aj pohľad najväčšieho producenta ropy na svete (ak sa spočíta súčet produkcie členov kartelu). Ich metodika merania produkcie je rôzna, EIA a OPEC sledujú produkciu ropy spolu s ďalšími ropnými produktmi (tzv. liquids), IEA sleduje len produkciu ropy. Preto sa pri odhadoch americkej produkcie nebudeme sústreďovať na samotný objem, ale skôr na trend. Najmä na trend vývoja od záveru roka 2020 s výhľadom do konca roka 2021 a tiež na trend vývoja odhadov počas posledných troch mesiacov, počas ktorých cena ropy značne vzrástla.

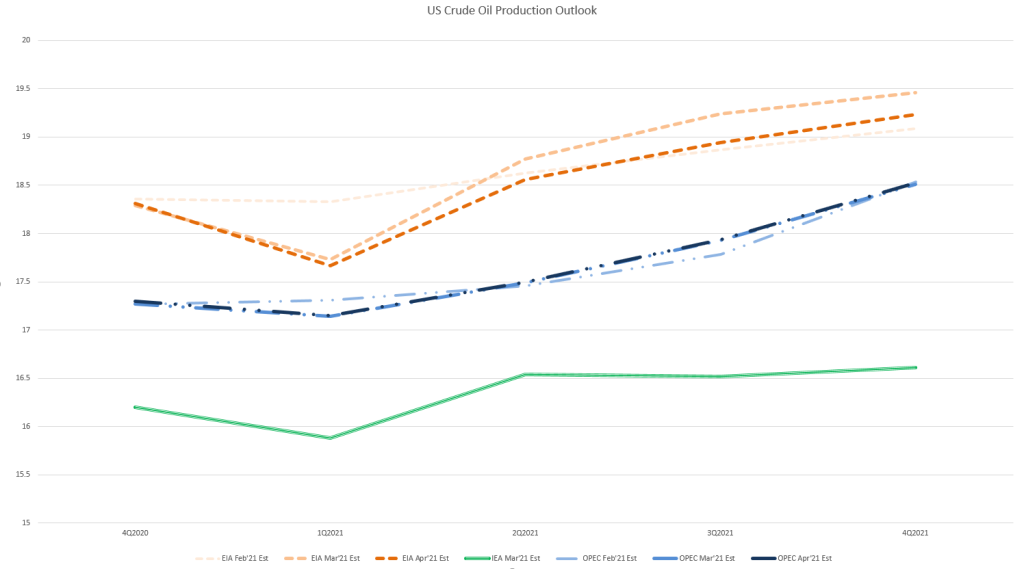

OPEC je v prípade americkej produkcie optimistický

Na grafe vidíme, že očakávania EIA aj OPEC sú podobné, hoci odlišnosti by sa našli. Prvá je v pohľade na vplyv snehovej búrky v Texase na produkciu v USA. OPEC očakáva menší výpadok a rýchlejšie dobiehanie, EIA vidí silnejší výpadok a pomalšie dobiehanie. Paradoxne, výhľad produkcie na druhú polovicu roka 2021 EIA znížila, no OPEC výhľad ponechal. EIA toto zníženie nekomentovala, takže ťažko povedať, čo je za tým. Náš pohľad je, že postupne sa znižuje pravdepodobnosť, že veľké americké energetické firmy dostanú financovanie na silnejšie rozbiehanie produkcie bez ohľadu na aktuálne vyššie ceny ropy. Je väčšia pravdepodobnosť, že rast bude postupný a pomalší, pretože priority ťažiarov sú teraz inde. Aby sme doplnili mozaiku, európska IEA má ešte skeptickejší pohľad a očakáva v druhej polovici roka 2021 stagnáciu produkcie.

Koľko vrtov potrebujú ťažiari pridať, aby produkcia začala rásť?

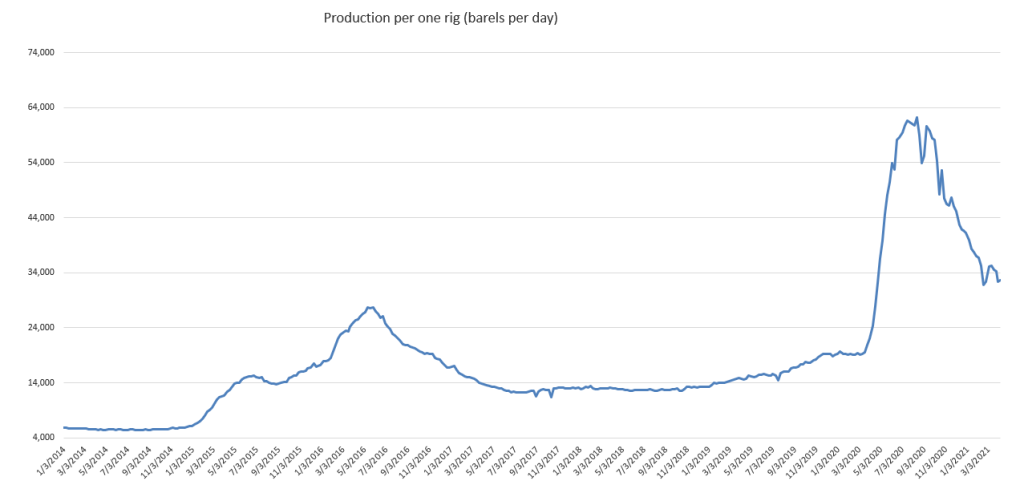

Ďalší pohľad na vývoj produkcie ponúkajú dáta od Baker Hughes. Spoločnosť dodáva technológiu a podporu pre ťažiarov. Ponúka aj dáta existujúcich vrtov pre ropu a zemný plyn. Väčšinou platí, že čím viac vrtov, tým vyšší počet vrtov a tým aj vyššia produkcia. Nuž v podstate je to stále tak, ale treba pritom vnímať obdobia hojnosti a sucha v energetickom sektore.

Na grafe nižšie je vidieť vývoj produkcie na jeden funkčný vrt. Do konca roka 2014, kedy bolo obdobie hojnosti, produkoval len necelých 6 000 barelov denne. Potom prišiel prudký pokles ceny a zvyšovanie efektívnosti, zmenšovanie počtu vrtov a snaha o udržanie čo najvyššej produkcie. Zrazu bolo možné produkovať aj viac ako 25 000 barelov na vrt denne, pretože menej produktívne vrty zatvárali. V období rokov 2018 a 2019, kedy sa cena ropy stabilizovala, sa ustálil objem približne na úrovni 13 000 až 14 000 barelov na vrt denne, pričom po ďalšom silnom poklese ceny ropy v závere roka 2018 sa začalo viac dbať na produktivitu a sektor sa posunul na priemer necelých 20 000 barelov ropy denne na jeden vrt.

Koronakríza priniesla boj o prežitie a úplný extrém, produkciu viac ako 60 000 barelov ropy na jeden vrt. Toto bolo ale neudržateľné, pretože skutočne nechali v prevádzke len tie najsilnejšie vrty a ostatné zatvárali aj s rizikom, že produktívne vrty nebude mať čo nahradiť. Vrt má totiž svoju životnosť a s rastom jeho veku klesá jeho výťažnosť. Preto už počas jeho životnosti musí byť narazený ďalší vrt, aby pokles kompenzoval. Skrátka, určitý počet vrtov je potrebný len na to, aby sa objem produkcie stabilizoval a neklesal. No a práve teraz sa táto rovnováha hľadá. Na grafe vidieť, ako sa v posledných mesiacoch počet vrtov zvýšil, ale produkcia zostala rovnaká. To je preto, že firmy práve teraz vŕtajú, aby dobehli, čo zameškali minulý rok a dokázali mať dostatočnú zásobu nových vrtov na stabilizáciu súčasnej úrovne produkcie.

Ak do úvahy zoberieme pásmo produkcie na vrt počas obdobia pred koronakrízou, fakt, že firmy pravdepodobne budú chcieť byť ešte o niečo viac efektívnejšie ako pred prudkým poklesom cien z jari 2020 a tiež odhady spoločnosti Rystad Energy (podľa jej dát len na udržanie súčasnej úrovne bridlicovej produkcie bude potrebných do 300 vrtov), odhadujeme, že počet vrtov sa bude musieť dostať aspoň do pásma 400 – 450 vrtov. To aby produkcia začala ďalej rásť na vyššie úrovne, ako sme videli v posledných mesiacoch. Aktuálne sme na úrovni 337 vrtov a pri súčasnom tempe nárastu počtu vrtov by spomínané úrovne mohli ťažiaro dosiahnuť niekedy koncom druhého štvrťroka 2021.

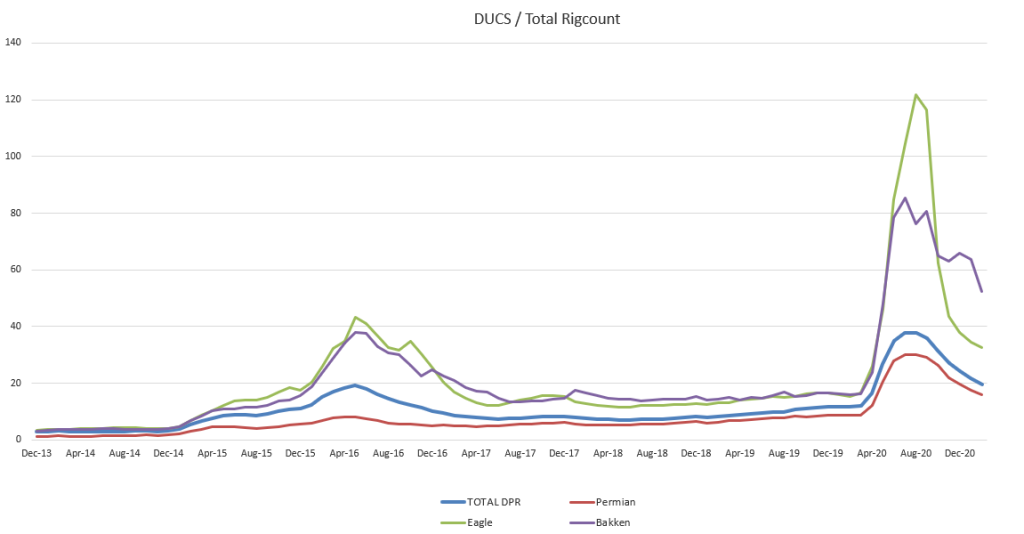

Ak sledujeme počet vrtov, musíme sledovať aj počet DUC, teda Drilled but UnComleted wells. Ide o vrty, ktoré sú vyvŕtané, ale nie spustené. Ich spustenie stojí približne polovicu nákladov nového vrtu a dalo by sa zjednodušenie povedať, že ide o vrty „do zásoby“, ktoré sa môžu na požiadanie relatívne rýchlo spustiť. Až do vypuknutia pandémie a ropného šoku (v tomto prípade šokujúceho prepadu cien ropy) sa dalo povedať, že čím vyšší bol počet DUC, tým vyššia bola potenciálna produkcia. Dokonca sa dalo s určitou dávkou zjednodušenia povedať, že ak produktivita vrtov rástla a počet DUC tiež, aj potenciálna produkcia mohla byť vyššia. Toto sa však od pandémie zmenilo a vidieť zmenu správania sa ťažiarov.

Na grafe vyššie vidíme pomer zásob DUC k počtu aktívnych vrtov v oblastiach DPR (oblasti, pre ktoré EIA zverejňuje dáta Drilling Productivity Report a ktoré sa z veľkej časti kryjú s bridlicovou produkciou) a osobitne pre tri najväčšie ložiská bridlicovej ropy. Vidíme, že vývoj je podobný ako počas prvej veľkej vlny zvyšovania efektívnosti a šetrenia po prepade cien ropy z rokov 2015 a 2016. Tentoraz (v roku 2020) bol vývoj extrémnejší, ale trend je podobný. Prudký nárast pomeru vznikol z dôvodu obmedzenia počtu vrtov a odkladania kompletizácií vrtov (teda nárastu DUC).

Aktuálne od jesene 2020 tento pomer klesá, pretože rastie počet vrtov aj kompletizácií vrtov. To je dobré pre udržateľnosť produkcie. Pri súčasnom trende nárastu počtu vrtov a klesania počtu DUC (čo znamená väčší podiel dokončených vrtov) by sa USA mohli dostať na pomery spred pandémie niekedy v lete tohto roka. To by znamenalo 10 – 15 DUC na jeden funkčný vrt. To by nemalo byť málo na udržanie produkcie, veď v roku 2018 sa tiež produkovalo niečo vyše 11 milióna barelov ropy denne (ako v súčasnosti ) a to mali producenti len 8 až 9 DUC na jeden funkčný vrt. Lenže, ak sa pozrieme na dáta z toho roku, zistíme, že vtedy mali producenti 800 – 900 funkčných vrtov a my očakávame, že na udržanie súčasného objemu produkcie bude stačiť len polovica z nich. To je možné, ale len ak sa budú vrty starostlivo vyberať a využívať len tie najproduktívnejšie. Čo je vlastne spôsob, akým producenti ropy v USA fungujú už dlhé mesiace. To znamená, že nie všetky DUC sa niekedy budú dokončovať a preto nemôžeme rátať s celým objemom. Niektoré sa skrátka nikdy neotvoria, pretože nebudú také produktívne, ako sú existujúce vrty.

DUC ako zásoba vrtov. Odhady sú však nadhodnotené

To však nie je všetko. Podľa Johna Freemana, analytika Raymond James, je veľká časť DUC znehodnotená, pretože sa vyvŕtala už dávno, alebo je zaplavená – skrátka aj keby majiteľ DUC chcel vrt dokončiť, nemusí sa mu to podariť. J. Freeman odhaduje, že sa to týka každého piateho DUC (viac ako 20 %). Tento nepríjemný fakt potvrdzuje aj prieskum dallaského Fedu z roku 2019, kde polovica respondentov pripustila, že odhad DUC zo strany EIA je nadhodnotený. To znamená, že zásoba vrtov nie je až taká silná, ako by sa na prvý pohľad zdalo. A ak sa má produkcia udržať, prípadne rozšíriť, bude potrebné ešte viac zvýšiť vrtnú aktivitu, dokončiť viac vrtov a nachystať viac DUC do zásoby. Na to sú potrebné peniaze. Ako to však vidia firmy zo svojho biznis pohľadu? O tom si povieme v pokračovaní tejto analýzy.

Zdroje: wsj.com, reuters.com, EIA.gov, IEA.org, OPEC.org, bakerhughesrigconunt.gsc-web.com, Rystad Energy, Raymond James, worldloil.com. Hlavný obrázok: bdo.com

- Tomáš Mikulík

- Tomáš Mikulík sa od doštudovania ekonomickej univerzity Mateja Bela v Banskej Bystrici výhradne venuje analytickej činnosti v obore financií a kapitálových trhov. V období rokov 2011 až 2016 pôsobil ako analytik u brokera, neskôr ako analytik fondu a následne ako dealer štátnej banky. Od roku 2013 významne prispieva k formovaniu ropnej stratégie, ktorá sa stala finálnou investičnou stratégiou fondu HarBull Oil Fund. Jeho úlohou je kontinuálne anatomizovanie ekonomických dát ako aj dát finančného a ropného trhu, ktoré sú pre fungovanie fondu kľúčové.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora