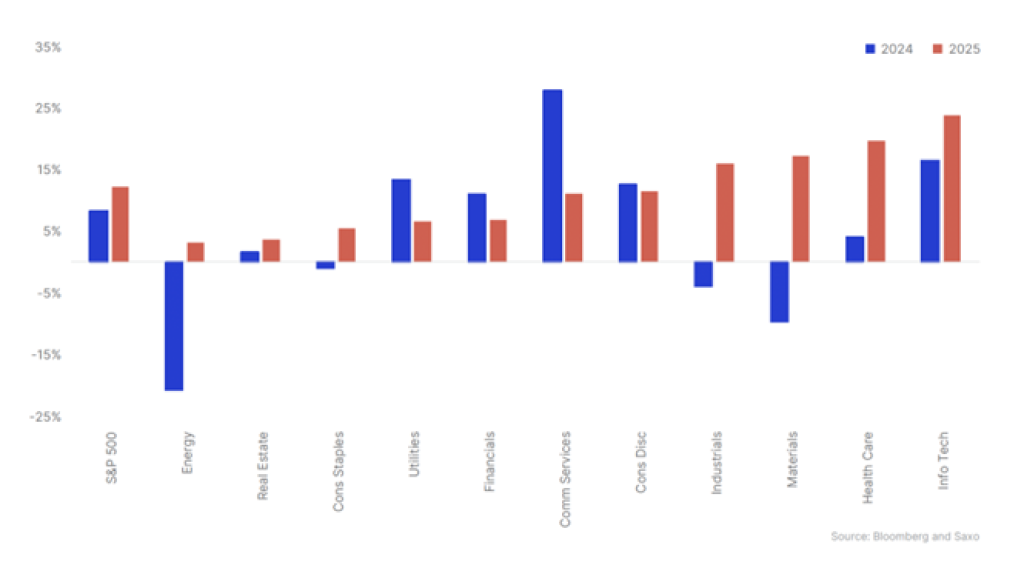

Počas veľkej časti posledných dvoch rokov ovládali americké akciové zisky firmy z „Magnificent Seven“ – Nvidia, Apple, Microsoft, Alphabet, Amazon, Meta a Tesla. Tie tvoria aktuálne takmer 30 % trhovej kapitalizácie indexu S&P 500. Výsledkom je, že portfóliá investorov sa výrazne naklonili smerom k týmto spoločnostiam a celkovo k americkým akciám, čím sa obmedzila diverzifikácia. Zdá sa však, že nastáva posun. “Rast ziskov už nie je sústredený výlučne v sektore technológií a spotrebného tovaru, kam väčšina akcií z „Magnificent Seven“ patrí. Po prvýkrát od roku 2018 sa očakáva v tomto roku rast ziskovosti od každého sektora indexu S&P 500. Hoci technológie zostanú kľúčovým motorom návratnosti, narastá potenciál v sektoroch ako zdravotníctvo, priemysel, materiály a energetika. Tieto sektory môžu profitovať z kombinácie investícií do infraštruktúry, presunu výrobných reťazcov a inovácií,“ očakáva vo výhľade na prvý kvartál 2025 Charu Chanana, investičná strategička Saxo Bank.

Očakávaný rast ziskov pre index S&P 500 a jeho sektory

Obzvlášť sľubne vyzerá podľa nej sektor zdravotníctva, najmä vzhľadom na silné očakávania rastu, atraktívne hodnotenia a štrukturálne podporné faktory, ako je starnutie populácie a pokrok v oblasti medicínskych technológií. Priemyselné a materiálové sektory sú tiež pripravené profitovať z pokračujúcich investícií do priemyselných procesov a infraštruktúrnych projektov poháňaných umelou inteligenciou. Energetické spoločnosti, vrátane tých, ktoré sú spojené s generáciou energie pre AI, by tiež mohli opätovne vzbudiť záujem investorov. To však neznamená, že technológie zmiznú. „Ďalšia fáza technologického leadershipu sa pravdepodobne zameria na firmy, ktoré preukážu reálne využitie AI v praxi. Budúca výkonnosť sektora bude závisieť od jeho schopnosti prejsť od valuácií založených na očakávaniach k dosahovaniu merateľných výsledkov prostredníctvom efektivity poháňanej umelou inteligenciou,“ hovorí Charu Chanana.

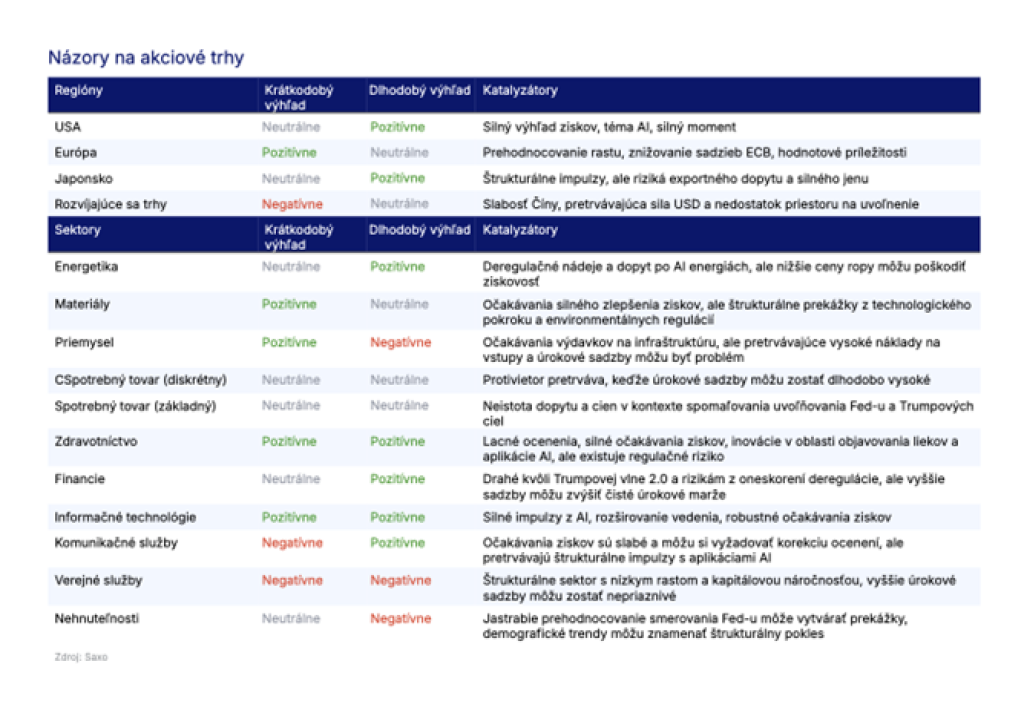

Hodnota za hranicami USA

Keďže sú investičné portfóliá koncentrované v amerických akciách, najmä v „Magnificent Seven“, investori môžu podľa odborníčky na investície profitovať aj z pohľadu za hranice USA. „Európske a ázijské trhy, hoci čelia vlastným výzvam, ponúkajú atraktívne príležitosti v porovnaní s USA,“ zdôrazňuje. Európske akcie sa obchodujú s výraznou zľavou oproti americkým, čo odráža obavy zo slabej ekonomiky eurozóny, rizík spojených s clami zo strany Trumpovej administratívy a pretrvávajúcich geopolitických a politických napätí. „Európskych „Sedem divov“, medzi ktoré patrí Hermès, Novo Nordisk, Siemens, LVMH, SAP, ASML a Schneider Electric, prekonali širší trh, hoci nie tak dramaticky ako ich americké ekvivalenty. Každý sektor v Európe sa obchoduje s väčšou než historickou priemernou zľavou oproti USA. MSCI Europe skončil rok so ziskom okolo 1,3 % a v roku 2025 sa očakáva jeho zrýchlenie na 6,6 %, pričom na čele budú IT, spotrebiteľský sektor a zdravotníctvo. Medzi kľúčové oblasti rastu patrí elektrifikácia, obnoviteľná energia a priemyselná inovácia, v ktorých sú európske firmy globálnymi lídrami,“ hovorí Charu Chanana zo Saxo Bank.

Čína predstavuje potenciál pre prudké oživenie, keďže čínske akcie sú atraktívne ocenené a akékoľvek známky fiškálneho uvoľnenia zameraného na podporu dopytu alebo uzavretie obchodnej dohody s Trumpom na tému ciel by mohli vyvolať rýchly rast. „Toto však zostáva skôr taktickou než štrukturálnou príležitosťou. Pretrvávajúce problémy, ako je deflácia, vysoký dlh a slabá spotrebiteľská dôvera, naďalej zaťažujú dlhodobé vyhliadky. Navyše významná úloha vládnych zásahov v ekonomike a na trhoch vytvára neistotu, čo robí čínske akcie menej atraktívnymi zo štrukturálneho investičného hľadiska, pokiaľ sa neuskutočnia významné reformy,“ upozornuje Chanana.

Podľa jej slov Japonsko predstavuje v porovnaní s Čínou selektívnejšiu príležitosť. Po zmene politiky Japonskej centrálnej banky (BOJ) v júli došlo ku krátkej korekcii japonských akcií, po ktorej sa opäť zotavili. Ocenenia sa stali menej atraktívnymi a širší trh čelí rizikám zhoršujúceho sa globálneho dopytu a silnejšieho jenu. „Na druhej strane sektory ako bankovníctvo, ktoré ťaží zo zvyšujúcich sa úrokových sadzieb, a priemyselné firmy naviazané na vládnu priemyselnú politiku by však mohli ponúkať cielené príležitosti. Reforma správy spoločností zostáva ďalším dlhodobým vetrom do plachiet japonských akcií, najmä pre spoločnosti, ktoré zlepšujú výnosy akcionárov,“ vymenúva investičná expertka banky. Investori, ktorí hľadajú expozíciu na rozvíjajúcich sa trhoch, môžu nájsť hodnotu v krajinách ako Vietnam, ktorý by mohol profitovať z globálneho presunu dodávateľských reťazcov, keď sa spoločnosti snažia diverzifikovať mimo Číny kvôli rizikám obchodnej vojny.

Návrat Donalda Trumpa prináša pre akcie zmes politických rizík a taktických príležitostí

Trhy pravdepodobne zažijú po nástupe D. Trumpa väčšiu neistotu. Kľúčové sektory, ktorých Trumpova politika 2.0 ovplyvni najviac budú energetika, zdravotníctvo a finančné služby. Politika „Drill Baby Drill“ cieli na rozšírenie domácej produkcie ropy a plynu, no americkí producenti ropy môžu čeliť zmiešaným vyhliadkam kvôli obmedzeným cenám ropy, čo poškodí ziskovosť. Výrobcovia obnoviteľnej energie môžu čeliť politickému tlaku, hoci globálny dopyt a lacnejšie financovanie by mohli pomôcť.

„Starnúca populácia a medicínske inovácie zostávajú silnými dlhodobými impulzmi, no regulačné riziká, najmä v oblasti cien liekov, predstavujú výzvy. Potenciálne vymenovanie Roberta F. Kennedyho mladšieho môže ďalej zvýšiť neistotu. Napriek krátkodobej volatilite sa pre dlhodobých investorov môžu objaviť atraktívne vstupné body vďaka pevným základom a nízkym valuáciám,“ myslí si odborníčka Saxo Bank. Deregulácia vo finančnom sektore by mohla zvýšiť zisky bánk zjednodušením kapitálových a úverových pravidiel. Výkonnosť však bude závisieť od ekonomického rastu a trendov úrokových sadzieb, pretože spomaľujúca ekonomika by mohla oslabiť dopyt po úveroch a znížiť marže.

A čo čaká dlhopisy?

Napriek tomu, že Federálny rezervný systém znížil od septembra úrokové sadzby o 100 bázických bodov, dlhodobé výnosy z dlhopisov sa pohybovali opačným smerom. Výnos z 10-ročných štátnych dlhopisov vzrástol približne o rovnakú hodnotu a pohybuje sa okolo 4,60 %. „Vzhľadom na silnú ekonomiku USA a zvýšené fiškálne riziká po volebnom víťazstve republikánov existuje reálna možnosť, že výnosy by mohli opäť dosiahnuť úroveň 5 %,“ očakáva odborníčka. Rastúce výnosy z dlhopisov zvyšujú náklady firiem na úverovanie , čo môže znížiť ich ziskové marže. Odvetvia s vysokým zadlžením alebo významnou citlivosťou na úrokové sadzby—ako sú nehnuteľnosti, verejné služby a malé spoločnosti—sú obzvlášť zraniteľné. Ak ekonomika zostane silná, firmy môžu vyššie úverové náklady kompenzovať silným rastom predaja a cenovou silou. V takom prípade môže byť dopad rastúcich výnosov na trh obmedzený. Ak sa však ekonomický rast spomalí, pravdepodobnosť, že vysoké výnosy budú pretrvávať dlhšie, je nízka, pretože Fed by mohol zasiahnuť s cieľom zmierniť finančné podmienky.

„V podstate platí, že úrokové sadzby by museli zostať nezvyčajne vysoké počas dlhého obdobia, aby negatívne ovplyvnili firemné zisky. Pre investorov vyššie výnosy z dlhopisov predstavujú aj príležitosť. Na rozdiel od rokov 2020-2023 teraz dlhopisy ponúkajú pozitívne reálne výnosy, čo znamená výnosy prekonávajúce infláciu. To robí fixné príjmy atraktívnou možnosťou pre investorov zameraných na príjem. Navyše, hmotné aktíva, ako sú komodity, nehnuteľnosti a zlato, môžu slúžiť ako zaistenie proti inflácii, ak fiškálne výdavky vzrastú pod Trumpovou administratívou,“ dodáva Charu Chanana zo Saxo Bank.

- Charu Chanana

Charu Chanana je marketingová strategička Saxo Markets so sídlom v Singapure. Má viac ako 10-ročné skúsenosti na finančných trhoch, naposledy ako vedúca ázijská ekonómka v Continuum Economics, kde jej kompetencie zahŕňali makroekonomické analýzy pre rozvíjajúce sa ázijské krajiny s kľúčovým zameraním na Indiu a juhovýchodnú Áziu. Je odborníčkou na analýzu a monitorovanie vplyvu domácich a vonkajších makroekonomických šokov na región. Charu sa umiestnila na vysokom mieste v prieskumoch predpovedí agentúry Bloomberg a médiá s ňou pravidelne konzultujú názory na trhy a ekonomiky. Bola široko citovaná v článkoch v tlači a často sa objavuje na CNBC, Bloomberg TV a Channel News Asia a v singapurských obchodných rádiách.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora