Taliansko, Španielsko či Nemecko škrtia ekonomickú aktivitu, pretože rast infikovaných sa vymyká kontrole. Svetové akciové trhy reagujú poklesom...

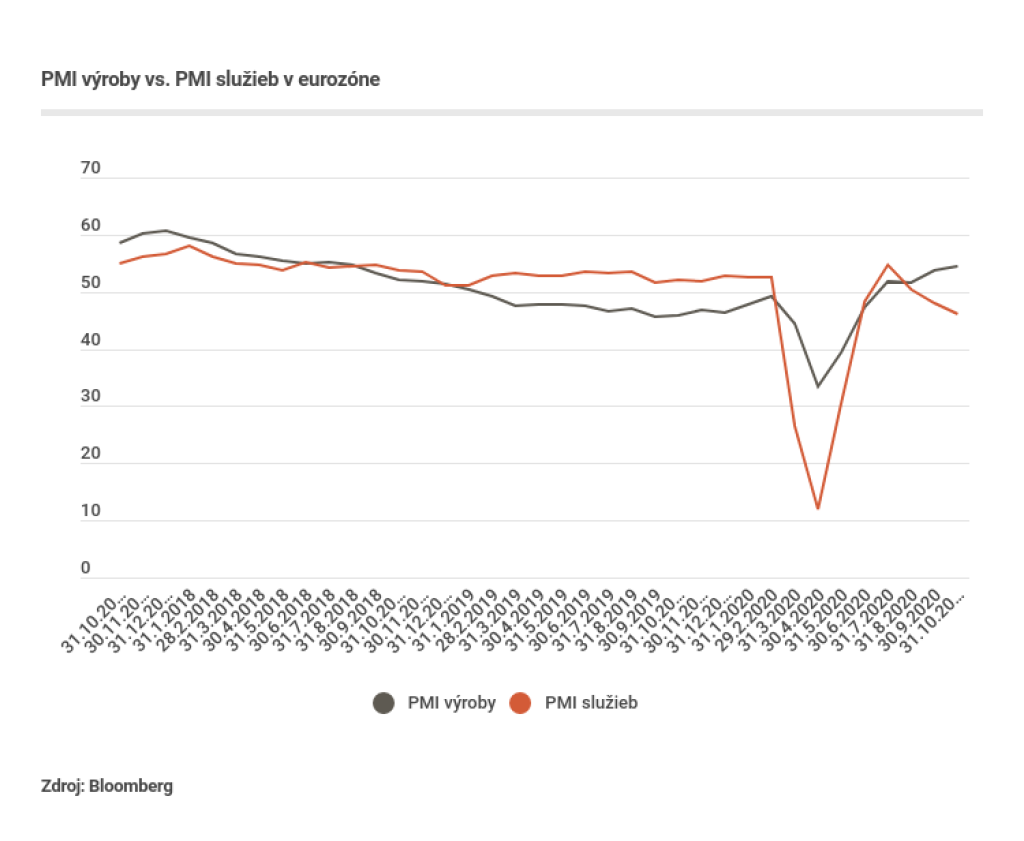

Služby trpia viac ako výroba

Ako sa ukazuje, druhá vlna má výraznejší negatívny vplyv na sektor služieb než na sektor výroby. Dotýka sa hlavne spoločenských a kultúrnych podujatí, hotelierstva, cestovného ruchu, leteckej prepravy či obmedzenia pohybu a doby poskytovania služieb. Hovoria o tom aj výsledky indexu nákupných manažérov (PMI), ktorý mapuje podnikateľskú náladu v jednotlivých sektoroch.

PMI výroby pokračuje v postupnej obnove a rastie nad 50-bodovú hladinu. Výrobný sektor je v konjunktúre. Naopak, sektor služieb klesá pod 50-bodovú úroveň už tretí mesiac po sebe a čoraz viac sa prepadá do teritória stagnácie.

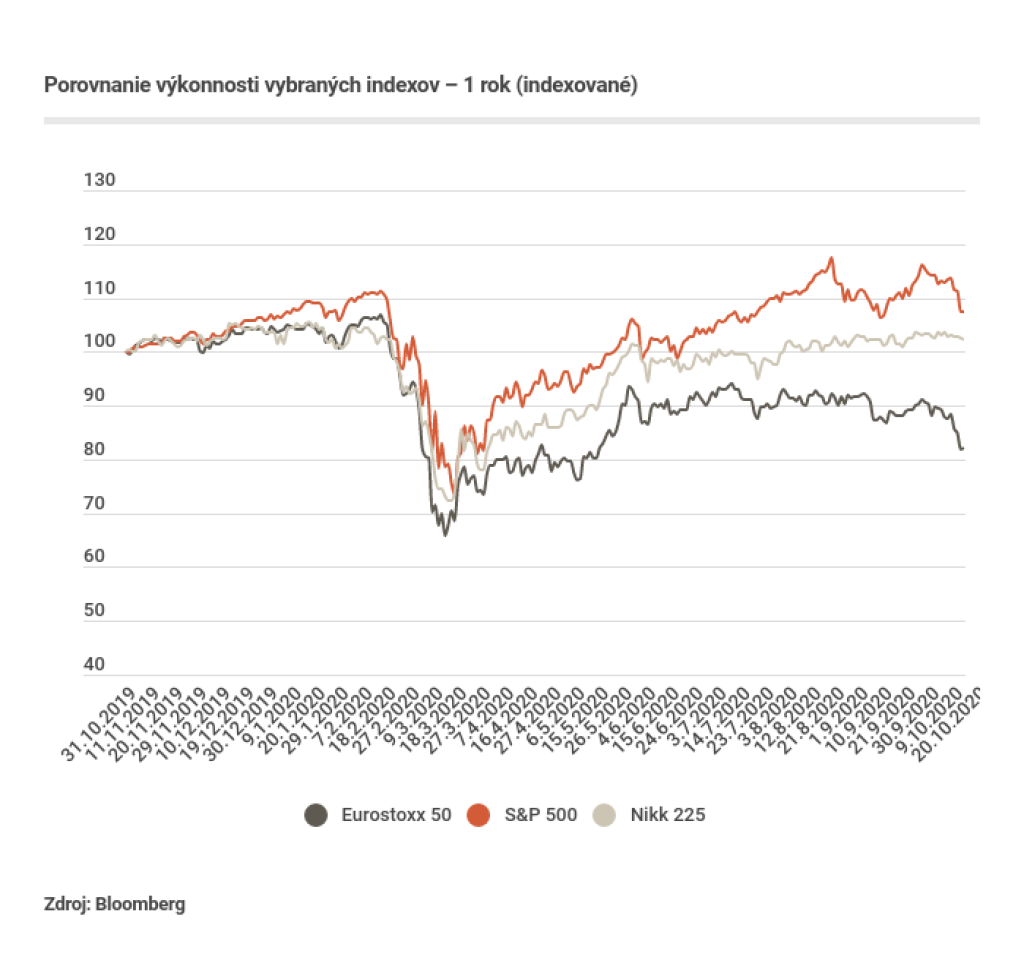

Akciové indexy v červených číslach

Kompozitný európsky akciový index Eurostoxx 50 v posledných dvoch týždňoch zamieril nadol a zaknihoval pokles osem percent. Americký hlavný index S&P 500 poklesol v rovnakom čase o sedem percent. Pod najmenším predajným tlakom investorov sa v posledných dvoch týždňoch ocitol japonský Nikkei 225.

Je pravdepodobné, že ak sa pandémiu nepodarí dostať pod kontrolu v najbližších týždňoch, predajný tlak na akciové indexy môže ešte akcelerovať. Túto skutočnosť však treba vnímať ako príležitosť na lacnejší nákup.

Centrálna banka bez reakcie

Aj napriek zhoršujúcej sa situácii ponecháva Európska centrálna banka status quo. Základné úrokové sadzby sú na úrovni nula percent a pokračuje program nákupu aktív tempom 20 miliárd eur mesačne. Program pomoci PEPP bude trvať minimálne do júna 2021.

Na druhej strane, ECB sa vyjadrila, že na základe decembrových projekcií sa rozhodne, či svoje nástroje rekalibruje. Pod tým môžeme chápať to, že ak sa situáciu do decembra nepodarí zlepšiť, pravdepodobne dôjde k rozšíreniu monetárnej pomoci. Buď sa viac znížia sadzby, alebo príde k navýšeniu nákupu dlhopisov.

- Dominik Hapl

- Analytik v spoločnosti Across Private Investments. Zaoberá sa portfólio manažmentom, analyzovaním vývoja finančných trhov a obchodovaním na kapitálovom trhu. Pravidelne publikuje komentáre na aktuálne témy.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora