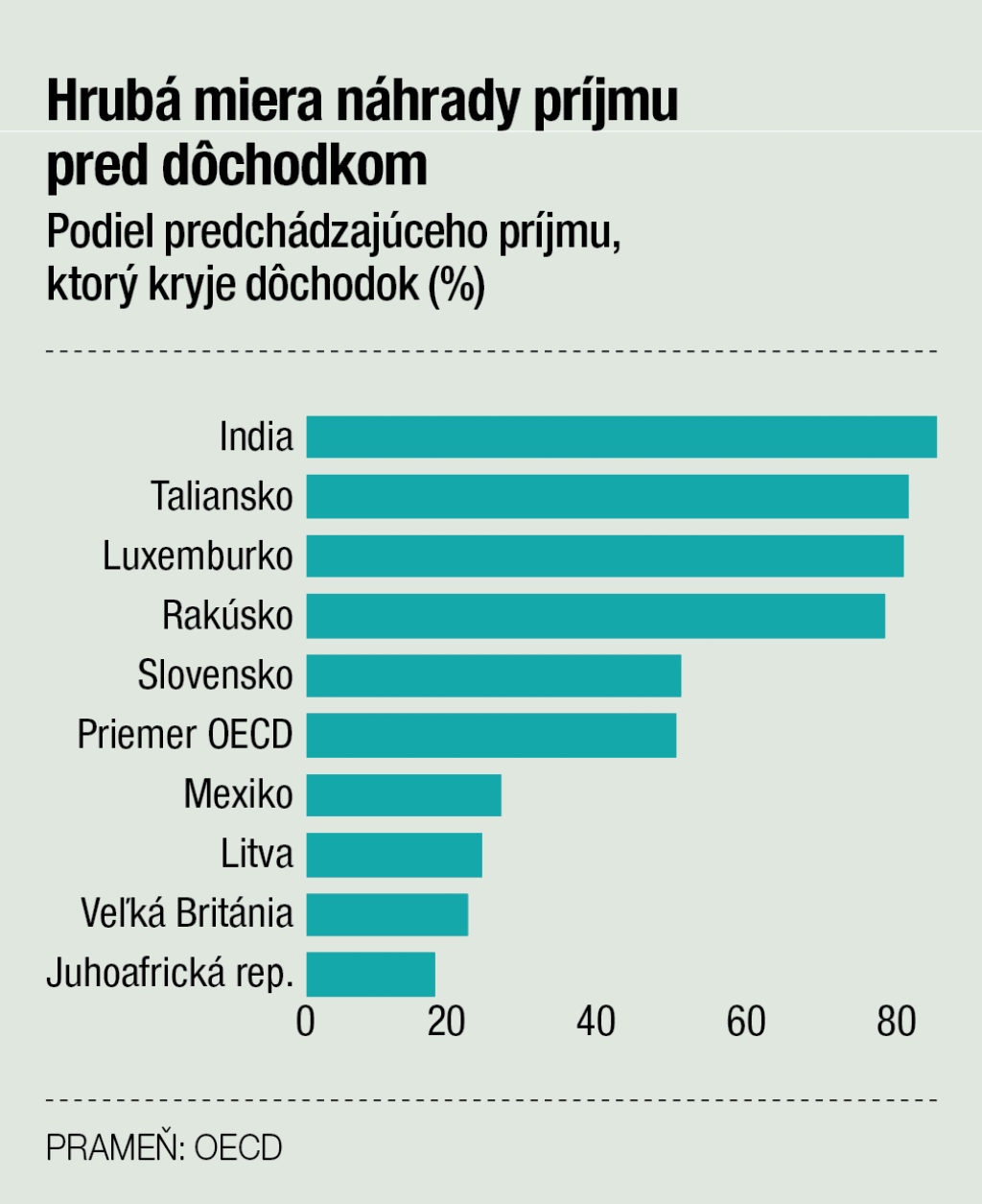

Na sporenie na dôchodok si Slováci stále nezvykli, pritom by malo byť súčasťou celého ich produktívneho života. Je pravda, že ľudia, ktorí si peniaze neodkladajú, budú musieť na penzii strpieť výrazný pokles životného štandardu. Slovenské dôchodky podľa údajov Organizácie pre hospodársku spoluprácu a rozvoj (OECD) nahrádzajú približne polovicu príjmu, ktorý človek zarábal pred odchodom do penzie.

Strop na dôchodkový vek ohrozuje penzistov

Problém s nízkymi dôchodkami sa bude ešte prehlbovať vzhľadom na stanovenie stropu pre dôchodkový vek, ktoré presadili politici. „Zastropovanie dôchodkového veku ľudia pocítia na nižších dôchodkoch. Je logické, že ak bude Sociálna poisťovňa hospodáriť s čoraz menším objemom peňazí vybraných na starobných odvodoch a na druhej strane bude počet poberateľov dôchodku rásť, Sociálna poisťovňa bude musieť začať znižovať mieru náhrady dôchodku k priemernej mzde v hospodárstve,“ hovorí finančný sprostredkovateľ Slavomír Molnár.

Vzhľadom na to, že ľudia žijú čoraz dlhšie, hranica dôchodkového veku znamená, že podiel rokov aktívneho života sa znižuje. „Z môjho pohľadu je zastropovanie dôchodkového veku čistá ilúzia, pretože okrem toho, že to nie je udržateľné, nekorešponduje to ani s prirodzeným zvyšovaním strednej dĺžky života,“ dopĺňa S. Molnár.

Dôchodkovým sporiteľom sa darilo, ale opakujú strategické chyby

Slovensko na striktné určenie vekovej hranice pre odchod do dôchodku jednoducho nemá peniaze. „Rada pre rozpočtovú zodpovednosť (RRZ) už pri prijatí dôchodkového stropu 64 rokov vypočítala, že na financovanie tejto zmeny by sociálne odvody museli stúpnuť na dvojnásobok. Všetky tieto skutočnosti jasne hovoria v prospech návratu k zvyšovaniu dôchodkového veku v závislosti od priemerného veku dožitia,“ upozorňuje analytik OVB Allfinanz Slovensko Marián Búlik.Navyše zásahy do penzijného systému prichádzajú s každou vládou, čo znamená, že v dôchodkových schémach je obrovská neistota.

„Nespoliehala by som sa na to, že v čase môjho odchodu na dôchodok budú platiť dnešné pravidlá. Čím viac zdrojov financovania dôchodku bude človek mať, tým lepšie pre neho,“ hovorí riaditeľka divízie životného poistenia, investícií a penzií v spoločnosti Finportal Katarína Faktorová. To všetko sú argumenty pre každého, aby sa o svoj dôchodok staral sám a dlhodobo. Desaťročia sporenia môžu prispieť k tomu, že životná úroveň ľudí na dôchodku neklesne napriek slabnúcim štátnym dôchodkom.

Ako sporiť?

Nespochybniteľne správny vzorec sporenia na dôchodok neexistuje. Najjednoduchšie pravidlo znie, že je dôležité odkladať čo najvyššie sumy čo najdlhší čas. Na druhej strane platí, že donekonečna odkladať súčasnú spotrebu v prospech tej budúcej nie je správny model hospodárenia s osobnými financiami.

„Teória hovorí o odkladaní aspoň desiatich percent z výplaty, v praxi je to o dosť náročnejšie. Dôležité je začať, aj s keď nižším vkladom, napríklad tridsiatimi až päťdesiatimi eurami. Súčasné investičné produkty umožňujú klientovi poslať kedykoľvek aj vyššiu mesačnú splátku, ktorá sa celá zainvestuje podľa zvolenej investičnej stratégie,“ hovorí S. Molnár.

Kľúčovú rolu hrá vek, v ktorom sporiteľ začína na dôchodok odkladať. „Takmer od žiadneho dvadsiatnika nemôžeme očakávať, že bude chcieť vo svojom veku myslieť na dôchodok. Začať okolo tridsiatky by už bolo fajn, ale okolo štyridsiatky by som už určite začínal. Ak chce klient vidieť efekt úroku zloženého z malých pravidelných vkladov, na to treba naozaj aspoň dvadsať až dvadsaťpäť rokov,“ podotýka S. Molnár.

Problém majú najmä ľudia, ktorí si pomaly zakladajú rodinu a vlastnému dôchodku sa stále nevenujú. „Ľudia bez akéhokoľvek sporenia na dôchodok by mali spozornieť najneskôr v tridsiatke. Do investovania od tohto veku stačí vkladať ešte pomerne nízku sumu. Naopak, pre ľudí po štyridsiatke platí, že musia na dosiahnutie rovnakej cieľovej sumy vkladať mesačne výrazne viac financií,“ vysvetľuje M. Búlik.

Kde sporiť?

Základom, ako začať budovať majetok na dôchodok, je druhý a tretí dôchodkový pilier. Do týchto nástrojov prúdia peniaze, ktoré sa buď nedajú vybrať, alebo je to nevýhodné. To môže klientovi pomôcť, aby počas rokov v produktívnom veku úspory nevybral a neminul. „Z druhého piliera peniaze získate iba na dôchodok a iba v čase odchodu na dôchodok. Aj obmedzenia v podobe poplatkov v treťom pilieri majú zabezpečiť, aby odtiaľ klient nevyberal peniaze pri každej príležitosti. Pri dlhodobých sporeniach je pre klienta motivujúca aj možná strata daňových výhod,“ hovorí K. Faktorová.

Príspevky do tretieho piliera znižujú základ dane za konkrétny rok maximálne o 180 eur. Napriek tomu sa experti na finančné služby zhodujú v tom, že tretí pilier nie je vhodný pre každého. „V rámci tretieho piliera vidím jeho využiteľnosť len v prípade, ak sporiteľovi prispieva aj zamestnávateľ. Dôvodom je nízka disponibilita a hlavne neprimerané vysoké poplatky za správu fondov,“ hovorí Slavomír Molnár. Dodáva, že z tretieho piliera sa dá vyberať po desiatich rokov.

„V prípade, že sporiteľovi zamestnávateľ prispieva, odporúčam vkladať vlastné prostriedky v takej výške, aby klient získal maximálnu výšku daňovej úľavy, teda pätnásť eur mesačne alebo aj viac, ak si to vyžaduje podmienka zamestnávateľa na získanie plnej výšky jeho príspevku,“ dopĺňa.

„Teória hovorí o odkladaní aspoň desiatich percent z výplaty, v praxi je to o dosť náročnejšie.“

Samotný tretí pilier by potreboval určité zmeny. „Návrhy na krížovú správu fondov, otvorenie piliera na dlhodobé investičné sporenie a prichádzajúce paneurópske dôchodkové produkty by boli dobrým začiatkom rozumnej regulácie,“ hovorí expert na dôchodkové systémy Ján Šebo.

Práve príspevky od zamestnávateľa posúvajú tento produkt na úplne inú úroveň, v porovnaní so situáciou, keď zamestnanec sporí sám. „Pri treťom pilieri je kľúčový príspevok zamestnávateľa. Ak vám firma prispieva, treba sa snažiť získať maximálny príspevok zvýšením svojho vkladu. Aj keď tretí pilier patrí z pohľadu nákladov medzi mierne drahšie systémy, napríklad pri sume príspevku zamestnávateľa vo výške príspevku sporiteľa je okamžité zhodnotenie vlastného vkladu sto percent,“ hovorí analytik Marián Búlik.

V druhom aj treťom pilieri sú k dispozícii konzervatívne aj rastové nástroje. Za relatívne úspešné sa považujú indexové fondy, ktoré sú v druhom aj v treťom pilieri.

Súkromné sporenie s daňovou výhodou

Okrem toho je užitočné hľadať schémy dôchodkového sporenia, ktoré ponúkajú súkromné firmy. „Podpora súkromného zabezpečenia na dôchodok musí byť prioritou. Pri systémovej likvidácii udržateľnosti prvého piliera zabezpečovaného štátom je pre generácie narodené po roku 1975 vlastné sporenie na dôchodok už nutnosťou. Len druhý pilier životnú úroveň budúcich dôchodcov nezachráni,“ dopĺňa Ján Šebo.

Súkromné schémy tvoria štvrtý pilier dôchodkového sporenia. V slovenskom daňovom systéme existuje oslobodenie pre príjmy z finančného majetku, ktoré sa dá využiť na sporenie na dôchodok. Cenné papiere obchodované na burze, ktoré klient drží aspoň jeden rok, sú oslobodené od dane. „To spĺňajú indexové ETF, ktorých hodnota kopíruje vývoj určitého indexu,“ upozorňuje S. Molnár.

Na dlhodobé sporenie sú k dispozícii aj ďalšie nástroje, ktorých zloženie odráža napríklad skladba fondov druhého piliera. Rizikovejšie akciové fondy sú vhodné na dlhodobé sporenie, no viac ako sedem z každých desať eur uložených v druhom pilieri je v garantovaných fondoch, ktoré v podstate nezarábajú a nedoručujú sporiteľovi službu, ktorú od nich potrebuje.

V garantovaných fondoch druhého piliera je približne sedem miliárd eur, negarantované spravujú zhruba 2,84 miliardy eur.

Garantované schémy majú význam v podstate len pre sporiteľov, ktorí sa blížia k dôchodku a ich finančný majetok by sa pre krátkosť času nestihol zotaviť z možného výrazného poklesu. Preto je v druhom pilieri zabudovaný mechanizmus, ktorý prostriedky s blížiacim sa dôchodkom presúva do garantovaných fondov.

- Slovensko a OECD

- Slovenské dôchodky kompenzujú približne polovicu predchádzajúceho príjmu dôchodcu. Vyzerá to ako nízke číslo, no v rámci krajín OECD je Slovensko nadpriemer. Rekordérom je India, kde dôchodky nahrádzali v roku 2018 až 83,40 percenta príjmu. Penzijný systém na Slovensku podľa OECD kompenzoval v roku 2018 približne 49,6 percenta príjmu dôchodcu. Priemer OECD je 49 percent. Na opačnej strane spektra je Juhoafrická republika s podielom 17,2 percenta, no nízky podiel je aj v Spojenom kráľovstve, kde je miera náhrady 21,7 percenta. (jb)