Poštová banka a 365.bank, ktoré patria pod skupinu J&T, si menia pozície. Na trhu ostávajú obidve, pobočková sieť však bude fungovať pod značkou zmodernizovanej 365.bank. Do jej čela sa postaví predseda Predstavenstva Poštovej banky Andrej Zaťko. Pre TREND okrem iného vysvetľuje, prečo sa z 365.bank nestala digitálna „neobanka“, ktorá by konkurovala finančným inštitúciám ako N26 a Revolut. Zároveň objasňuje, prečo 365.bank bude pod novou značkou predávať aj hypotekárne úvery, hoci tento produkt sám osebe nie je ziskový.

Značky 365.bank a Poštová banka si z hľadiska priorít na úrovni skupiny v podstate vymieňajú pozície. Prečo?

Cieľom našej dlhodobej stratégie, ktorú sme pripravili už pred piatimi rokmi, bolo vytvoriť novú značku. Značka Poštová banka totiž nie je z viacerých logických dôvodov prijateľná pre všetky cieľové skupiny. Interne ju považujeme za „starú dámu“ bankového trhu a potrebovali sme k nej vytvoriť niečo príťažlivejšie pre strednú a mladšiu generáciu.

Partnerstvo s poštou

Bude Poštová banka aj naďalej naviazaná na poštu?

Áno, ľudia túto značku na pošte aj hľadajú a spájajú si ju s ňou.

Nie je také tesné partnerstvo so štátnou firmou banke skôr na škodu?

Samozrejme, má to svoje za aj proti. Predajné miesta pošty denne navštívi veľké množstvo ľudí a tak to zostane určite ešte dlhé roky. Negatívom je, že ak pošta nevytvára ideálnu zákaznícku skúsenosť, v očiach mladšej a strednej generácie sa z banky nikdy nestane love brand. Identita štátnej spoločnosti nás ťahá inam. Nechcem povedať dole, ale inam, ako by sme potrebovali. Najväčší problém značky Poštová banka je, že sa vyčerpal jej potenciál.

Koľko klientov podľa vašich odhadov v „poštovke“ ostane?

Toto číslo nebudem zverejňovať, môžem však povedať, že obe značky budú pre nás rovnako dôležité.

Aké produkty ostanú v Poštovej banke?

Distribučným kanálom Poštovej banky bude Slovenská pošta, tomu prispôsobujeme ponuku produktov. Budú jednoduché, ktoré sme schopní ponúkať v tomto prostredí. Klienti budú mať možnosť otvoriť si účet, zobrať úver či otvoriť sporenie. Čo na malých poštách nebude, je hypotéka, zložitejšie úvery napríklad so spoludlžníkom aj refinancovanie. Môže byť tiež obmedzená ponuka podielových fondov, tie nepredávame všade.

Avizujete, že chcete, aby rástli obidve značky, 365.bank aj Poštová banka. Kde vidíte možnosti rastu Poštovej banky?

Pokiaľ ide o objem bilancie, neočakávame extrémny rast a to isté platí aj pre počet klientov. Očakávame však, že priemerný vek klienta sa začne znižovať. Veľké množstvo účtov otvára mladšia, prípadne stredná generácia aj na poštách. Je to tak preto, že Slovenská pošta je prítomná v regiónoch a distribučná sieť je široká. Tam dokáže táto značka ďalej rásť. V absolútnych číslach rast nenastane, pretože v rámci kolobehu života o značnú časť klientov prichádzame. Bilančne by mala teda Poštová banka zostať stabilná, no mala by byť schopná prilákať nových klientov.

Spomínali ste, že pre mladých ľudí môže byť značka Poštová banka bariérou, prečo to v tomto prípade neplatí?

Táto značka môže byť prekážkou pre klienta mestského typu, ktorý očakáva od banky vyššiu kvalitu služieb v porovnaní s klientom, ktorí na poštu príde niekde v malej dedine. Ten neočakáva digitálne služby a chce jednoduchú ponuku základných vecí, ktoré potrebuje. To nám ukazujú štatistiky. Takéhoto klienta dokáže obslúžiť aj pošta.

Pre Poštovú banku bude kľúčové predĺženie dohody so Slovenskou poštou, ktorá sa končí v roku 2026. Ako to v tomto smere vyzerá?

Diskusie so Slovenskou poštou sme zatiaľ nezačali, je to ešte šesť rokov, čo je v bankovníctve nekonečne dlhý čas. Ale aj zmena, ktorú teraz robíme, má prispieť k tomu, aby sme na budúci tender boli čo najlepšie pripravení. Veríme, že ho zvládneme, ale chceme mať pripravenú aj alternatívnu značku, ak by to náhodou pre nás nedopadlo dobre.

Viete si predstaviť, že by v takom prípade bola z Poštovej banky čisto digitálna banka?

Pravdupovediac nie. Presviedčajú ma o tom všetky možné ukazovatele, napríklad počet klientov, ktorí majú nainštalovanú aplikáciu. Je to úplne mizivé percento, pretože sú to ľudia, ktorí nie sú digitálne zdatní a sú v Poštovej banke práve preto, že chcú fyzický kontakt.

Vysnívané štvrté miesto

Hovoríte, že sa ako skupina chcete dostať v bankovom rebríčku na štvrté miesto. K tomu však máte ešte veľmi ďaleko. Ako to chcete dosiahnuť?

Aby som to uviedol na pravú mieru, musím povedať, že hovoríme o skutočne dlhom horizonte. Aktuálne chceme prísť s ponukou, ktorá bude relevantná pre klientov bánk prvej trojky. Tento cieľ sme si vytýčili preto, že sa v týchto bankách nachádzajú klienti, ktorí sú našou cieľovou skupinou. Dnes sme číslo šesť, ale v krátkodobom horizonte chceme byť stabilnou päťkou. Ak by sme chceli ísť ešte vyššie, museli by sme zdvojnásobiť súčasnú bilančnú sumu. To nie je úloha ani na rok, ani na dva a ani na päť.

Novej 365.bank budete šéfovať vy. Aká bude budúca úloha Mareka Šupu, ktorý je výkonným riaditeľom súčasnej 365.bank?

Z pohľadu Poštovej banky je Marek Šupa strategickým poradcom a na tejto pozícii zostáva. Okrem toho si berie ďalšiu výzvu, bude sa venovať digitalizácii na nebankovom trhu ako CEO Amico Finance.

Hospodárske výsledky 365.bank sú súčasťou výsledku Poštovej banky. Aká veľká časť zisku pripadá na 365.bank a ako sa tento pomer otočí po výmene značiek?

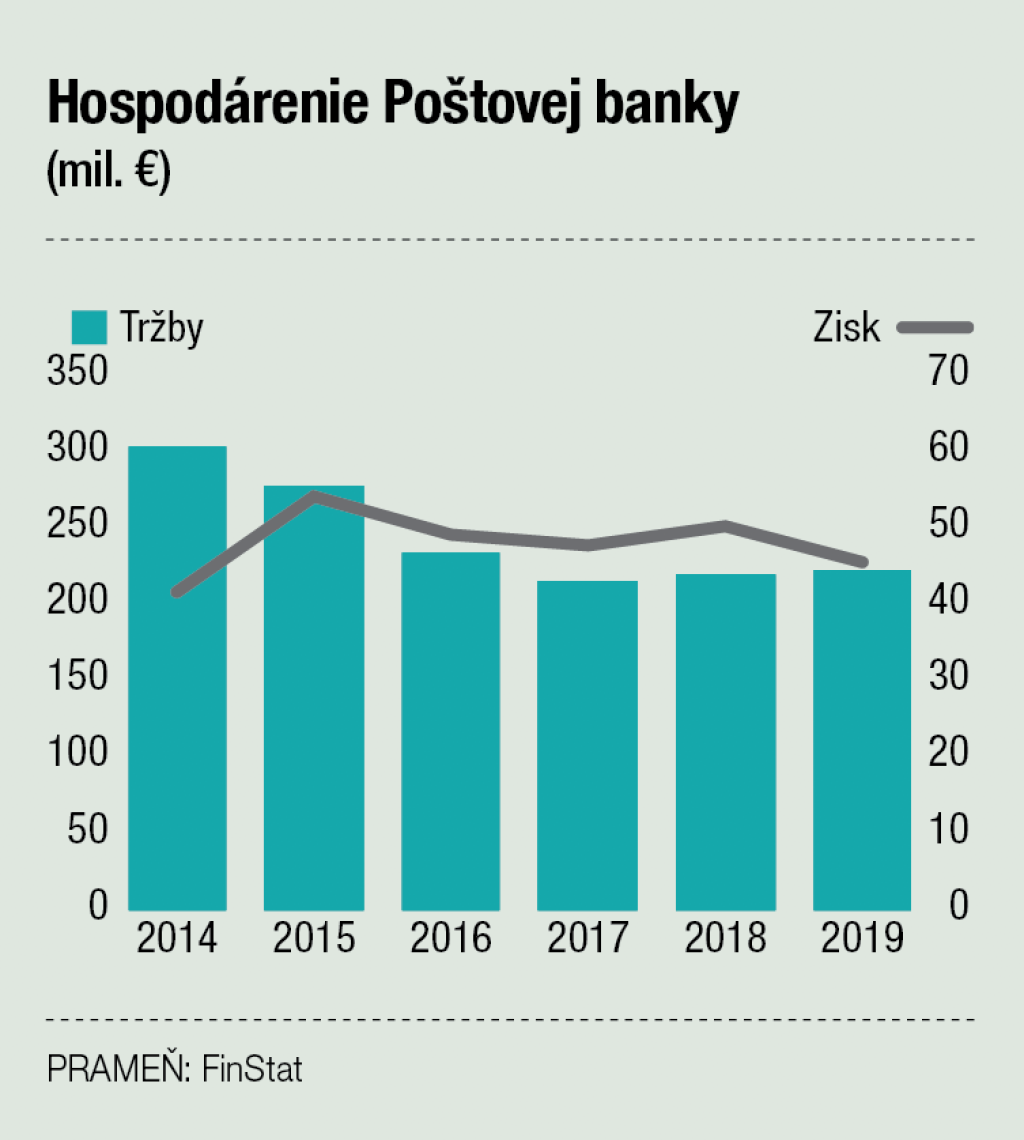

To nechcem špecifikovať, je to interná informácia. K výsledkom Poštovej banky môžem povedať, hoci to nie je presne to, na čo sa pýtate, že prínos Slovenskej pošty sa zmenil z vyše šesťdesiat percent približne na štyridsať percent. Poštová banka tak dokázala výrazne rýchlejšie rásť cez pobočkovú sieť ako cez Slovenskú poštu.

Ak nepustíte finančné čísla, poviete aspoň, ako to vyzerá s prírastkom klientov?

Hrubý prírastok klientov za uplynulé tri roky je dvestotisíc, z toho 150-tisíc priniesla Poštová banka a päťdesiattisíc 365.bank za dva roky svojej existencie. Pri Poštovej banke je to hrubý prírastok, keďže určitý odliv prináša kolobeh života. Pri 365.bank sa to dá považovať za čistý prírastok, keďže je nová.

Digitálne problémy

Rozhodli ste sa pre razantnú zmenu. Prečo ste si už nezvolili podobný koncept, ako majú virtuálne neobanky, napríklad Revolut?

Takýto koncept by sme nedokázali uživiť. Sme banka z malého trhu, to je veľký hendikep. Ukazujú to aj pokusy niektorých bánk, ktoré na slovenskom trhu chceli byť čisto digitálne. Dokázali získať desiatky tisíc, maximálne stotisíc klientov. Lenže to banku neuživí.

Navyše najväčšie neobanky ako Revolut a N26 ponúkajú balík služieb s účtom zadarmo. A negenerujú zisk. N26 je na trhu päť rokov a zatiaľ spálila miliardu eur. Potenciál je obrovský, všetci to vidia, ale čísla ukazujú, že spálili miliardu. Do takejto hry by som sa naozaj nepúšťal so slovenskou bankou, ktorá je zviazaná slovenskou legislatívou, to by bolo čisté šialenstvo. Slovenská legislatíva, povedzme to otvorene, nie je vo vzťahu digitálnym bankám a novým technológiám priaznivá.

- Andrej Zaťko (43)

Študoval na Fakulte hospodárskej informatiky Ekonomickej univerzity. Pred ukončením štúdia sa stal členom tímu správcovskej spoločnosti J&T Asset Management. Neskôr prešiel viacerými manažérskymi pozíciami v rámci finančného holdingu J&T a od roku 2006 sa venuje najmä privátnemu bankovníctvu. Od roku 2010 viedol privátne bankovníctvo J&T Banky v Českej republike, kde sa stal aj členom predstavenstva. Generálnym riaditeľom Poštovej banky sa stal v roku 2015.