Slovenskú ekonomiku zasiahla druhá vlna pandémie a táto situácia preverila pripravenosť obyvateľov Slovenska na ťažkú situáciu aj z pohľadu financií. Platí, že mix finančných služieb je správne nastavený iba vtedy, keď ho po príchode takejto krízovej situácie netreba meniť. Základom je vytvorenie dostatočnej rezervy na nepredvídané udalosti.

„V každom prípade je však najdôležitejšie mať pokryté minimálne nutné výdavky. Na tieto účely je extrémne dôležitá dostatočná finančná rezerva najmenej vo výške šiestich mesačných výdavkov domácnosti,“ hovorí prevádzkový riaditeľ spoločnosti FinGo Zoltán Čikes.

Analýza výdavkov je teda úplný základ, ktorým by mal každý človek začať, aby mal predstavu o tom, koľko peňazí má mesačne v rezerve a či vôbec nejaké sú. Z prieskumov spoločnosti Partners Group SK vyplýva, že až tri štvrtiny Slovákov si tvoria nedostatočnú finančnú rezervu, pričom pätina ju nemá vytvorenú vôbec.

Prístup k peniazom sa mení

Práve letné mesiace ukázali, že finanční spotrebitelia vo veľkej miere menia pohľad na svoje peniaze a finančnú rezervu. Ich finančná situácia sa v poslednom čase zhoršovala, preto sa začali snažiť o to, aby boli ich financie udržateľné. „Až 82 percent Slovákov si počas korony jednoznačne uvedomilo, že finančná rezerva domácnosti vo výške polročného platu je nevyhnutná. Dokonca takmer tretina respondentov deklarovala, že musela v tomto období siahnuť na svoje finančné produkty v bankách,“ uvádza Peter Gurecka zo spoločnosti Partners Group SK.

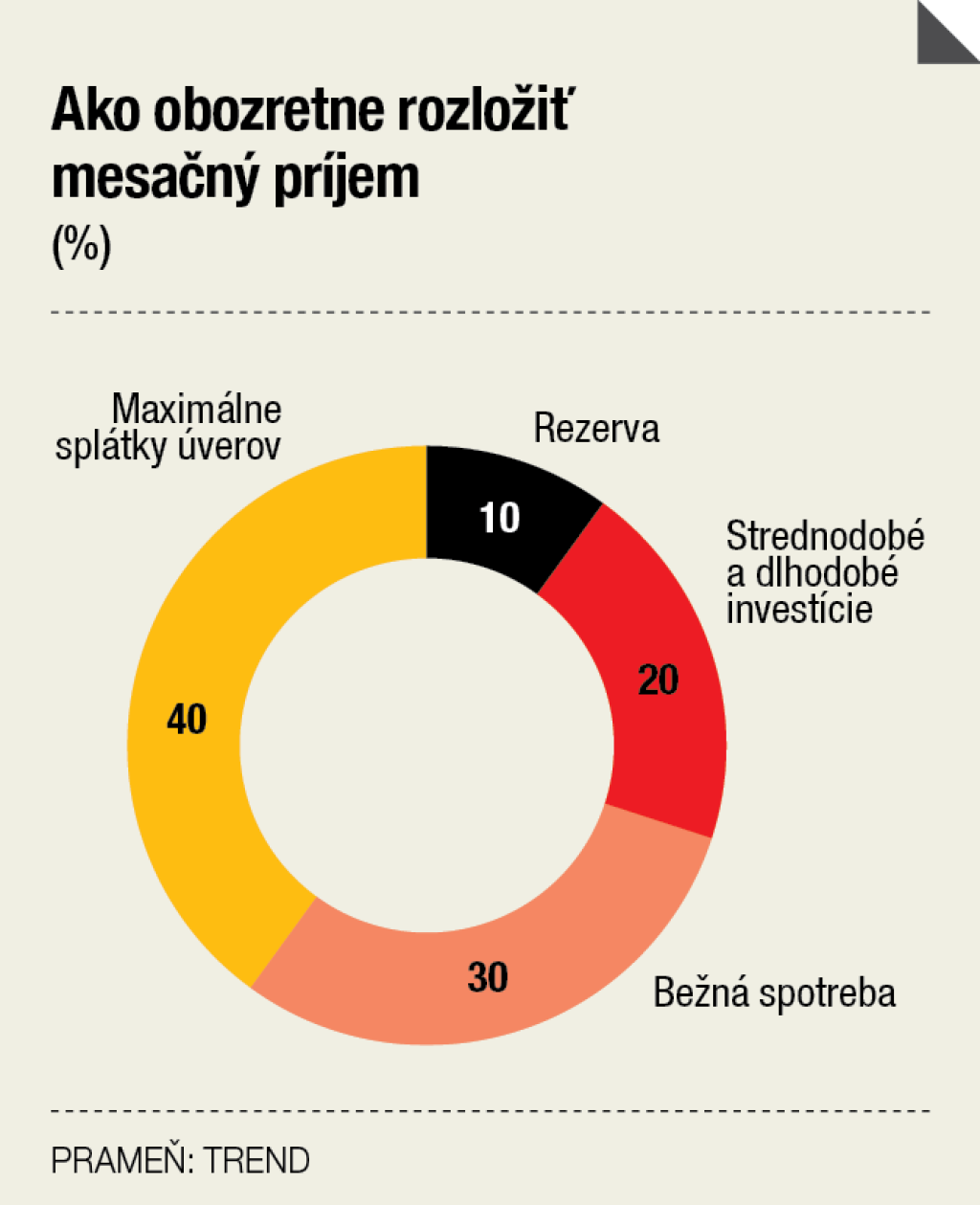

Vzťah medzi príjmami a výdavkami hrá kľúčovú rolu pri nastavení zmysluplného, udržateľného stavu osobných financií.

Pri čistom príjme vo výške tisíc eur by sa úroveň nevyhnutných výdavkov mala pohybovať do 500 eur mesačne. „V takomto prípade by som teda mal hľadať bývanie, pri ktorom bude moja splátka úveru na úrovni maximálne 200 – 250 eur mesačne. Minimálne 50 eur by malo ísť na tvorbu krátkodobej rezervy, napríklad na depozitné konto alebo sporiaci účet v banke, zhruba 50 eur ma pravdepodobne bude stáť životné poistenie a nakoniec zvyšných 150 až 200 eur by som mal dlhodobo investovať,“ hovorí Z. Čikes.

Treba brať do úvahy možnosť, že v rovnakom čase príjem klesne a úroky vzrastú

Podľa jeho slov umožňuje takto nastavený plán finančnému spotrebiteľovi vyrovnať sa s dlhodobým poklesom príjmov aj vo výške dvadsaťpäť percent a zároveň si takýto človek vytvára kapitál na budúce výdavky, ako je kúpa auta, dovolenka alebo iné ciele.

O čosi prísnejší model je deľba príjmu podľa pravidla 40 : 30 : 20 : 10. Najväčšia časť príjmu pripadá v tomto prípade na bežné výdavky, nasledujú splátky úverov a poistné, o čosi menej z mesačného príjmu smeruje do krátkodobých a strednodobých investícií, zvyšných desať percent ide na tvorbu rezervy.

Splátky najviac do tretiny príjmov

Práve pravidlo o výške splátok môže byť v tomto prípade kľúčové pri rozhodovaní o tom, či čerpať úver. Regulačné pravidlá umožňujú bankám poskytovať úvery klientom len vtedy, keď celková výška splátok nepresahuje 60 percent príjmu dlžníka. Podľa odborníkov je teda prezieravé mať celkový podiel splátok ešte o polovicu nižší.

Podmienky úverov sú atraktívne a pre ľudí, ktorí v dohľadnom čase plánujú vlastné bývanie, je čerpanie výhodného úveru veľmi lákavé.

Na druhej strane, konzervatívny odhad schopnosti splácať tento záväzok môže predísť veľkým problémom, ktoré by mohli nastať, keby sa klient dostal do situácie, v ktorej nebude vládať úver splácať. „Treba si uvedomiť, že momentálna situácia v oblasti úverov je z pohľadu úrokových sadzieb veľmi priaznivá. Tento stav sa však pravdepodobne časom zmení a úroky na hypotékach začnú stúpať, čo bude mať za následok zvýšenie splátky. Väčšina klientov volí trojročnú alebo päťročnú fixáciu, čiže keby došlo k úprave sadzieb, bude to o niekoľko rokov,“ ozrejmuje Z. Čikes. Zároveň platí, že aktuálna výška príjmu môže v budúcnosti klesnúť, preto treba brať do úvahy možnosť, že v rovnakom čase nastanú dve nepriaznivé okolnosti súčasne, teda pokles príjmov a rast úrokových sadzieb.

Odklad odsunul najhoršie

Pri vyšších príjmoch je tento druh opatrnosti ešte dôležitejší. „Čím mám vyšší príjem, tým viac je opatrnosť na prvom mieste, tým viac treba zvážiť všetky riziká možného poklesu príjmu v budúcnosti. Jednoducho zvážiť schopnosť, ako rýchlo sa dokážem zamestnať s podobnou výškou platu,“ upozorňuje P. Gurecka.

Zníženie príjmu je práve teraz na Slovensku horúca téma a problémy so splácaním úverov sa zdajú o čosi pravdepodobnejšie než v štandardných časoch. „Z nášho prieskumu vyplynulo, že 44 percent respondentov pocítilo počas koronakrízy zníženie príjmu. Ak k tomu prirátame to, že tri štvrtiny Slovákov si tvoria nedostatočnú finančnú rezervu, problém so splácaním úverov môže byť čoskoro realitou,“ hovorí Z. Čikes.

Pandémia ochorenia Covid-19 však nespustila lavínu nesplácaných úverov. Situáciu zachránila možnosť odložiť si splátky. Posledné agregované údaje sú k dispozícii ku koncu júla. Banky dovtedy vybavili približne 112-tisíc žiadostí o odklad a to výrazne prispelo k tomu, že objem nesplácaných úverov nezačal prudko rásť.

Poistenie musí byť samozrejmosťou

Odborníci na finančné produkty sa zároveň zhodujú na tom, že bez ohľadu na to, či kríza prichádza alebo nie, súčasťou mixu využívania finančných služieb by malo byť kvalitne nastavené poistenie. „Pod výrazom ‚kvalitne nastavené‘ mám na mysli krytie tak-zvaných veľkých rizík, akým je smrť, invalidita, civilizačné choroby, trvalé následky úrazu a dlhodobá práceneschopnosť. Práve tieto udalosti a ich následky zásadným spôsobom ovplyvňujú dlhodobé ekonomické fungovanie klienta a jeho domácnosti,“ upozorňuje finančný sprostredkovateľ Slavomír Molnár. Podľa jeho slov je chyba, ak sa klienti snažia na poistných zmluvách zarábať. „Z môjho pohľadu by mal byť poistený každý, kto je ekonomicky aktívny alebo má záväzky v podobe úverov či rodiny. Uzatvárať poistenie len z dôvodu súčasnej pandemickej situácie nepovažujem za racionálne,“ dodáva sprostredkovateľ.

Ako príklad uvádza riziko vzniku onkologického ochorenia. „Pravdepodobnosť, že človek dostane počas aktívneho života rakovinu, je na úrovni približne šesť percent, inými slovami šiesti ľudia zo sto v určitom veku do 65 dostanú rakovinu. Zdravotné poisťovne preplácajú len do trid-sať dostupných liekov na liečbu rakoviny a mesačné náklady na ,nadštandardnú liečbu‘ sa môžu pokojne vyšplhať aj na dvetisíc eur,“ hovorí S. Molnár. Podľa jeho slov práve onkologické ochorenia tvoria polovicu zo všetkých novopriznaných invalidných dôchodkov, pri ktorých dôchodcom priznajú úplnú invaliditu.

Ďalšou výraznou hrozbou sú podľa jeho slov poškodenia kĺbov. „Priemerná výška čiastočného invalidného dôchodku je na úrovni 220 eur a plného invalidného dôchodku 390 eur. Asi si všetci vieme odpovedať, či klient dokáže splácať svoje záväzky, ak padne v dôsledku ochorenia na invalidný dôchodok a nemá invaliditu poistenú v životnom poistení,“ varuje S. Molnár.

Indexácia zabraňuje podpoisteniu

Poistným zmluvám zároveň treba venovať dostatočnú pozornosť, aby plnili svoju úlohu správne. Jednou z možností, ako zabezpečiť aktualizáciu poistných vzťahov, je indexácia. Ide o automatické zvyšovanie poistných súm na pripoisteniach o aktuálnu výšku inflácie, pričom poisťovňa v tomto prípade neskúma zmenu zdravotného stavu klienta. Zároveň nevzniká podpoistenie, ktoré pri poistných udalostiach znižuje poistné plnenie, vyplácané poisťovňou.

Zvyšovanie poistných súm automaticky znamená aj zvyšovanie poistného, ktoré môže pre klienta znamenať atraktívne riešenie. „Pri manuálnych úpravách životného poistenia sa môže stať, že poisťovňa odmietne pridať pripoistenie alebo zvýšiť poistnú sumu práve pre zmenu zdravotného stavu klienta v čase,“ konštatuje S. Molnár.

Najohrozenejšie skupiny, ktoré by sa mali určite poistiť, sú živnostníci a ľudia s úvermi

Správne nastavené poistné zmluvy môžu prispieť k tomu, že sa kritickú situáciu podarí zvládnuť. Ide najmä o dlhodobú práceneschopnosť dlhšiu ako jeden mesiac, invaliditu, kritickú chorobu a úmrtie živiteľa rodiny.

Najohrozenejšie skupiny, ktoré by sa mali určite poistiť, sú živnostníci, ktorí platia nízke sociálne odvody, podnikatelia a konatelia firiem, ktorí neodvádzajú sociálne odvody, a ľudia, ktorí splácajú úvery.

Vo vyspelej Európe je pritom bežné, že ľudia investujú do poistenia. Vlani boli podľa štatistického úradu Eurostat celkové finančné aktíva domácností v EÚ ohodnotené na 35 150 miliárd eur. Takmer dve pätiny z toho tvorili aktíva vo forme poistenia, dôchodkov a štandardizovaných schém záruk, zatiaľ čo viac ako tridsať percent tvorilo obeživo a vklady, štvrtina akcie a investičné fondy.

Investovanie je na Slovensku problém

Najväčšou výzvou pre Slovákov, ktorí tvoria úspory, je správne ich umiestniť. Podľa Eurostatu za vlaňajšok mala zhruba tretina Slovákov majetok v akciách, dlhopisoch či podielových fondoch. Na bežných účtoch tak zostávalo približne 70 percent majetku Slovákov.

Finanční spotrebitelia v Holandsku, Dánsku a vo Švédsku majú na účte približne pätinu prostriedkov, Islanďania na účtoch držia iba o niečo viac ako desatinu majetku.

Aj z týchto čísel vyplýva, že Slováci si na chrbte stále nesú hendikep z minulosti, keď si nevytvorili návyk investovať, a čoraz viac na to doplácajú. „Najvhodnejšou alternatívou pre investora laika je pravidelne každý mesiac investovať určitú sumu bez ohľadu na obdobie a aktuálnu krízu. Obdobia kríz a turbulencií na trhoch budú prichádzať vždy a je to súčasť investovania,“ hovorí Z. Čikes. Zároveň upozorňuje na to, že podľa prieskumu, ktorý si spoločnosť urobila, relatívne nižšie ceny na investovanie využili len dve percentá Slovákov. Ani tí, ktorí investovali, veľkú dieru do sveta neurobili. Spoločnosť Across Private Investments upozorňuje, že hrubá výkonnosť podielových fondov síce dosiahla približne dvanásť percent, takmer polovica výnosu však zostala vo vreckách správcov. Tieto výnosy sa navyše zdaňujú. Je to jeden z dôvodov, prečo sú obyvatelia Slovenska obľúbujú nehnuteľnosti, ktoré sa v rovnakom období zhodnotili o 30 percent.

Indexové fondy a zlato

Aj na Slovensku sú k dispozícii nástroje, ktoré nepodliehajú dani. Udomácnili a rozmohli sa tu možnosti investovať napríklad prostredníctvom indexových fondov ETF, ktoré sú podľa S. Molnára v porovnaní s aktívne riadenými fondmi oveľa lacnejšie, čo sa týka správcovského poplatku. Tieto fondy sa riadia pasívne a väčšina z nich dosahuje vyšší priemerný výnos ako aktívne fondy. „Súčasná legislatíva umožňuje ich oslobodenie od platenia daní,“ upozorňuje S. Molnár.

Aktuálne je medzi investormi populárne zlato, ktoré je v kríze dobrým uchovávateľom hodnôt. Jeho hodnota sa v súčasnosti pohybuje okolo hranice 1 900 dolárov za uncu. Od poslednej finančnej krízy v roku 2008 až doteraz prinieslo zlato zhodnotenie zhruba vo výške do desať percent ročne. Zlato patrí medzi alternatívne investície, ktorých podiel v portfóliu obozretného investora by nemal presahovať pätnásť percent.

Príchod druhej vlny pandémie znamená, že záujem o zlato sa zvyšuje, keďže neistota na trhu sa prehlbuje. Investori by si mali dať pozor na to, aby do idúceho vlaku nenastúpili príliš neskoro, pretože ak nakúpia zlato v blízkosti maxím, môžu prísť straty, z ktorých sa bude investor zotavovať dlhší čas. Začiatkom augusta sa cena zlata dostala na historické maximum, keď hodnota jednej unce prekonala hranicu dvetisíc dolárov.

Ako

si nastaviť poistku

Pri nastavení poistných zmlúv je dôležité vyčísliť riziká,

ktoré hrozia, a zabezpečiť príjem minimálne na 80 percent súčasného

príjmu.

Pri nastavení poistky je kľúčové odpovedať na tri otázky:

1. Aké sú moje reálne mesačné príjmy, výdavky a splátky úverov?

2. Aké by bolo reálne plnenie zo Sociálnej poisťovne pri rôznych

udalostiach?

3. Aká suma by mi mesačne chýbala?