Takmer dvadsať percent mladých ľudí na Slovensku vo veku 20 až 34 rokov sa nevzdeláva ani nepracuje. Najviac, a to až tretinu z toho tvoria ženy. Ide o tzv. NEET skupinu (Non in education, employment and training). Sú to ľudia, ktorí sú mimo záchytného systému pomoci. Nie sú zaregistrovaní na úrade práce, nechodia do škôl ani do zamestnania . Nikto o nich vlastne nič nevie. V rámci 27 krajín Európskej únie neštuduje ani nepracuje jeden zo šiestich Európanov vo veku 20 až 34 rokov. Podľa Európskeho štatistického úradu Eurostat to predstavuje 15 miliónov mladých ľudí.

Pandémia koronavírusu počet nepracujúcich mladých ľudí zvyšuje, nakoľko zasiahla práve sektory, v ktorých väčšina z nich pôsobila. Na Slovensku je však dlhodobým problémom najmä to, že školy nepripravujú študentov na prax a nereagujú na aktuálne požiadavky trhu práce. Mladí ľudia majú potom dlhodobo veľký podiel na nezamestnanosti. Podobne ako v celej Európe, aj u nás klesá záujem o robotnícke pozície a štúdium technických odborov.

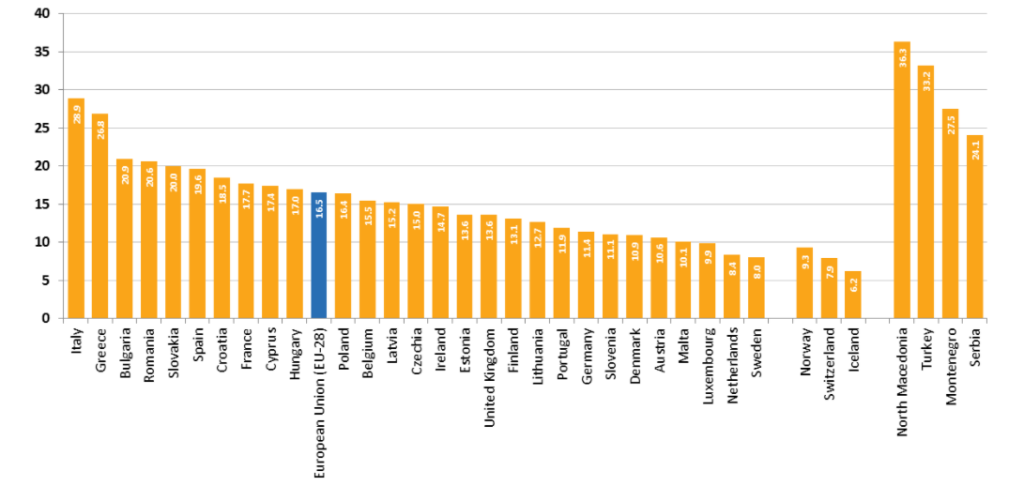

Slovensko je v rámci EÚ krajinou s jedným z najvyšších počtov mladých, ktorí nepracujú ani sa nevzdelávajú. V roku 2019 sme skončili na tretej pozícii, za Talianskom a Gréckom. Medziročne sme si o tri priečky pohoršili. Ide o mladých, ktorí nielenže nechodia do školy či do práce , ale nezúčastňujú sa ani odbornej prípravy. Dôvodom zhoršujúcich sa výsledkov v posledných rokoch je hospodárska a finančná kríza, ktorá sťažila prístup mladým, ktorí nemali ambície ďalšieho vzdelávania, uplatniť sa na trhu práce. Aj pandémia koronavírusu, ktorá sa značne podpísala pod nárast nezamestnanosti v krajine, má za následok zhoršenie výsledkov v tejto oblasti.

Európska komisia vidí za vyšším podielom žien, ktoré sa nevzdelávajú ani nepracujú, viacero dôvodov. V prvom rade ide o spoločenské konvencie alebo tlaky, ktoré majú tendenciu klásť väčší dôraz na úlohu žien v rodine a úlohu mužov na pracovisku. Chýba kariérne poradenstvo, čo môže posilniť rodovú segregáciu a nasmerovať ženy do relatívne úzkeho spektra povolaní. Komisia vidí problémy na trhu práce napríklad aj v tom, že zamestnávatelia uprednostňujú najímanie mladých mužov pred mladými ženami, ktoré čelia ťažkostiam s asimiláciou po návrate do práce po pôrode. U mladých žien je vyššia pravdepodobnosť, že budú mať slabo platené alebo neisté zamestnanie.

V rámci ostatných krajín únie, napríklad v Taliansku majú až 28 percent mladých neštudujúcich a v Grécku viac ako štvrtinu. Najmenej nevzdelávajúcich sa a nepracujúcich evidujú Švédi (7 %), nasleduje Luxembursko (8 %), Holandsko (8,5 %) a Malta (9 %). Ak porovnávame mužov a ženy, tak v európskom meradle je viac žien vo veku 24 až 30 rokov, ktoré neštudujú a nepracujú , a to až 20 percent, u mužov to je 12 percent. V rámci skupiny mladých v tejto skupine sú takí, ktorí pracovať vôbec nechcú. Aj v tomto prípade sa číslo výrazne medziročne zvýšilo, v únii ide o takmer šesť percent . Na Slovensku až 11 percent mladých ľudí nechce vôbec pracovať alebo sa vzdelávať.

Slovensko má pritom jeden z najnižších podielov mladých vo veku 16 až 29 rokov, ktorí sú ohrození chudobou či sociálnym vylúčením. Zo susedných krajín sa pred nami ocitla len Česká republika, ktorá má v tejto skupine 12 percent mladých, čo je o takmer päť percent menej ako na Slovensku.

V tejto štatistike na rozdiel od podielu mladých žien a mužov bývajúcich v takzvanom mama hoteli neslávne vyhrávajú dievčatá nad chlapcami, ktoré sú častejšie ohrozené chudobou či sociálnym vylúčením. Dotvára to nelichotivé prvenstvo Slovenska v rámci rovnosti mužov a žien, ktoré sú na tom horšie napríklad v získavaní práce, tiež sú menej platovo ohodnotené ako muži. Celkovo bolo mladých vo veku 16 až 19 rokov ohrozených chudobou či sociálnym vylúčením v rámci krajín EÚ približne tretina, čo predstavuje takmer 22 miliónov ľudí.

Mladí bývajú s rodičmi príliš dlho

Až dve tretiny mladých ľudí na Slovensku bývajú so svojimi rodičmi. Priemerný mladý Slovák má takmer 31 rokov, kým sa odsťahuje od svojich rodičov. Vo vekovej skupine od 25 do 34 rokov ich býva s rodičmi 56,4 percenta. Naopak, priemerný vek Európana, ktorý opúšťa tzv. mama hotel, je 26,2 roka. V priemere v EÚ býva so svojimi rodičmi tretina mladých. Najskôr svoje domovy opúšťajú mladí ľudia vo Švédsku (17,8 roka), v Dánsku (21,1 roka) a vo Fínsku (21,8 roka). Naopak, najneskôr v Chorvátsku (31,8 roka) a na Slovensku, spomínaných 31 rokov.

Podľa najnovších údajov Európskeho štatistického úradu Eurostat bol v minulom roku priemerný vek ich rodičov na úrovni 52 rokov. Práve táto veková kategória je jednou z najohrozenejších skupín ľudí v prípade nákazy Covidom-19. Typické nielen pre našu krajinu, ale aj pre juh Európy je, že máme vyšší počet dospelých, ktorí žijú s rodičmi ako v západnej Európe. Napríklad Taliani majú vysoký podiel dospelých, ktorí žijú s rodičmi. V prípade 30– až 49-ročných ľudí, až pätina z nich žije so svojimi rodičmi.

V porovnaní so Slovenskom je to dvakrát toľko. V Nemecku ide len o šesť percent, vo Francúzsku je to len okolo jedného percenta. Ukazuje sa, že hlavne krajiny na juhu majú bližšie väzby s rodinou. Podobná situácia ako v Taliansku je v Grécku, kde 17 percent ľudí v tejto vekovej kategórii žije s rodičmi, v Španielsku je to okolo desať percent.

Pomohli by aj nájomné byty

Mnoho mladých na Slovensku sa nedokáže osamostatniť aj kvôli tomu, že štátna politika v oblasti nájomného bývania stagnuje. Ak chcú vlastné bývanie, narážajú na mnoho komplikácií. Národná banka Slovenska sprísnila podmienky na získanie hypotéky, pričom je potrebné mať nasporených obvykle až dvadsať percent z ceny nehnuteľnosti. Len pätina záujemcov o úver má dnes šancu dostať úver až do 90 percent z hodnoty nehnuteľnosti. Limitujúce sú pre mladých aj prísne pravidlá NBS týkajúce sa povinnej finančnej rezervy, ktorá musí byť 40 percent po odpočítaní životných nákladov a splátok úverov.

Dostupnosť nájomného bývania s regulovaným a trhovým nájmom je na Slovensku veľmi nízka , preto je návrh zákona o podpore štátneho nájomného bývania dobrým krokom. Dôležitá ale bude samotná realizácia. Za posledných desať rokov sa spomalila výstavba nových nájomných bytov s regulovaným nájomným, pričom v roku 2007 tvorili 18,8 percenta z celkového počtu bytov v krajine, v roku 2018 to už bolo iba jedno percento.

Približne tri percentá nájomných bytov sú vo vlastníctve samosprávy, 3,5 percenta sú vo vlastníctve bývalých stavebných bytových družstiev, pričom z rôznych dôvodov neboli predané do osobného vlastníctva. Zhruba tri percentá nájomných bytov tvorí súkromné nájomné bývanie, prevádzkované takmer výlučne fyzickými osobami. Sektor komerčného nájomného bývania prevádzkovaný právnickými osobami vlastne neexistuje.

Napríklad v Rakúsku 43,3 percenta obyvateľov býva v nájomnom byte, pričom 14,7 percenta z nich má sociálne nájomné, ostatní majú trhové nájomné. V Nemecku je podiel nájomného bývania 48,1 percenta , pričom 8,2 percenta má sociálne nájomné. Zaujímavý je aj príklad Fínska, kde podiel obyvateľov v nájomných bytoch tvorí 27,3 percenta , pričom 15,3 percenta platí sociálne nájomné a 12 percent trhové nájomné.

Začnite čím skôr

Mladí musia myslieť dopredu, ak sa chcú osamostatniť. Čím dlhšie obdobie, tým lepšie. Treba však myslieť na to, že sporiace účty sú veľmi slabo úročené, preto od nich nemožno očakávať aj zhodnotenie peňazí kvôli inflácii. Samozrejme, ideálne je, ak na budúcnosť a budúce vlastné bývanie detí myslia už ich rodičia.

Dofinancovanie hypotéky spotrebným úverom v banke je riešením pre mnohých mladých ľudí. Ide častokrát o najjednoduchšiu a najrýchlejšiu voľbu, ak v danej banke čerpáte aj hypotéku. Treba si však uvedomiť, že tento typ pôžičky možno nastaviť maximálne na osem rokov a má vyššiu úrokovú sadzbu ako samotná hypotéka.

Napríklad pri kúpe nehnuteľnosti v hodnote 100-tisíc eur, kde banka poskytne hypotéku vo výške 80-tisíc eur s mesačnou splátkou približne 270 eur (pri splatnosti na 30 rokov), klient potrebuje dofinancovať až 20-tisíc eur. Pri spotrebnom úvere a maximálnou splatnosťou osem rokov ide o ďalšiu splátku vo výške 240 eur a celkové splátky klienta sa tak vyšplhajú nad 500 eur mesačne. Kombináciu hypotéka plus spotrebný úver využívajú väčšinou bonitnejší klienti. Ďalšou možnosťou dofinancovania je medziúver stavebnej sporiteľne, ktorý si viete natiahnuť na viac ako osem rokov, poslednou možnosťou je ručenie ďalšou nehnuteľnosťou. Bola by to najnižšia záťaž pre rozpočet, nie každý má však k dispozícii voľnú ďalšiu nehnuteľnosť, ktorú môže ponúknuť ako zabezpečenie úveru (napr. rodičovský dom či byt).

- Šetrenie na vlastný byt

- Ak by sme potrebovali 11-tisíc eur do troch rokov, šetriť by sme si museli 300 eur mesačne. Ak by sme to chceli urýchliť, za dva roky by sme mesačne museli dávať bokom výrazne vyššiu sumu, a to až 460 eur. Naopak, ak chceme vo vlastnom bývať o päť rokov, stačí šetriť 180 eur.

- Študenti majú možnosť založiť si študentský sporiaci účet, ktorý je výhodnejší, teda na ňom nemajú poplatky a podobne.

- Na sporiaci účet si môžete prispievať pravidelne určitou sumou peňazí tým, že si zadáte trvalý príkaz z bežného účtu. Alebo si tam môžete poslať väčšie množstvo peňazí len občas, keď sa vám podarí si nejaké ušetriť.

- Treba však myslieť na to, že sporiace účty sú veľmi slabo úročené, preto od nich nemožno očakávať aj zhodnotenie peňazí, kvôli inflácii na nich peniaze naopak znehodnocujete. Samozrejme, ideálne je, ak na budúcnosť a budúce vlastné bývanie detí myslia už ich rodičia.

- Vhodným riešením môže byť založenie stavebného sporenia alebo pre tých uvedomelejších je ideálne využitie investičných nástrojov, ktoré z dlhodobého hľadiska uchovávajú hodnotu investície a môžu byť o 10 či 20 rokov hodnotným dedičstvom pre deti. Môžu to byť ETF fondy, prípadne dnes už nie je ničím neobvyklým napríklad sporiaci program, ktorým si môžu klienti zakúpiť investičné zlato, a to aj za pár eur mesačne.

- Lenka Buchláková

- Lenka Buchláková je ekonomickou analytičkou spoločnosti FinGO.sk. Venuje sa investičným a spotrebiteľským témam. Predtým pracovala viac ako 11 rokov v médiách. Je absolventkou medzinárodných vzťahov a diplomacie na Geneva School of Diplomacy and International Relations a medzinárodných a európskych štúdií na University of Cambridge vo Veľkej Británii.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora