Kombinácia nadmerných fiškálnych výdavkov v USA od vypuknutia pandémie a silných investícií do umelej inteligencie, obrany, polovodičov a výroby liekov proti obezite vytvorila prekvapivo odolný ekonomický rast. Hospodársky rast USA zostáva silný aj napriek agresívnemu zvyšovaniu úrokových sadzieb. Trhy práce v Európe a USA sa ochladzujú, no stále sú také napäté ako pred pandémiou. Ceny aktív sú tiež na historicky najvyšších úrovniach, čo poskytuje pocit bohatstva a pohodlia.

Európska ekonomika sa tiež konečne dostáva do fázy rastu, potom čo sa spamätala z energetického a inflačného šoku spôsobeného vojnou na Ukrajine. Čína pridáva viaceré podporné opatrenia na posilnenie domáceho hospodárskeho rastu a riešenie problémov v sektore nehnuteľností. Ukázalo sa, že inflácia v USA a Európe pretrváva na vyššej úrovni, než sa pôvodne predpokladalo. Zmierňuje sa však na úrovne, ktoré spôsobujú, že ľudia získavajú späť časť svojich stratených reálnych príjmov, čím sa vytvára hospodársky rast poháňaný míňaním domácností. Celkom idylické. Či?!

Ekonomické ukazovatele naznačujú, že časti ekonomiky, ako je výroba automobilov a nehnuteľnosti, zápasia s vysokými úrokovými sadzbami, no iné odvetvia, vrátane obrany, polovodičov, umelej inteligencie alebo výroby liekov proti obezite, kvitnú. Kapitálové výdavky v týchto odvetviach rastú rýchlejšie ako v desaťročí, ktoré predchádzalo pandémii. Práve táto „dvojprúdová ekonomika“ komplikuje menovú politiku, pretože pomoc slabšej časti môže prísť s dlhotrvajúcou infláciou, ktorá je nákladnejšia. Dodáva, že ak sa globálna ekonomika podstatne nespomalí, neočakáva v USA žiadne zníženie úrokových sadzieb až do konca tohto roka.

Všetky hrady z piesku sú citlivé a zničiť ich môžu hoc aj malé vlny

Stavanie hradov z piesku je síce zábavné, no sú vo svojej podstate krehké a to isté platí pre globálnu ekonomiku. Varuje, že ekonomický rast zostane nateraz stabilný, ale v budúcnosti môže ekonomiku z piesku zničiť niekoľko faktorov. Fiškálne výdavky v USA nie sú dlhodobo udržateľné a súčasné výnosy vládnych dlhopisov ďalej zvyšujú vládne výdavky súvisiace s obsluhou dlhu, čím ukrajujú zo zdrojov na sociálne služby a infraštruktúru. Americká vláda sa preto musí zaoberať rizikom ochladenia ekonomiky alebo rizikom, že inflácia zostane dlhšie vysoká.

Vojna na Ukrajine ukázala, že geopolitika môže ekonomiku nečakane šokovať a tento zdroj rizika bude pretrvávať roky. Iné trendy, ako napríklad uprednostňovanie výroby bližšie k spotrebiteľom a rozvíjajúca sa vojnová ekonomika nielen v Európe, budú tiež vyvíjať tlak na rast inflácie. Explodujúce rozpočty na zdravotníctvo, nárast nepredvídateľných poveternostných vzorcov a pochmúrne demografické trendy tiež naznačujú, že by sme si mali užívať našu ekonomiku piesku, kým sa dá.

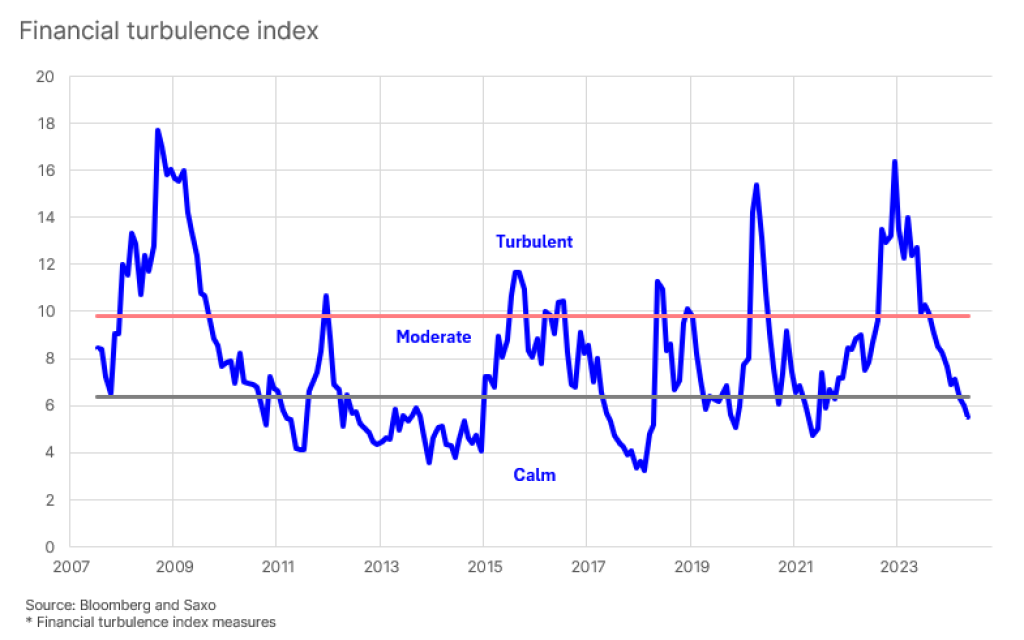

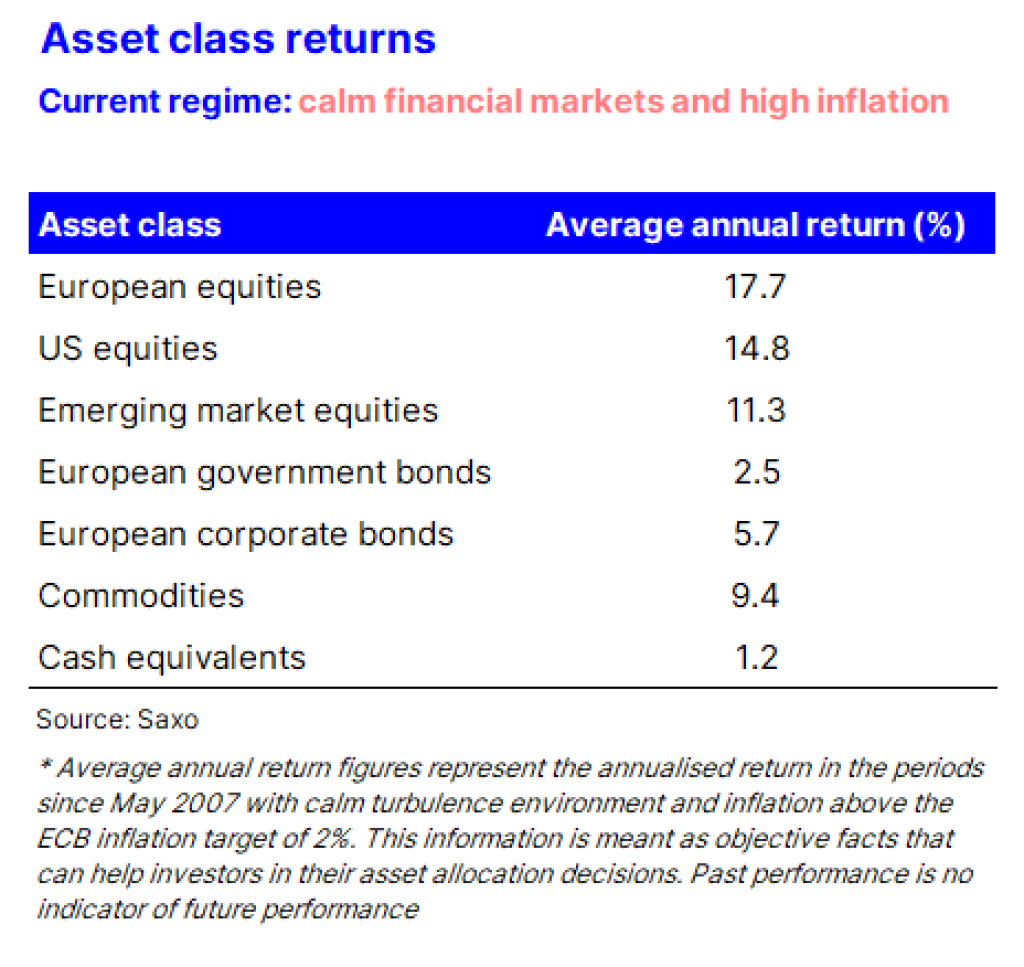

Makro hodnotenie Saxo bank naznačuje pozitívny výhľad v krátkodobom horizonte pred rozhodujúcim štvrtým štvrťrokom, v ktorom sa budú konať prezidentské voľby v USA. Okrem toho vo všeobecnosti platí, že obdobia s miernymi finančnými turbulenciami a infláciou presahujúcou inflačný cieľ 2 percentá boli historicky pozitívne pre viaceré triedy aktív, najmä akcie, komodity a podnikové dlhopisy.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora