Otrasy na finančných trhoch zo záveru minulého týždňa vyústili v úvode nového týždňa do stratégie výrazného znižovania rizika zo strany investorov. Obeťou sa stali japonské akcie, ktoré zažili v pondelok najväčší jednodňový pokles od roku 1959, keď poklesli o 12 percent. V suchu nie sú ani americké technologické akcie, skôr naopak. „Nedávne prekvapivé zvýšenie úrokových sadzieb zo strany Japonskej centrálnej banky spolu so slabými výsledkami o zamestnanosti v USA, ktoré zvýšili pravdepodobnosť recesie, naštartovali u investorov proces zbavovania sa rizika. Pod pokles technologických titulov sa podpísalo aj vyberanie ziskov z akcií firiem súvisiacich s umelou inteligenciou po masívnom býčom trhu. Je prirodzené, že keď sa index strachu VIX dostane z hodnoty 18 na 38 len za dva dni obchodovania, naštartuje to u investorov znižovanie rizika. A keď všetci utekajú, veci sa hýbu rýchlo. To je presne to, čo sme v pondelok videli u japonských akcií.

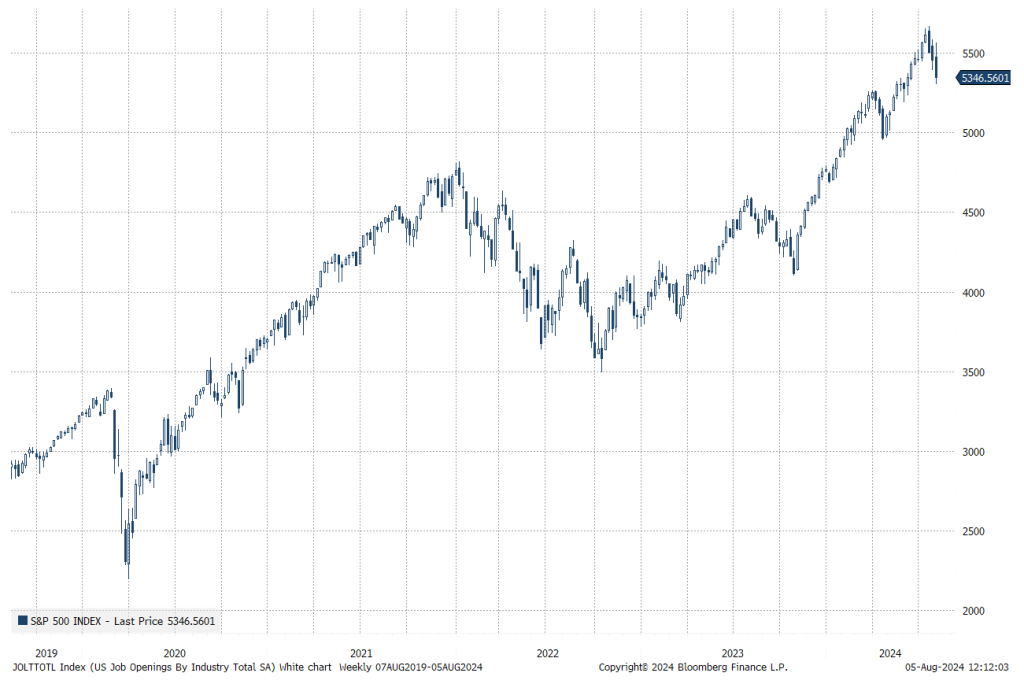

Korekcia amerických akcií dosiahla v úvode týždňa v porovnaní s júlovým maximom cca. 7 percent. Ide zatiaľ o mierny pokles, aký je vidieť pomerne často v rámci dlhšieho býčieho trhu a pozitívneho ekonomického cyklu. Ak však aj ďalšie kolo makro indikátorov prinesie zhoršenie, pokles by sa mohol prehĺbiť na približne 15 percent. To by dostalo index S&P 500 na úroveň okolo 4 800.

To, čo bude ďalej, ovplyvnia najmä dve otázky:

Otázka, či americká ekonomika smeruje do recesie alebo nie: Na túto otázku neexistuje podľa P. Garnryho jednoduchá odpoveď. Najoptimistickejší ekonómovia zvýšili pravdepodobnosť recesie na 25 percent, zatiaľ čo medvedí kolegovia sú na 50 percent. Saxo Bank je s pravdepodobnosťou recesie 33percent niekde uprostred.

- Otázka, či je AI rally falošný poplach alebo nie: Akcie firiem okolo umelej inteligencie boli slabé už počas júla, pričom sa toto oslabenie ďalej zrýchlilo. Dôvodom je, že veľké americké technologické spoločnosti oznámili výrazné zvýšenie investícií do AI. To prinútilo investorov viac pochybovať o návratnosti. Objavili sa aj správy o tom, že Nvidia odkladá uvedenie svojho čipu AI ďalšej generácie s názvom Blackwill B200 na začiatok budúceho roka, čo je ďalší úder pre sentiment okolo AI. Cena akcií spoločnosti Nvidia na to zareagovala piatkovým poklesom o 23 percent . Náš názor je, že umelá inteligencia čelí niekoľkým významným výzvam a investori budú obmedziovať svoju expozíciu voči tejto téme.

Očakáva sa, že trhy budú v krátkodobom horizonte veľmi volatilné a viac technicky riadené, ako založené na fundamentoch. To je zároveň dôvod, prečo by sa dlhodobí investori mali vyhnúť prílišnej reakcii. Ako povedal Warren Buffett: „Akciový trh je zariadenie, ktoré prenáša peniaze od netrpezlivých k trpezlivým“.

Tento vývoj vplýva aj na komoditné trhy. V oblasti komodít v súčasnosti vidíme, že komodity závislé od rastu, ako sú energie či priemyselné kovy trpia v súvislosti s vyhliadkami na slabší ekonomický rast, a to nielen v Číne, ale aj v USA, kde v súčasnosti rastie riziko recesie. Okrem toho v dôsledku rastu volatility obchodníci s pákou boli nútení plošne znížiť svoju expozíciu, čím sa spustilo prelievanie z akcií do komodít.

Pokles vedú futures na ropu a zemný plyn, a to z dôvodu obáv zo slabšieho dopytu a napätia na Blízkom východe, kde obchodníci sledujú potenciálny odvetný útok na Izrael zo strany Iránu. Prepad Brentu do polovice 70-kového pásma však môže prinútiť OPEC+ opustiť od plánovaného októbrového zvýšenia produkcie s cieľom stabilizovať ceny. Geopolitická prémia sa v súčasnosti premieta najmä do cien plynu v EÚ, ktoré minulý týždeň vzrástli o 13 percent v dôsledku obáv z nedostatku ponuky a silného letného dopytu po LNG v Ázii. Meď, ktorá je tiež pod tlakom, sa doteraz dokázala držať nad kľúčovou podporou, najmä po tom, čo čínsky PMI služieb prekonal odhady, čo pomohlo zmierniť obavy z ekonomického výhľadu v Číne.

Zlato a v menšej miere striebro ostávajú počas súčasných turbulencií obľúbenými prístavmi. No vzhľadom na súčasnú koncentráciu expozícií fondov s pákou ani zlato nezostalo imúnnym voči výpredaju. Koncentrácia uvedených fondov je najvyššia práve v zlate (vo výške 46 miliárd USD), pričom nasleduje ropa (WTI a Brent) s 22 miliardami dolárov a káva (robusta a arabica) so 6 miliardami dolárov.

Zachovávame si celkovo pozitívny pohľad na zlato ako na nástroj diverzifikácie. S rastúcou pravdepodobnosťou zníženia úrokových sadzieb v USA by sme mohli byť svedkami návratu investorov citlivých na úrokové sadzby k zlatu prostredníctvom ETF.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Ole Hansen

Ole Hansen je odborníkom v obchodovaní s využitím všetkých druhov investičných nástrojov. Môže sa pochváliť viac ako dvadsaťročnými skúsenosťami s nákupmi aj predajmi. Do Saxo Bank prišiel v roku 2008 a stal sa súčasťou jeho strategického a analytického tímu ako vedúci stratégie komodít. Pred príchodom do Saxo Bank Ole Hansen 15 rokov pracoval v Londýne, kde bol zodpovedný za chod obchodného výkonného tímu pre multi-asset Futures a Forexové hedžové fondy. V súčasnosti sa sústreďuje predovšetkým na vývoj komodít. Jeho týždenná správa na tému komodity je pravidelne publikovaná na online báze a v printových médiách po celom svete.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora