V poslednom čase sa čoraz viac hovorí o páde dolára a výraznom raste inflácie. Realita je však taká, že devalvácia dolára nie je nič nové. V skutočnosti sa už spustila dávno.

Zabudnite na index spotrebiteľských cien

Všetci sa asi zhodneme, že vývoj americkej meny má veľký vplyv aj na zvyšok sveta. Dolár je svetovou rezervnou menou a 90 percent všetkých transakcií na svete sa uskutočňuje v dolároch alebo v menách, ktoré sú na dolár viazané. Každá mena je tak korelovaná s dolárom. Aby sme to uviedli na pravú mieru, ak sa dolár oslabuje, stráca každý, kto drží doláre alebo má pohľadávku denominovanú v americkej mene.

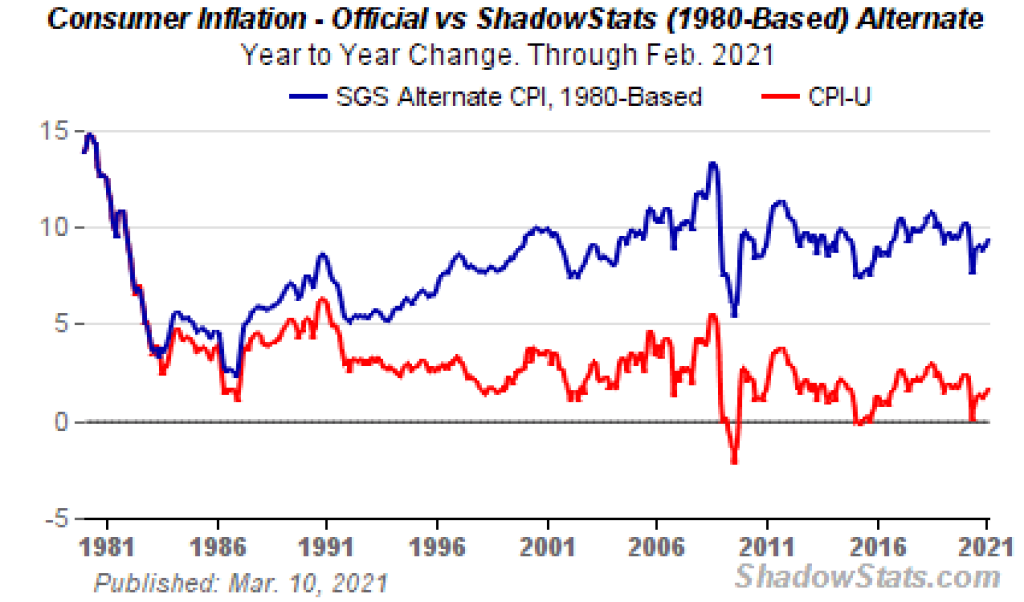

Viem, nad čím práve premýšľate. Niektorí z vás budú určite namietať, že americký index spotrebiteľských cien (CPI) sa už desať rokov blíži k nule. Je tu však jeden háčik. Spotrebiteľský kôš indexu CPI akosi nepočíta s infláciou niektorých naozaj dôležitých tovarov alebo služieb, ako sú bývanie, vzdelávanie alebo zdravotná starostlivosť. Náhoda alebo zámer?

Zatiaľ čo index s nimi nepočíta, v bežnej domácnosti sa práve tieto položky výraznou mierou podieľajú na mesačných výdavkoch. Našťastie dnes už existuje viacero alternatívnych meraní inflácie, ako napríklad ShadowStats, ktoré poskytujú úplne odlišné údaje. Sú o dosť bližšie k realite ako oficiálne čísla štatistických úradov, ktoré sledujú centrálne banky, politici a bankoví analytici.

Teraz si predstavme scenár, v ktorom figuruje jeden priemerný a jeden bohatý človek. Centrálny bankár vytlačí dvetisíc dolárov a dá tisíc dolárov priemernému človeku. Čo bude tento človek robiť? Pozve svoju rodinu na večeru, kúpi hračky pre deti a splatí svoj dlh.

Na druhej strane, keď sa stimul tisíc dolárov dostane k zámožnému človeku, peniaze pôjdu priamo do akcií alebo do bitcoinu.

A dôsledok? Hodnoty akciových indexov, ako napríklad S&P 500, a ceny bitcoinu rastú. Stimul poskytnutý bohatému človeku nemá vplyv na CPI. Bohatý človek väčšinou už všetko má, tak si nekúpi štyri nové televízory ani nezje trikrát toľko.

Ide o to, že stimul spôsobí okamžitú infláciu aktív, pretože práve tam idú peniaze. Nakoniec sa všetok inflačný potenciál presunie do aktív.

Bankový systém je navrhnutý tak, aby vás z investovania vylúčil

Inflácii predchádza znehodnotenie aktív

V poslednom období sme svedkami zaujímavého fenoménu. Inflácia aktív medzi rokmi 2010 a 2020 predstavovala približne 15 percent ročne. Od roku 2020 až doteraz však vzrástla približne o 35 percent. Dôvod? Vytlačenie množstva nových peňazí.

Inými slovami, kto vlastnil akcie, tomu vzrástol majetok o 35 percent. Ak ste však americké akcie nevlastnili, nedokázali ste držať krok s infláciou a 35 percent ste prerobili, pretože miera inflácie aktív je skutočnou infláciou.

Nenechajte sa však zmiasť. Americká vláda si dáva dobrý pozor na to, aby skutočnú mieru inflácie neukázala. Žiadny politik totiž nechce zvyšovať dôchodky a platy vládnych zamestnancov o 15 až 35 percent ročne. Preto neustále opakujú, že inflácia meraná indexom spotrebiteľských cien je takmer nulová.

Médiá a bankoví analytici tieto údaje slepo preberú a bez akýchkoľvek pochybností dookola opakujú. A všetci vieme, že opakovaná lož sa často stáva pravdou a väčšine tak ani nedôjde, že ceny vzrástli o 35 percent.

Sedem vecí, ktoré ma naučil lockdown a koronakríza

Weimarská republika – lekcia z histórie

Našťastie na toto všetko šialenstvo existuje jednoduché riešenie. No predtým, ako vám ho predstavím, poďme sa pozrieť na jeden príklad z histórie.

V rokoch 1918 až 1933 bola v Nemecku tzv. Weimarská republika (riadila sa ústavou prijatou vo Weimare – pozn. red.). V roku 1918 bol výmenný kurz medzi dolárom a markou 1 k 5, čiže okolo piatich mariek za dolár. O päť rokov neskôr, v roku 1923, kurz vystrelil na jeden bilión mariek za jeden dolár. V praxi to znamenalo, že za fúrik plný peňazí by ste si nekúpili ani noviny.

Do čoho by ste mali zainvestovať v Nemecku v roku 1918, ak by ste vedeli, že príde hyperinflácia? Jednoznačne do dolára.

Americký dolár slúžil v tom čase ako jediný bezpečný prístav. Stručne povedané, ak ste nepreviedli svoju marku na dolár, väčšinu vášho majetku „zožrala“ inflácia.

Inflácia je dôvod, prečo by sa investori mali vyhýbať dlhopisom

Jednoduchá stratégia ochrany majetku

Viem, že je toho veľa, ale ešte chvíľu vydržte. Predstavím vám jednu prípadovú štúdiu priemerného podnikateľa. Ak ročne zarobí 100-tisíc dolárov a miera inflácie je 25 percent, tak v danom roku skutočne zarobil iba 75-tisíc dolárov. Podobným spôsobom sa odpisuje jeho hotovosť v banke, čiže stráca 25 percent ročne, až kým skoro o všetko nepríde.

Takže ak podnik nerastie o 25 percent ročne, stráca svoju hodnotu. Faktom zostáva, že väčšina spoločností nemôže rásť 25-percentným tempom bez toho, aby podstupovali šialené riziká. Určite nie každý rok.

Ako môžu podnikatelia chrániť svoje peniaze? Určite nie nákupom zlata. Stačí sa pozrieť na ročný výnos zlata o 3,7 percenta za posledné desaťročie.

Riešením nie sú ani akcie. Výnos indexu S&P 500 bol priemerne 14,1 percenta, čo infláciu ledva pokrylo.

Do roku 2023 sa dá na akciách zarábať aj so zatvorenými očami

Potom je odpoveď zrejmá. Bitcoin. Priemerný ročný výnos bitcoinu je 200 percent. Je to digitálne zlato a digitálny monetárny systém v hodnote bilióna dolárov, otvorený celému svetu. Pochopili to už mnohé veľké finančné inštitúcie a spoločnosti ako automobilka Tesla, keď nakúpili bitcoiny za miliardy dolárov.

Rovnako ako vo weimarskom Nemecku, jediné, čo vás mohlo zachrániť, bolo previesť svoje marky na doláre. Aj teraz prevod eur a dolárov na bitcoin vás zachráni pred hroziacou hyperinfláciou.

Ako ďaleko môže ešte bitcoin rásť? Globálne finančné aktíva predstavujú zhruba 400 biliónov dolárov. Dvesto biliónov dolárov je alokovaných v rôznych dlhopisoch alebo v zlate. Nie je dôvod, aby bitcoiny nedokázali nahradiť zlato a dosiahnuť trhovú kapitalizáciu 10 biliónov dolárov a potom úplne nahradiť dlhopisy s trhovým stropom 200 biliónov dolárov.

Spustil sa najväčší prevod majetku v histórii, a ak si to necháte ujsť, premeškáte najlepšiu príležitosť svojho života. A budete to ľutovať, pretože ste buď príliš dôverovali politikom, alebo ste len boli príliš leniví na to, aby ste s tým niečo urobili.

Čím viac sa učíme z histórie, tým menej sa bojíme investovať. Päť lekcií z minulého desaťročia

Rozhodnite sa

Teraz tento scenár môže znieť šialene, no neznelo pred viac ako rokom rovnako šialene aj to, že bude väčšina planéty zatvorená doma? História nám opakovane ukázala, že hyperinflácia je vždy predzvesťou revolúcie a vojny. Vzostup Hitlera bol priamym dôsledkom hyperinflácie vo weimarskom Nemecku.

Otázka je – čo chcete vy? Chcete vidieť, ako sa váš majetok postupne zmenšuje o 25 percent ročne, alebo po tom všetkom byť nezávislí a bohatí? Rozhodnite sa sami.

Dejiny nám ukazujú, že bezpečnejšie je byť nezávislými.

- Rastislav Vasilišin

- Rastislav Vasilišin je zakladateľ a CEO spoločnosti Virtuse Exchange. Zaoberá sa problematikou financií s dôrazom na nový trend prepájania tradičného „starého” sveta financií s novou rýchlorastúcou oblasťou krypto ekonomiky a digitálneho sveta.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora