Rast spotrebiteľských cien vo svete nepoľavuje a láme nové rekordy. Mimoriadne kritickou je situácia na oboch stranách Atlantiku. Kým v eurozóne dosiahol index sporebiteľských cien najvyššiu hodnostu v histórii, inflácia v USA je “len” na 40-ročnom maxime.

Vyznávači keynesiánskej teórie, ktorá ospravedlňuje zásahy štátu do ekonomiky, to hádžu na pandémiu, fiškálne stimuly vlád a konflikt na Ukrajine.

Všetky tieto príčiny vzniku vysokej inflácie však ignorujú takzvaného slona v miestnosti, a to expanzívnu monetárnu politiku centrálných bánk. A čo je ešte horšie, ju aj ako príčinu úplne popierajú a dokonca tvrdia, že aj v čase vysokej inflácie je potrebné naďalej pokračovať v kvantitatívnom uvoľňovaní, čiže v tlačení peňazí.

V skutočnosti je príčna vzniku inflácie celkom jednoduchá. Ak peňažná zásoba rastie niekoľkonásobne rýchlejšie ako produktivita, nič iné ani nemožno očakávať.

To by pre ekonómov nemalo byť ničím prekvapivým.

Milton Friedman, ekonóm a nositeľ Nobelovej ceny, slávne povedal, že „inflácia je vždy a všade monetárnym fenoménom v tom zmysle, že je a môže byť produkovaná iba rýchlejším nárastom objemu peňazí ako produkcie“.

Otázkou ale ostáva, odkiaľ pramení vznik súčasnej globálnej inflácie, ak ide o monetárny fenomén?

A odpoveď je tu tiež jednoduchá. V Spojených štátoch, pretože tie si prostredníctvom dolára stále držia štatút svetovej rezervnej meny. Avšak pôvod tej slovenskej, aj keď je len následným efektom, jednoznačne smeruje k Europskej centrálnej banke.

Milton Friedman vysvetlil tento koncept nasledovne:

„Inflácia sa vytvára vo Washingtone, pretože iba ten môže vytvárať peniaze. A akékoľvek iné pripisovanie iným príčinám inflácie je nesprávne. Spotrebitelia ju neprodukujú. Výrobcovia je neprodukujú. Obchodníci ju neprodukujú. Zahraniční šejkovia ju neprodukujú. Dovoz ropy ju neprodukuje. To, čo ho produkuje, je príliš veľa vládnych výdavkov a príliš veľa vládnych peňazí. Nič iné."

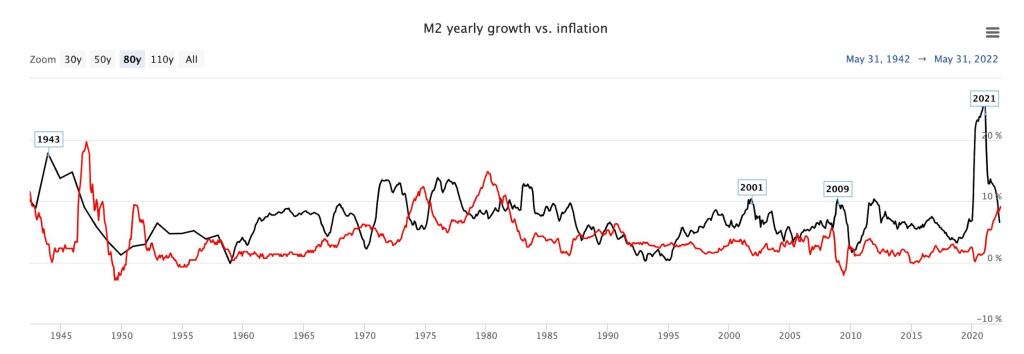

Ak neveríte nositeľovi Nobelovej ceny, pozrite sa na historické porovnanie peňažnej zásoby M2 a miery inflácie.

Ako je vidieť, zakaždým, keď výrazne narástla peňažná zásoba, zvyčajne nasledoval nárast inflácie. To však neznamená, že rast peňažnej zásoby je jedinou príčinou inflácie. Avšak tlačenie peňazí je nevyhnutnou súčasťou vysokej inflácie.

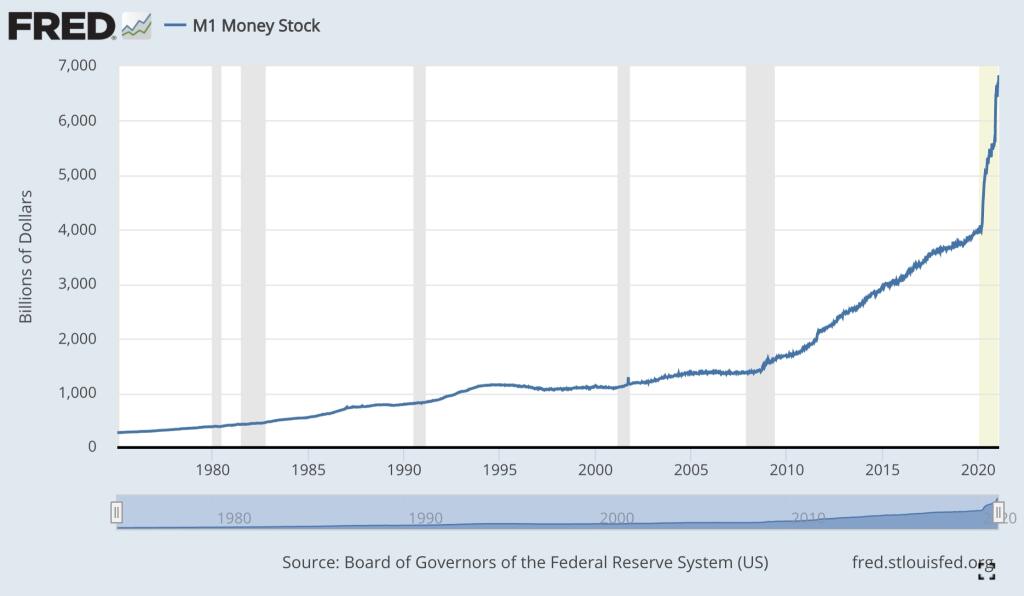

Stačí sa pozrieť na vývoj peňažnej zásoby v USA za posledné dva roky. 40 percent všetkých dolárov, ktoré boli historicky v obehu, bolo vytlačených od marca 2020. Príčina súčasnej inflácie je preto nepopierateľná.

Hlavným problémom však zostáva, že rast peňažnej zásoby sa nedeje samovoľne. Časť voličov v každej krajine sa vždy prikláňa k riešeniam, ktoré sú na prvý pohľad bezbolestné. Preto sa politici vždy radšej priklonia k tlačeniu peňazí ako k zvyšovaniu daní či uťahovaniu opaskov.

Takže keď sme pre covid zastavili ekonomiku, najľahším riešením pre politikov bolo vytlačiť nové peniaze a zadlžiť štátnu kasu. Dnes môžeme vidieť, akú cenu platíme za lockdowny. Takéto riešenia sú vždy najtragickejšie.

Ako to výstižne skonštatoval Friedman, “štátne riešenie problému je zvyčajne také zlé ako samotný problém“. Vzhľadom na historicky vysokú infláciu je to kruté konštatovanie, ale pravda je už taká.

Milton Friedman je človek, ktorému je potrebné venovať pozornosť najmä počas súčasnej inflačnej krízy. On totiž tomuto fenoménu rozumel lepšie ako ktokoľvek iný a predpovedal aj súčasnú krízu.

Varoval pred infláciou ako zákernou daňou, keď povedal, že „inflácia je jednou z foriem zdanenia, ktoré možno zaviesť bez legislatívy“.

Chápal lepšie ako ktokoľvek iný, že riešením pre väčšinu problémov je voľný trh. To znamená, čím viac vládnych zásahov, tým viac narastajú problémy. Jeden z jeho najlepších citátov je:

„Keď sa vláda v dobrých úmysloch snaží reštrukturalizovať ekonomiku, zaviesť morálne zákony alebo uspokojiť špeciálne záujmy, náklady prichádzajú v podobe neefektívnosti, nedostatku motivácie a straty slobody. Vláda by mala byť rozhodcom, nie aktívnym hráčom."

Neustála manipulácia s úrokovými sadzbami v kombinácii s navyšovaním peňažnej zásoby vytvorila virtuálnu ekonomiku, ktorá je stále viac volatilnejšia. Centrálne banky takmer vždy preženú stimuly smerom hore a uťahovanie smerom dole.

Nemali by sme nechať niekoľko desiatok ľudí v uzavretej miestnosti rozhodovať o tak zásadných veciach ako sú úrokové sadzby alebo peňažná zásoba.

Nedovolíme im zasahovať do cien potravín alebo služieb. Prečo ich teda necháme rozhodovať o cene našich peňazí?

Milton Friedman to chápal pred päťdesiatimi rokmi. A je nevyhnutné, aby to začal chápať aj zvyšok sveta.

- Rastislav Vasilišin

- Rastislav Vasilišin je zakladateľ a CEO spoločnosti Virtuse Exchange. Zaoberá sa problematikou financií s dôrazom na nový trend prepájania tradičného „starého” sveta financií s novou rýchlorastúcou oblasťou krypto ekonomiky a digitálneho sveta.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora