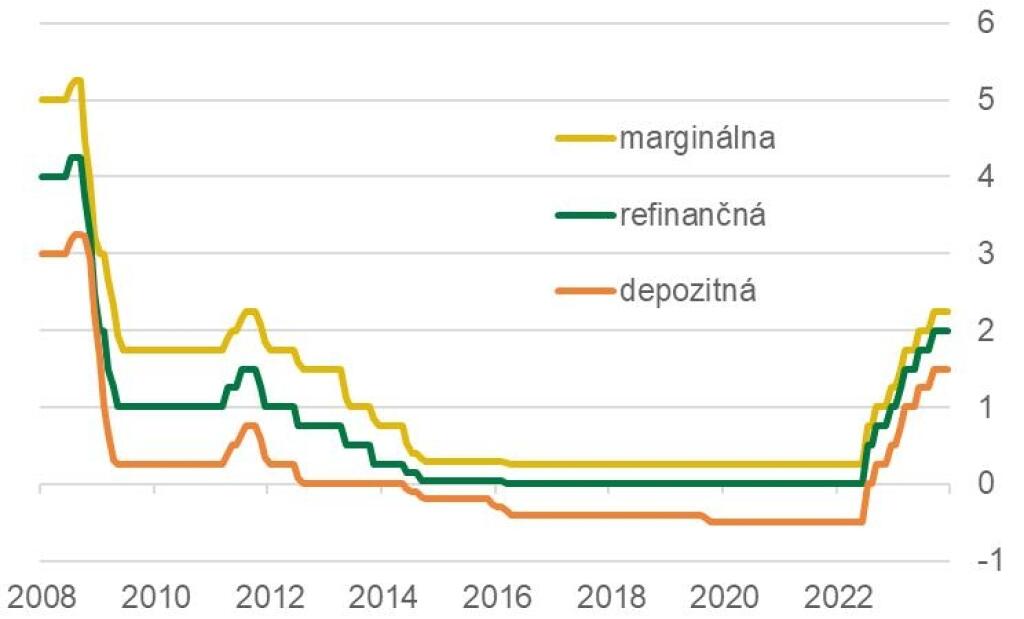

Európska centrálna banka (ECB) vo štvrtok na svojom zasadnutí rozhodla o zvýšení základných krátkodobých úrokových sadzieb po prvýkrát od roku 2011 a to rovno o 50 bázických bodov. To je dvakrát viac, ako sa očakávalo po jej júnovom zasadnutí.

Najnižšia depozitná sadzba tak v eurozóne vzrástla z -0,5 percenta na nulu, refinančná z nuly na 0,5 percenta. ECB tak nasleduje iné menové autority po svete, ktoré v boji proti vysokej inflácii sprísňujú svoju menovú politiku, napríklad americký Fed (základná sadzba už 1,75 percenta) či Česká národná banka (ČNB, sadzba už 7 percent). Ročný rast cien v eurozóne v júni dosiahol až 8,6 percenta, čo je viac ako štvornásobok dvojpercentného cieľa ECB.

Začína sa tak rad zvyšovaní úrokov v menovej únii, ktorý bude prebiehať zrejme na každom ďalšom zasadnutí centrálnej banky. Najbližšie v septembri, kedy by ECB sadzby mohla dvihnúť znovu o 25-50 bázických bodov.

Na rozdiel od Fedu či ČNB by však ECB nemusela sadzby zvyšovať do budúceho roka až tak vysoko, ako iné centrálne banky. Aktuálne očakávame, že by hlavná európska refinančná sadzba mohla v roku 2023 vystúpiť z aktuálnych 0,5 na 2,0 percenta p.a., čo dnes zhruba očakávali aj finančné trhy.

Fed by však mohol ísť až na úroveň 4,25 percenta. To by potom aj komerčné úrokové sadzby v menovej únii, napríklad na hypotékach či investičných úveroch, mohlo držať nižšie ako v iných krajinách, ktoré s infláciou bojujú citeľne vyššími krátkodobými sadzbami.

Okrem zmeny úrokových sadzieb ECB schválila aj svoj nový nástroj v boji proti „fragmentácii“ menovej únie prostredníctvom príliš rozdielnych úrokových sadzieb na dlhopisoch jednotlivých členských krajín.

Aj keď takzvané kvantitatívne uvoľňovanie centrálna banka ukončila, vládne dlhopisy niektorých krajín môže nakupovať aj naďalej s cieľom stabilizovať rozpätia medzi úrokmi v rôznych štátoch - prostredníctvom nástroja TPI (angl. transmission protection instrument).

Stať sa tak má v prípade, že „neopodstatnené a neusporiadané trhové procesy budú predstavovať vážnu hrozbu pre prenos menovej politiky [do reálnej ekonomiky] v eurozóne“. Okrem spustenia TPI môže ECB podobne flexibilne, teda v prospech dlhopisov vybraných krajín, najprv reinvestovať zdroje, ktoré jej budú plynúť z maturujúcich cenných papierov nakúpených v rámci pandemického programu PEPP.

ECB tiež naznačila možnú budúcu zmenu v svojej politike TLTRO III, teda programe výhodných cielených dlhodobých pôžičiek bankám (poskytnutých s úrokmi až do -1,0 percent) – tak, aby ich postupné splácanie nestálo v rovnomernej ceste sprísňovania menovej politiky.

- Michal Lehuta

Makroekonóm VÚB banky. Začínal v analytickej jednotke týždenníka TREND, pre ktorý aj dlhé roky písal. Rok profesionálne strávil v nezávislej Rade pre rozpočtovú zodpovednosť. Vyštudoval spoločenské vedy a medzinárodné vzťahy na Jacobs University Bremen v Nemecku.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora