Spojené kráľovstvo sa z hľadiska ekonomiky čoraz viac podobá rozvojovým krajinám. Ekonómovia sa zhodujú na tom, že to najhoršie však britskú ekonomiku ešte len čaká. Hlavný ukazovateľ OECD, ktorý má predvídať zvraty v ekonomike šesť až deväť mesiacov vopred, v júni klesol pre Veľkú Britániu na hodnotu 98,6. Za takúto hodnotu a pokles nemôže len covidový dátový šum. Je to jasný signál, že prichádza recesia.

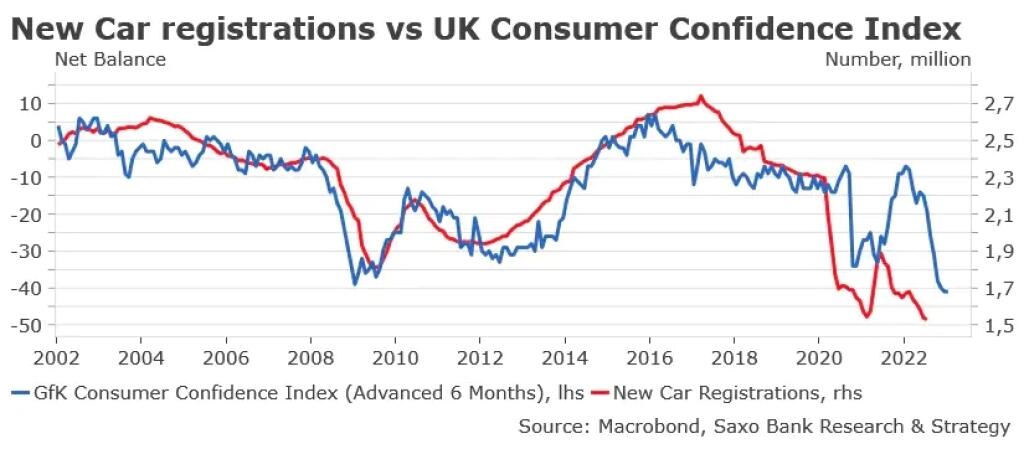

Navyše registrácia nových áut, ktorá sa často považuje za hlavný ukazovateľ ekonomiky, naďalej klesá. Odráža to aj hlboký kolaps spotrebiteľskej dôvery. V júli 2021, po vrchole pandémie, dosiahol počet registrácií nových áut 1 835 000. Teraz je na úrovni 1 528 000, čo predstavuje prudký pokles o 14 percent. Ide o najnižšiu úroveň od konca 70. rokov minulého storočia. Recesia bude dlhá a hlboká. Jednoduchá cesta z nej neexistuje.

Bank of England odhaduje, že prepad potrvá, pričom HDP bude v polovici roka 2025 stále 1,75 percenta pod súčasnou úrovňou. Čo brexit neurobil sám, podarilo sa brexitu v spojení s covidom-19 a vysokou infláciou. Britská ekonomika je v troskách.

Britániu charakterizuje politická nestabilita (nový premiér bude po rezignácii Borisa Johnsona známy 5. septembra), obchodné výpadky (pre brexit a covidové obmedzenia), energetická kríza s reálnym rizikom výpadkov prúdu počas zimy a vysoká inflácia (Bank of England predpovedá, že inflácia dosiahne vrchol v októbri na úrovni 13 percent, čo je však prehnane optimistický výhľad). Toto všetko škodí britskému hospodárstvu.

Jediný zásadný rozdiel oproti rozvojovým krajinám je v tom, že v Británii nie je menová kríza a výmenný kurz libry je pomerne stabilný.

Okno pre ďalšie zvyšovanie úrokových sadzieb sa zatvára

Bank of England zvýšila minulý týždeň úrokové sadzby o 50 bázických bodov z 1,25 percenta na 1,75 percenta. Ďalšie zvýšenie úrokov Bank of England v septembri (pravdepodobne rovnako o 50 bázických bodov) by mohlo byť posledné. Okrem trhu práce existujú náznaky, že niektoré z kľúčových faktorov inflácie sa môžu začať zmierňovať.

Navyše, očakávanie dlhotrvajúcej recesie prinúti aj beztak konzervatívnu centrálnu banku, aby vyčkávala. Domáci dopyt je potrebné spomaliť stláčaním HDP pod jeho potenciálnu úroveň, čo zvýši nezamestnanosť a zníži infláciu. Už kľúčová úroková sadzba na úrovni 2,25 percenta by mohla mať citeľný pozitívny vplyv na celkovú dynamiku inflácie. Je však príliš skoro na to, aby sme vedeli povedať, či sa súčasný cyklus sprísňovania skončí už v septembri.

Porušená spoločenská zmluva

Ako sa v dnešnej neľahkej situácii môžu cítiť tridsiatnici v Británii? Predstavte si absolventa/absolventku, ktorý/á vstúpil/a na pracovný trh počas krízy v roku 2009/10. Povedali mu/jej, že ide o krach, ktorý zažije raz za život. Teraz má niečo po tridsiatke a prežíva ďalšiu hospodársku krízu. Prekonal/a znižovanie miezd, má mizerné vyhliadky na bývanie, stratil/a dva roky spoločenského života pre lockdowny, čakajú ho/ju „obscénne“ účty za energie a nájomné a dlhá recesia. To povedie k väčšej chudobe a zúfalstvu.

Bank of England očakáva, že reálny disponibilný príjem domácností po zdanení klesne v tomto a budúcom roku o 3,7 percenta. Ľahko sa môže stať, že to budú dva najhoršie roky zaznamenané od roku 1963. Najtvrdšie zasiahnu nízkopríjmové skupiny.

Medzinárodný menový fond zistil, že najchudobnejšie domácnosti v Spojenom kráľovstve patria medzi najviac postihnuté životnými nákladmi v Európe. Životné náklady pre najchudobnejších 20 percent domácností sa podľa MMF zvýšia približne na dvojnásobok.

Ak by táto situácia nastala vo Francúzsku, v uliciach by už bola revolúcia, ako tomu bolo v roku 2018 pri Hnutí žltých viest. Teraz však hovoríme o Spojenom kráľovstve, a preto je nepravdepodobné, že to povedie k nejakému zásadnému politickému posunu. Všade naokolo však bude viac sociálnej núdze, majetkovej nerovnosti a chudoby. Šiesta najväčšia ekonomika sveta bude, žiaľ, ešte viac vyzerať ako krajina s rozvíjajúcim sa trhom.

- Christopher Dembik

Po dokončení štúdia na Sciences Po Paris a na Institute of Economics of the Polish Academy of Sciences začal Christopher pracovať ako analytik v oblasti nových technológií na hospodárskej misii francúzskej ambasády v Izraeli. V roku 2008 sa stal vedúcim francúzskeho portálu Forex.fr, ktorý sa špecializuje na forex a makroekonomické analýzy, ktorý sa následne stal vedúcim hráčom vo forex priemysle vo Francúzsku. Christopher sa pripojil k Saxo Banque (Francúzsko) v roku 2014 a stal sa pravidelným komentátorom ekonomických a finančných správ v domácej a zahraničnej tlači. Je členom ekonomického think tanku Foundation Concorde.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora