Legendárny americký veľkobankár John Pierpont Morgan svojho času hovoril, že „zlato sú peniaze, všetko ostatné je úver.“ Súčasnosť jeho slova, zdá sa, pečaťou.

Cena zlata prekonáva historický rekord za rekordom. Zhruba len pred mesiacom prvýkrát v histórii uzavrela nad úrovňou v prepočte 50 tisíc korún za trojskú uncu, teraz už unca vyjde na viac ako 55 tisíc korún. Rekordy láme aj dolárová cena drahého kovu (pozri graf Bloomberg nižšie; modrá krivka).

Pritom drobní investori, ktorí do zlata investujú cez podielové fondy, sa ho húfne zbavujú. Objem zlata, ktorý drží verejne obchodované fondy, totiž klesá už od roku 2020. Teraz je najnižšie od roku 2019 (pozri tiež graf vyššie; biela krivka).

Cena zlata teda pokoruje jeden rekord za druhým, hoci radoví, drobní investori sa drahého kovu už niekoľko rokov skôr zbavujú.

Kto teda jeho cenu tak šponuje?

Vedľa centrálnych bánk sú to veľmi majetní ľudia a investiční profesionáli zo štátnych fondov a hedgeových fondov, kto ženie cenu kovu nahor. Inými slovami, zatiaľ čo investorská drobotina sa zlata zbavuje, veľkí, inštitucionálni investori – investiční profesionáli – ho lačne skupujú, či už v službách bohatých ľudí alebo štátov alebo ich centrálnych bánk.

Navyše to títo profesionáli zhusta robia „cez pult“, na menej transparentnom, mimoburzovom trhu, označovanom ako OTC („over the counter“, teda práve „cez pult“).

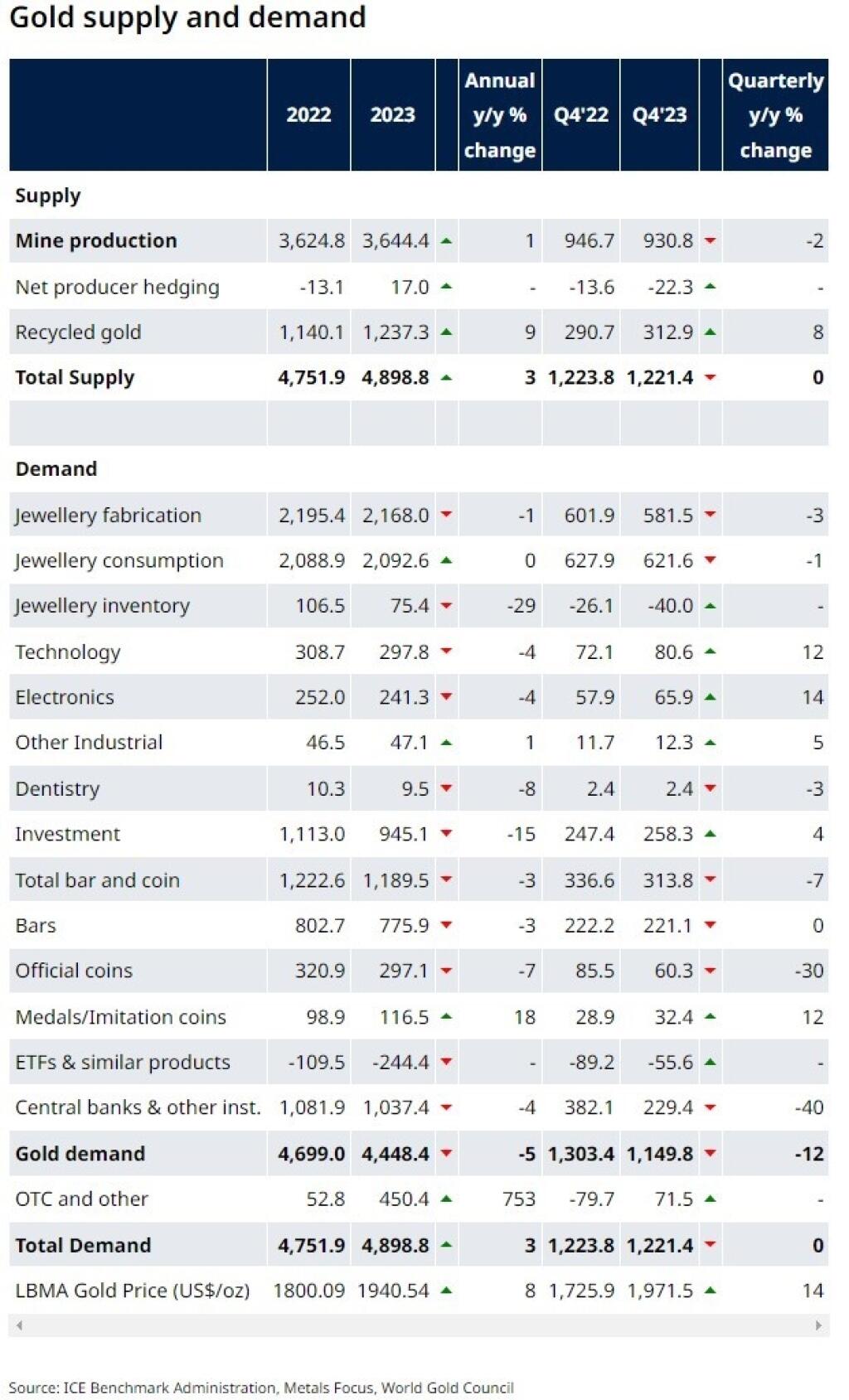

Centrálne banky vlani nakúpili 1 037 ton zlata, čo je druhý najväčší objem ich nákupov v histórii. Viac drahého kovu nakúpili už len rok predtým – v roku 2022 to bolo dokonca 1 082 ton. Nakupujú najmä centrálne banky krajín, ktoré by sa mohli dostať „do krížika“ so Spojenými štátmi – či už ide o Čínu, Indiu alebo Turecko. Centrálne banky týchto krajín sa snažia obmedziť svoju závislosť na americkom dolári. Potom, čo USA v roku 2022 doslova cez víkend zmrazili Rusku stovky miliárd dolár jeho rezerv, totiž skrátka v podstatnej časti sveta silnie snaha o dedolarizáciu alebo aspoň obmedzenie držania dolára a ďalších západných aktív na nutné minimum. Zlato v rámci tejto snahy prichádza viac ako vhod; zlaté tehly vo vlastnom sejfe nikto zmraziť nemôže.

Vlani však dramaticky, medziročne o 753 percent, narástli aj nákupy zlata „cez pult“ (pozri tabuľku nižšie). Tie sa uskutočňujú najčastejšie v Londýne. Zlato tam však „cez pult“ nemôže kupovať len tak niekto, rozhodne nie drobní investori – tí majú svoje burzovo obchodované fondy, zlaté mince a zliatky. Na londýnske nakupovanie zlata „cez pult“ je potrebný značný objem finančných prostriedkov, takže si ho môžu dovoliť napríklad štátne fondy, hedžové fondy alebo veľmi bohatí jednotlivci.

Výhodou nákupu „cez pult“ je anonymita takejto transakcie a jej flexibilita, prameniaca zo samotného faktu, že nakupujúci sa s predávajúcim môže celkom voľne a „na mieru“ dohodnúť na podmienkach transakcie.

Zlato „cez pult“ môže predávať niekoľko vybraných medzinárodne pôsobiacich bánk, najmä amerických. Dominantnú úlohu medzi týmito niekoľkými „bankami na zlato“, teda „bullion banks“, hrá JP Morgan, založená roku 1871 vyššie spomínaným Johnom Pierpontom Morganom.

Okrem snahy viacerých štátov a ich centrálnych bánk o dedolarizáciu tak dopyt po zlate ženie nahor práve dopyt investičných profesionálov a veľkých investičných hráčov. Tí všetci z globálneho trhu „luxujú“ dostupné zlato tak mocne, že jeho cena rastie k novým rekordom aj napriek tomu, že sa ho už niekoľko rokov zbavujú poväčšine menej skúsení, drobní investori.

Bohatí jednotlivci, hedžové fondy – ktoré zase len spravujú investície iných bohatých jednotlivcov – a štátne fondy vo zvýšenej miere nakupujú zlato preto, že sa chcú istiť proti trvalejšie zvýšenej inflácii, proti dopadom narastajúceho verejného dlhu as tým súvisiaceho výrazného znehodnocovania mien typu dolára a príslušných aktív . Kvôli zvýšenému geopolitickému riziku a spomínanej snahe o dedolarizáciu je v očiach profesionálnych investorov do zlata postavenie dolára ohrozené viac ako kedykoľvek v minulosti.

- Lukáš Kovanda

- Český ekonóm Lukáš Kovanda pôsobí ako hlavný ekonóm Trinity Bank. Analyzuje a komentuje makroekonomické témy, investície, fintech. Prednáša na Národohospodárskej fakulte Vysokej školy ekonomickej v Prahe. Je členom vedeckého grémia Českej bankovej asociácie. Pôsobí aj ako socioekonomický analytik pri OSN. Je autorom viacerých titulov ekonomickej literatúry.

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora