Inflácia totiž stále smeruje nahor. Napriek oveľa náročnejším finančným podmienkam zostáva americká ekonomika stále silná a trh práce je výrazne napätejší ako tomu bolo pred pandémiou.

Z toho vyplýva, že firmy budú naďalej čeliť mzdovým tlakom, čo bude dlhšie udržiavať vyššiu infláciu. Ceny akcií, merané cez index MSCI World, sa v októbri pohybovali okolo dlhodobého priemeru (počítaného od roku 1995), čo naznačuje ďalšie riziko poklesu. Úrokové sadzby sa totiž pravdepodobne ďalej zvýšia, marže budú naďalej klesať a očakávané výnosy sa tak môžu ochladiť.

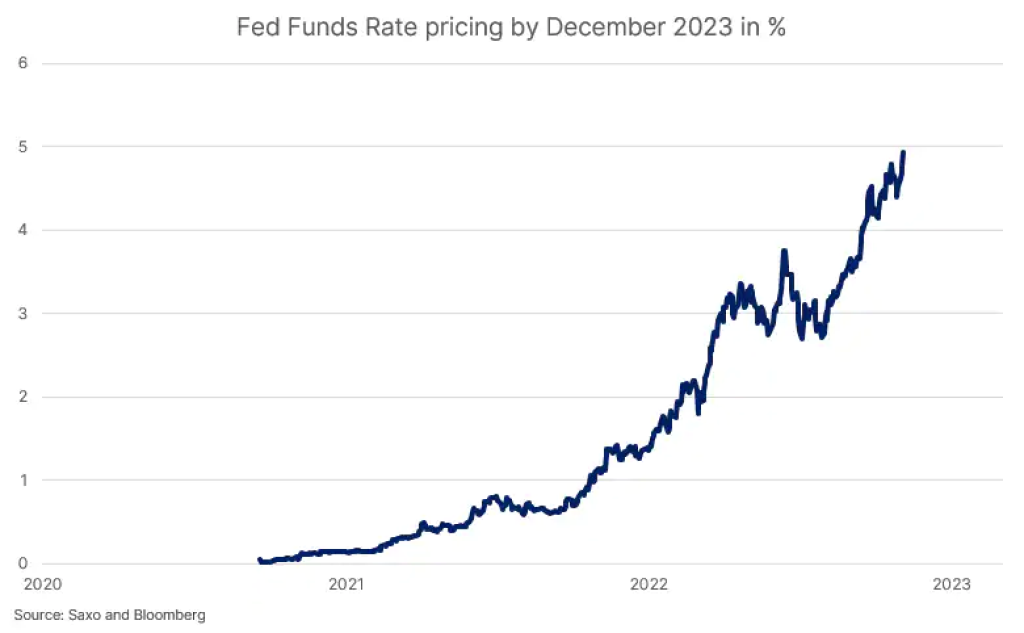

Po tohto týždňovom zvýšení úrokových sadzieb o ďalších 75 bázických bodov predseda Fedu Jerome Powell povedal, že cieľová úroveň úrokových sadzieb bude vyššia, ako sa pôvodne očakávalo, čím naznačil, že modely Fedu nie sú zďaleka bezchybné. Powell v podstate povedal, že neverí súčasným prognózam a že je veľmi predčasné uvažovať o pozastavení série zvyšovania úrokových sadzieb.

Reakciou trhu bola korekcia očakávanej cieľovej úrovne o 25 bázických bodov vyššie pre december 2023. Ak naozaj bude chyba v prognózach inflácie pokračovať podľa vzoru, ktorý načrtol Powell, potom bude táto miera pravdepodobne ešte vyššia, aby zodpovedala naratívu vyššej inflácie na dlhšie obdobie.

Okrem toho J. Powell povedal, že okno pre „mäkké pristátie“ ekonomiky sa zužuje. Znamená to, že Fed vidí, že je čoraz ťažšie nastaviť ekonomiku na mäkké pristátie a zároveň skrotiť infláciu. Potvrdzuje to aj prezidentka Európskej centrálnej banky Christine Lagardeová, ktorá tiež hovorí, že mierna recesia nebude stačiť na to, aby dostala infláciu pod kontrolu na požadovanú úroveň.

Centrálne banky majú v zásade dve možnosti. Buď nechajú infláciu zájsť ešte vyššie tým, že udržia úrokové sadzby na nižších úrovniach, čím podporia mäkké pristátie, no zároveň ukotvia infláciu na vyšších úrovniach na dlhšie obdobie, alebo budú pokračovať vo zvyšovaní úrokov, kým ekonomika nespadne do hlbšej recesie. Obe riešenia sú pre akcie zlé, ale tá druhá má ešte negatívnejšiu dynamiku.

- Peter Garnry

Peter Garnry, pôvodom z Dánska, pracuje ako hlavný akciový stratég Saxo Bank. V roku 2007 absolvoval Copenhagen Business School. Peter je autorom článkov o aktuálnom dianí na amerických a európskych trhoch. Pravidelne vydáva tiež strategické investičné správy. Ako komentátor vystupuje na televíznych staniciach vrátane CNBC alebo Bloomberg

- Upozornenie

Upozornenie: Redakcia sa nemusí stotožňovať s názorom autora