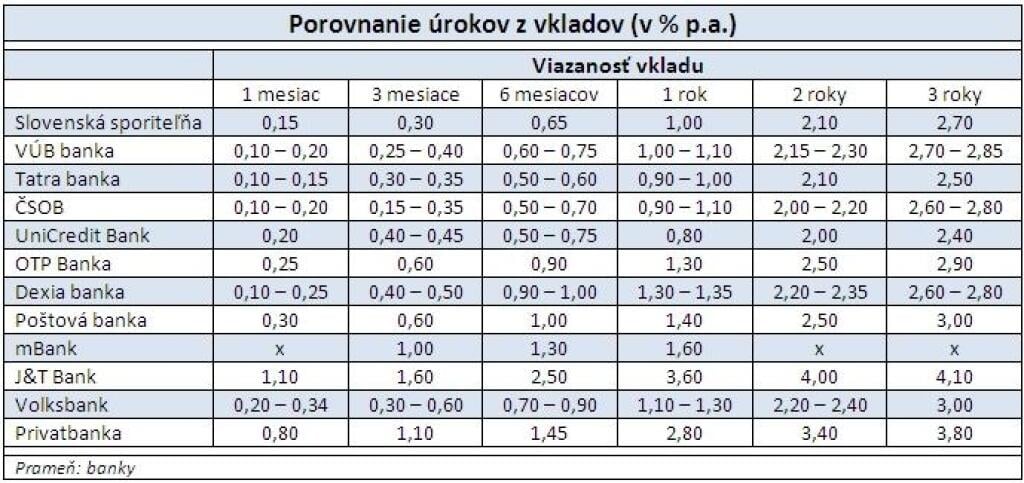

Spolu s klesajúcimi úrokmi z hypotekárnych úverov banky znižujú aj úročenie vkladov. Pri vkladoch s kratšou viazanosťou ako jeden rok väčšina bánk dáva úroky do jedného percenta.

Banky zvyšovali úroky v závere minulého roku. Vtedy totiž končila viazanosť ročných termínovaných vkladov, ktoré ľudia do bánk priniesli pred prijatím eura. Vyššími úrokmi chceli banky sporiteľov motivovať, aby si svoje peniaze neodniesli domov. Kým v októbri priemerný úrok pri vkladoch s viazanosťou do jedného roka bol 1,30 percenta, v decembri sa zvýšil na 1,88 percenta a v januári na takmer dve percentá. Potom znovu úroky klesli.

Nízke úroky však automaticky neznamenajú, že peniaze sporiteľov strácajú na hodnote. Inflácia je totiž ešte nižšia ako úroky v bankách, to znamená, že reálna hodnota peňazí sa zvyšuje. Vo februári banky pri vkladoch s viazanosťou do jedného roka dávali priemerný úrok 1,68 percenta. Inflácia v tom istom mesiaci dosiahla 0,4 percenta. V marci sa ceny zvýšili na 0,8 percenta. Znamená to, že stovku vloženú na ročný termínovaný účet si za rok po jej zúročení môžeme kúpiť viac tovarov a služieb ako dnes.

Najvyššie úroky v súčasnosti núka sporiteľom J&T Banka. Pri ročnom vklade dostanú 3,6 percenta a pri dvojročnom štyri percentá. Dlhšie vklady majú ešte vyšší úrok. Podmienkou však je minimálny vklad vo výške 30-tisíc eur.

Z bánk, ktoré sú prístupnejšie aj menším vkladateľom, ponúka najvyššie úroky Privatbanka. Ročné vklady zhodnocuje úrokom 2,80 percenta a trojročné ešte o percento vyšším úrokom. Aj jej kratšie vklady sú v porovnaní s ostatnými bankami najvyššie.

Medzi tromi najväčšími bankami sú len minimálne rozdiely v úročení termínovaných vkladov. No ich úroky sú v porovnaní s menšími konkurentmi, ktorí sa musia pri získavaní vkladov viac obracať, väčšinou nižšie. Pri väčšine termínovaných vkladov ponúka viac ako polovica konkurenčných bánk vyššie úročenie ako tri najväčšie banky.

Ešte viac ako pri klasických termínovaných vkladoch klesli úroky pre sporiacich účtoch, z ktorých možno peniaze kedykoľvek vybrať. Kým pred dvomi rokmi mBank i ING svojimi úrokmi pri sporiacich účtoch predčili aj ročné termínované vklady, dnes za nimi zaostávajú. Internetová mBank núka sporiteľom aktuálne na účte eMax úrok 0,50 percenta a na účte eMax plus, ktorý umožňuje jeden bezplatný výber mesačne, zhodnotenie 0,80 percenta. Úrok na ING Konte je v súčasnosti na úrovni 1,20 percenta.

Aj keď sporiace účty sú pre mnohých klientov flexibilnejšie ako termínované vklady, pretože ich nenútia držať svoje peniaze dlhší čas v banke, sú rovnako flexibilné aj pre samotnú banku. Tá môže kedykoľvek zmeniť úrokovú sadzbu a od daného dňa sa všetky vklady úročia touto novou sadzbou. Pri termínovaných vkladoch má klient istotu, že po celý čas viazanosti sa jeho úroková sadzba nezmení. Nové úroky platia vždy len pre nové vklady.

Foto na titulke - Flickr.com