Ak vám neprispieva zamestnávateľ, neoplatí sa vám ukladať peniaze do tretieho piliera. To bola dlhodobá rada lepších sprostredkovateľov pri predaji dobrovoľného sporenia na penziu. A napriek zavedeniu fondov, ktoré majú potenciál zhodnocovať peniaze viac než len o infláciu (a za posledných pár rokov ani o tú), toto pravidlo stále platí.

Ale najprv pozitíva: rastovým fondom doplnkových dôchodkových spoločností (DDS) sa vlani darilo, po krízovom roku dokázali zhodnotiť úspory takmer na úroveň spred krízy, teda dorovnať straty. A samotným DDS sa nakoniec podarilo zalobovať natoľko, aby zamestnávateľské príspevky dostali výnimku z platenia odvodov. Zamestnanci si síce už od tohto roka nemôžu odratúvať úspory zo základu dane, no aj tak hlavnou motiváciou sporiteľov stále sú príspevky zamestnávateľov. A tým hrozil pokles až vymiznutie, ak by z nich bolo treba platiť odvody, pretože firmám by sa zvýšili náklady.

Druhou proklamovanou výhodou DDS býva, že ponúkajú produkt, ktorý nemá nik iný: dávkový plán, teda postupné vyplácanie úspor. Pričom tie sa naďalej zhodnocujú, hoci len veľmi mierne, keďže musia byť okamžite k dispozícii. Na druhej strane sa na výplatné fondy vzťahujú len polovičné poplatky. Je síce pravda, že trh s anuitami zatiaľ nejestvuje, no bude sa musieť najneskôr do desiatich rokov vytvoriť. Počíta s ním druhý pilier ako s jedným zo spôsobov vyplácania úspor.

Prestup pre výnos

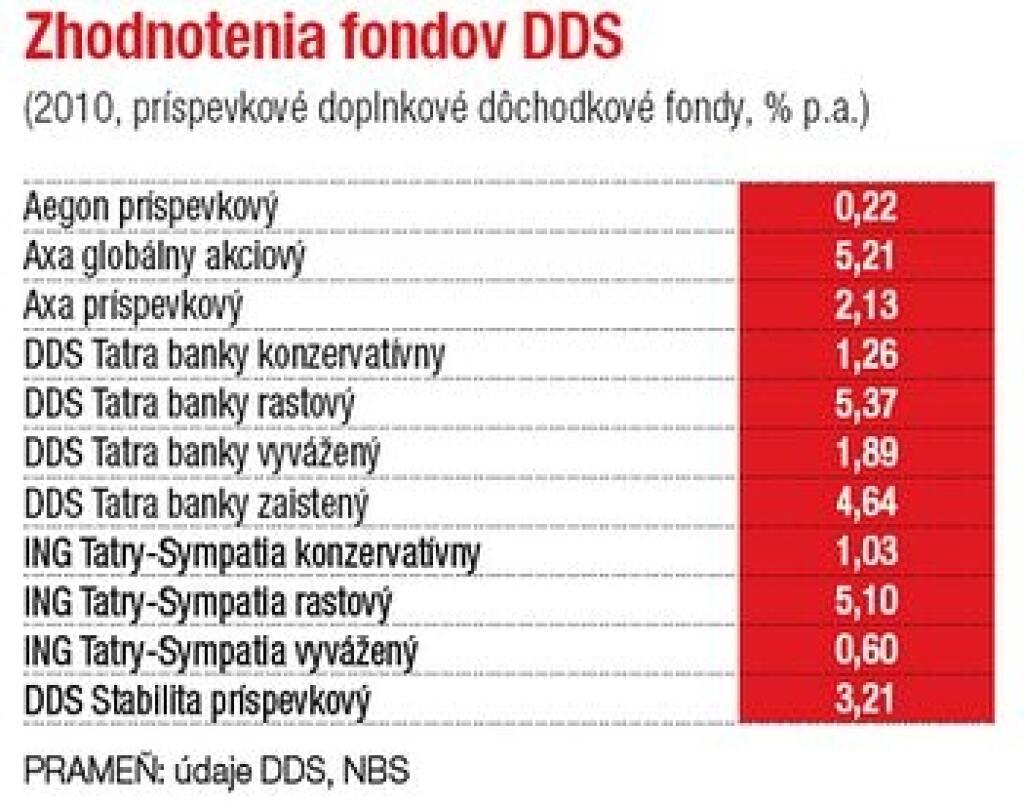

Horšia správa je, že rastové fondy využíva len zlomok klientov. Doplnkoví dôchodkoví správcovia ich začali ponúkať len pred dvoma rokmi a vyberajú si ich predovšetkým noví klienti. Väčšina ostáva v pôvodných fondoch, ale tie za vlaňajšok narástli o dve percentá. Ide o pomerne konzervatívne investície, ktoré tento rok zrejme neprinesú ani dorovnanie predpokladanej vysokej inflácie (odhad ministerstva financií – 3,5 %). Je tu však stále možnosť presunu medzi fondmi, a to zadarmo.

Úroveň zhodnotenia má jeden zásadný háčik: klientov väčšinou nezaujíma. Preto sa aj DDS sústreďujú na získavanie firiem a udržiavanie výsadného postavenia pre príspevky zamestnávateľov. Tie sú totiž hlavnou motiváciou sporenia. Príspevky dostáva približne 80 percent klientov, zvyšná časť sú samoplatcovia. Klient skrátka berie príspevok od firmy ako hlavné zhodnotenie, často sa sporí jedna k jednej, teda rovnaký diel dáva zamestnanec aj firma. Na účte sa to potom dá vnímať aj ako stopercentné zhodnotenie vkladu.

Príjemné poplatky

Vyššou motiváciou na zhodnotenie by mohla byť zmena poplatkového systému, ktorá prebehla v roku 2009. Tá podporuje nárast zhodnotenia, pričom DDS bude postupom času dostávať až 20 percent z dosiahnutého výnosu. Pod podmienkou, že sa jej podarí prekonať historické maximum fondu. Ak nie, ešte stále jej ostanú dve až 2,5 percenta z aktív, pričom pred zmenou si mohli DDS vypýtať až tri percentá.

Najlacnejšia DDS Tatra banky bola aj pred úpravou poplatkov pod minimálnou hranicou. Ukazuje tak, že DDS sa dá viesť aj za dve percentá.

Príjemné nastavenie, navyše s desaťročnou prechodnou lehotou, si pochvaľujú i DDS. Princíp je pritom rovnaký ako pri druhom pilieri, ktorý majitelia dôchodkových správcovských spoločností (DSS) výrazne kritizovali. Viacero z nich má na Slovensku i DDS. Problém bol práve vo výške poplatkov, ktoré v DSS neumožňovali ani investovať.

Zabetónovaní klienti

Budúcnosť má tretí pilier istú vďaka zvýhodnenému postaveniu príspevkov zamestnávateľov. Systém je navyše nastavený tak, že predčasný výber úspor sa neoplatí, klient príde zo začiatku o pätinu úspor, ak nedodrží minimálny čas sporenia. A prestupy sú tiež obmedzené, hoci najprísnejšie len v prvých rokoch sporenia. Jeho peniaze však neostanú samotnej DDS, pripadnú z väčšej časti ostatným klientom vo fonde. Vysoké percento výstupov by tak vlastne mohlo zvýšiť výnos fondu.

Väčšie množstvo odchodov zaznamenali DDS v roku 2009, keď si ľudia rušili kontá, hlavne s väčším objemom peňazí, keď potrebovali úspory. Išlo predovšetkým o dlhodobejších klientov, ktorí prišli o zamestnanie a nedokázali získať úver. Vlani sa už situácia otočila a počet sporiteľov začal opäť pomaly rásť. Stále však platí, že komu neprispieva zamestnávateľ, tomu sa neoplatí zakladať si sporenie v DDS.

Porovnateľnou možnosťou sú podielové fondy, ktoré majú často výhodnejšie poplatky a silná konkurencia ich tlačí k lepšiemu zhodnocovaniu. Navyše je výber prostriedkov oveľa flexibilnejší a postihy sú miernejšie. Ministerstvo práce má v pláne zmeniť podmienky pre DDS tak, aby sa aj tento sektor stal konkurenčnejším, no najprv má pred sebou zmeny v druhom pilieri a v sociálnom poistení. DDS zatiaľ nie sú prioritou, keďže systém funguje uspokojivo.

Článok vyšiel v Špeciáli Finančné služby, ktorý bol súčasťou TRENDU č. 14.

Tlačený TREND na webe, kniha ako darček a ďalšie: Desať dôvodov, prečo si predplatiť časopis TREND.

Ilustračné foto na titulke - Profimedia.cz