Posledný rok nebol pre Maria Draghiho veľmi úspešný. Napriek spusteniu bezprecedentného masívneho nákupu vládnych dlhopisov (t.j. kvantitatívneho uvoľňovania) v marci minulého roku o hodnote 60 miliárd € mesačne sa ECB do dnešného dňa podarilo dosiahnuť iba rozporuplné výsledky. Eurozóna sa aj kvôli nízkym cenám ropy opäť ponorila do deflácie, pričom úroveň nezamestnanosti sa dlhodobo nachádza nad hranicou 10%, o 3% vyššie ako pred začiatkom krízy v roku 2008. Na druhej strane sa podarilo zastaviť pokles objemu pôžičiek do reálnej ekonomiky. Takisto vzrástol aj vďaka nepriamemu znehodnocovaniu meny krokmi ECB objem obchodných prebytkov eurozóny. Dlhodobá cielená depreciácia je však kvôli vzájomnému záväzku krajín G20 vyhnúť sa "menovým vojnám" nepravdepodobná.

Je to teda nepresvedčivý výsledok, ktorý prišiel za cenu použitia rady ďalších nekonvenčných (a minimálne pre zástupcov Bundesbanky neprijateľných) nástrojov ako sú negatívne sadzby na vklady komerčných bánk u CB alebo nulové sadby na pôžičky komerčným bankám na refinancovanie ich záväzkov. Práve minulý mesiac Draghi použil ešte vyššiu dávku už vyskúšanej medicíny a ostáva mu iba dúfať, že tentoraz liečba zaberie. Zvýšil objem mesačných odkupov, znížil hlavné úrokové sadzby na historické minimá (bankám požičiavajúcim do produktívnej ekonomiky bude ECB dokonca platiť za to, že si u nej požičajú) a rozšíril zoznam skupovaných aktív na korporátne dlhopisy. Eurozóna avšak čelí rade problémov, kvôli ktorým by podniknuté kroky mohli v strednodobom horizonte skôr ublížiť, ako pomôcť.

Neľahká pozícia komerčných i centrálnych bánk

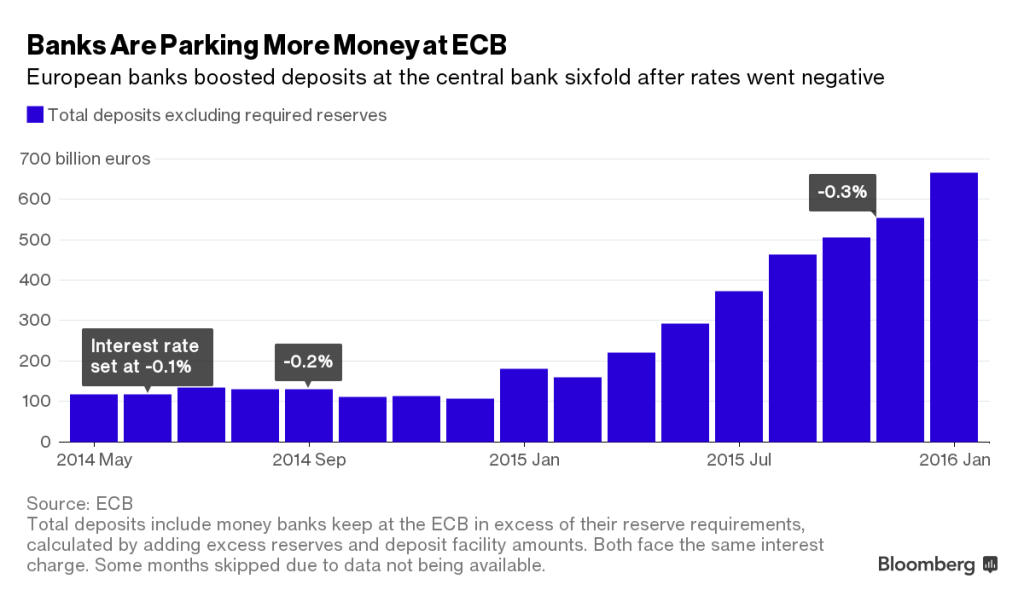

Jedným z nich je narastajúca zraniteľnosť európskych bánk, ktoré na svojich súvahách ukrývajú už vyše 1 trilión (=1000 miliárd)€ rizikových alebo nesplácaných úverov, čo predstavuje 6% celkového objemu. Problémom je aj skutočnosť, že zvýšenie mesačného objemu QE na 80 miliárd € zaplaví komerčné banky ďalšou likviditou, ktorá napriek mylnej predstave väčšiny ekonomických komentárov pri poskytovaní úverov neopúšťa ich rezervné účty. Výsledkom je situácia, kedy musia banky (aktuálne) platiť 0.4% úrok na neustále rastúcom množstve nadbytočných rezerv, ktoré už teraz dosahuje 700 miliárd €. To je spolu s nízkym objemom nových pôžičiek čiastočnou príčinou ich klesajúcej ziskovosti (tu a tu).

Množstvo likvidity na rezervných účtoch v dôsledku QE dramaticky rastie Zdroj: Bloomberg

Jediným spôsobom, ktorým môžu banky svoju ziskovosť obnoviť je vydať viac úverových peňazí, na úrokoch ktorých vytvárajú zisk. A tu sa dostávame k jadru problému. Ako sa mnoho ekonómov snaží už dlhšiu dobu naznačiť, problém nedostatočnej ekonomickej aktivity v eurozóne nie je množstvo alebo cena likvidity bánk, ale nedostatku dopytu po nových pôžičkách v dôsledku vysokej zadlženosti firiem a domácností. Riadiac sa azda povestným "klin sa klinom vybíja", ECB ako riešenie na krízu dopytu spôsobenú vysokým zadlžením domácností umelo znižuje cenu úverov a teda rozširuje množinu kandidátov vhodných na poskytnutie kreditu na rizikových klientov, čím vytvára základ pre novú dlhovú, bankovú a hospodársku krízu v budúcnosti.

Avšak akú inú možnosť splniť svoj inflačný mandát má ECB so súčasnou sadou nástrojov (a neochotou lídrov štátov eurozóny spolupracovať na fiškálnej úrovni)? Centrálne banky sa historicky spoliehali na vzpruženie dopytu cez znižovanie úrokových sadzieb a povzbudzovanie lacného kreditu. Teraz sme však dosiahli historicky bezprecedentné úrovne súkromného dlhu, ktoré spolu s prísnejšími kapitálovými požiadavkami nechávajú minimálny priestor pre takýto spôsob monetárneho stimulu. Prirodzenou cestou by bolo nechať tento dlh postupne padnúť na rozumnú úroveň pomalým splácaním a bankrotmi. Ak však nechceme nasledovať príklad Japonska, kde sa súkromný sektor už vyše 25 rokov snaží splatiť hordu dlhu z kreditného boomu zo začiatku 90. rokov, ECB musí nájsť riešenie, ktoré zachráni reputáciu spoločnej meny a navráti rast do politicky a ekonomicky ťažko skúšanej eurozóny.

Japonský súkromný sektor sa ani po 20 rokoch nepozviechal spod svojho dlhového bremena

Peniaze zadarmo ako riešenie (?)

Jedným takým riešením by mohol byť čoraz častejšie diskutovaný priamy stimulus ekonomiky cez nepodmienený vklad novovytvorenej hotovosti na účty jednotlivcov. Taktiež známe ako "helikoptérové peniaze" podľa eseje M. Friedmana, táto nočná mora libertariánov je minimálne v teoretickej rovine zvažovaná aj vrcholnými predstaviteľmi ECB. Podľa Friedmana je v situácií, keď pokusy o oživenie ekonomiky cez manipulovanie úrokových sadzieb zlyhajú, emisia peňazí vytvorených bez odpovedajúceho dlhu (v protiklade k deficitným výdavkom financovaným dlhopismi) zaručeným spôsobom ako zvýšiť dopyt a infláciu na požadovanú úroveň.

Takýto krok vyzerá lákavo hneď z niekoľkých dôvodov. Centrálna banka by sa na dosiahnutie svojho inflačného mandátu nemusela spoliehať na nejasné/nefungujúce transmisné mechanizmy medzi likviditou bánk a ich úverovou činnosťou. Nebol by zároveň potrebný ďalší riskantný nárast súkromného dlhu, práve naopak, peňažný bonus by mohol pomôcť redukovať množstvo dlhu a ozdraviť súvahy komerčných bánk. Takáto "občianska dividenda" by bola navyše spravodlivá, keďže by z nej na rozdiel od jednoduchého odpustenia naakumulovaného dlhu (tzv. "debt jubilee") benefitovali aj sporitelia. Na rozdiel od doterajšej verzie QE by sa novovytvorené peniaze nedostali iba k bankám a investičným fondom (t.j. na finančné trhy), ale priamo do reálnej ekonomiky.

Podobný krok by mal samozrejme aj radu svojich kritikov a odporcov. Najčastejšia je obava spustenia nekontrolovanej inflácie, ktorá by mohla čiastočne alebo úplne erodovať efekt stimulu. Protiopatrením voči strachu z inflácie by mohlo byť rozdelenie predpokladanej potrebnej hodnoty stimulu na niekoľko rázové príspevky s odstupom napr. štvrťroka, počas ktorého by boli podrobne študované jeho vplyvy na vývoj inflácie a iných makroekonomických ukazovateľov. A aj keď by stimulus určite viedol k zvýšenej cenovej hladine (čo je aj cieľom ECB), veľká produkčná medzera eurozóny (indikovaná predovšetkým úrovňou nezamestnanosti) by časť týchto nových peňazí "pohltila" cez zvýšenie ponuky (supply-side), čo by sa odzrkadlilo na raste reálneho HDP. V neposlednom rade netreba zabúdať na schopnosť centrálnej banky stiahnuť prípadné nadbytočné množstvo peňazí z obehu cez predaj svojich aktív, ktorými aktuálne oplýva v obrovských množstvách.

K strachu z inflácie sa pripája určitý morálny odpor voči rozdávaniu peňazí bez odpovedajúcej vyprodukovanej hodnoty. Takýto argument by však iba veľmi nepravdepodobne našiel podporu u občanov eurozóny, ktorí zaručene ako nemorálnejšiu vnímali záchranu finančného sektora na úkor daňových poplatníkov po tom, ako to boli práve oni, ktorých finančná kríza postihla najviac. Navyše podstatou fiatového monetárneho systému je už teraz najprv tvorba úverových peňazí (kreditu), ktorý sa až neskôr pretaví do reálnej vyprodukovanej hodnoty (alebo napríklad v prípade existujúcich nehnuteľností iba do ich vyššej ceny).

Ďalším spochybnením helikoptérových peňazí ako monetárneho nástroja je argument, že domácnosti by poskytnuté peniaze namiesto minutia skôr ušetrili v očakávaní budúceho zvýšenia daní na pokrytie výdavkov spojených s týmto krokom (tzv. Ricardian equivalence). Avšak správna komunikácia s verejnosťou dokáže ozrejmiť rozdiel medzi deficitnou fiškálnou expanziou a (pravdepodobne) permanentným rozšírením peňažnej zásoby emisiou bezdlhových peňazí. Problém by nemal existovať ani s právnou legitimitou takéhoto kroku v spojení s primárnym právom EÚ, keďže by sa za žiadnych okolností nejednalo o financovanie vlád členských štátov.

Obavy však existujú aj ohľadom vývoja, ktorý by predpokladal úspešnosť tohto nástroja. Zlepšená finančná situácia domácností v dôsledku stimulu by mohla položiť základ ešte hlbšiemu zadlženiu. Následný obnovený hospodársky rast a zvýšená inflácia by skôr či neskôr znamenala zvýšenie úrokových sadzieb, ktoré by mohli vrátiť ako súkromný tak i verejný sektor späť do fázy dlhovej krízy. Takýto vývoj udalostí sa ale dá očakávať pri všetkých zvažovaných scenároch po opustení od politiky nízkych úrokových sadzieb.

Bude teda zaujimavé sledovať, ktorým smerom sa ECB nakoniec poberie. Pokúsi sa preskúmať neprebádané teritórium monetárnej politiky alebo sa bude spoliehať na efektívnosť svojich posledných krokov?

Zdroje:

uk.businessinsider.com/hsbc-report-on-helicopter-money-and-ecb-2016-4

ftalphaville.ft.com/2016/04/05/2158321/helicopter-spotting/

www.philosophyofmoney.net/the-constant-reserves-multiplier/

www.irishtimes.com/business/economy/why-ecb-s-quantitative-easing-won-t-work-and-how-it-can-be-fixed-1.2457096

www.sovereignmoney.eu/monetary-financing

https://www.youtube.com/watch?v=LU4V8G0G_Tc&nohtml5=False - konferencia v Európskom parlamente na tému "QE for the people"