Japonsko sa dá považovať za "pacienta 0" v makroekonomickej epidémií postihujúcej vyspelé ekonomiky, ktorá je charakterizovaná vysokou úrovňou zadlženia ako súkromného, tak i štátneho sektoru, ultranízkymi úrokovými sadzbami, dlhodobou ekonomickou stagnáciou a neschopnosťou centrálnych bánk dosiahnuť svoj inflačný cieľ. Takisto je japonská centrálna banka Bank of Japan (BoJ) pionierom vo svete kedysi neštandardných a nemysliteľných monetárnych nástrojov ako je kvantitatívne uvoľňovanie (QE) alebo negatívne depozitné sadzby.

Pozrime sa na to, ako sa Japonsko do tejto prekérnej situácie vlastne dostalo. Spúšťačom bol ako inak nadmerný rast kreditu, ktorý nastúpil začiatkom 80. rokoch po uvoľnení monetárnej politiky BoJ. Tento nový stimul generoval čoraz menší rast HDP, inými slovami kredit bol väčšinou určený na "non-GDP" transakcie, tzn. predovšetkým do nehnuteľností a špekulácie na akciových trhov. Cena komerčných pozemkov napríklad v centre Tokia stúpla medzi rokmi 1985-86 až o 120%. BoJ sa rozhodla zakročiť a zdvihnúť úrokové sadzby až v roku 1989. Úroveň súkromného dlhu (dlh domácností a nebankových subjektov) v pomere ku HDP však medzičasom dosiahla kritickú úroveň, rast úverov začal začiatkom 90. rokov spomaľovať až sa úplne zastavil, hodnota aktív dramaticky klesla (napr. pád indexu Tokijskej burzy Nikkei o 50% v priebehu roku 1990). Toto viedlo k postupnému nárastu podielu nesplácaných úverov v účtovných knihách komerčných bánk (Richard Werner 2009) a začiatku dlhodobého procesu oddlžovania sa súkromného sektoru (viď graf nižšie a príspevok tu bližšie popisujúci typický priebeh "debt-deflation" po prasknutí bubliny).

Vývoj dlhu v Japonsku: Rast vládneho dlhu koreluje s oddlžovaním súkromného sektoru. Zdroj: Richard Vague: http://www.theatlantic.com/business/archive/2014/09/government-debt-isnt-the-problemprivate-debt-is/379865/

Malá odbočka: Viacero autorov na základe analýz minulých finančných kríz navrhlo ukazovatele, ktoré by mohli predpovedať blížiacu sa krízu. Podľa pravidla "5:30" sú napríklad ohrozené štáty, kde množstvo úverov narastie o viac ako 30% v období 5 rokov. Iní komentátori ako zraniteľné označujú štáty s kritickou úrovňou súkromného dlhu 150% HDP, ktorý za posledných 5 rokov narástol o viac ako 18% (tu) alebo jednoducho krajiny vykazujúce drastické spomalenie rastu úverov (Steve Keen 2013). Všetky tieto ukazovatele Japonsko na prelome desaťročí napĺňalo. Ak sa pozrieme na situáciu vo svete dnes, zistíme, že tieto parametre napĺňajú štáty ako sú Čína, Kanada alebo Austrália, t.j. štáty, ktoré sa z poslednej krízy dostali nafúknutím svojej vlastnej kreditovej bubliny (Steve Keen 2016).

Japonsko tak začiatkom 90. rokov vstúpilo do obdobia tzv. "stratenej dekády", ohliadnuc sa späť však môžeme s pokojným svedomím hovoriť o "stratených dvoch dekádach". Napriek niekoľkonásobnému zníženiu úrokových sadzieb centrálnou bankou čoskoro po uvedomení si rozsahu recesie želaný stimul už neprišiel - ekonomika sa nachádzala v "liquidity trap", ľudia si neboli ochotní požičiavať kvôli pesimistickým vyhliadkam ohľadom rastu a inflácie, kým banky neboli ochotné požičiavať kvôli svojej nepriaznivej kapitálovej pozícií.

Jedinou cestou von sa zdala byť expanzívna fiškálna politika ako z príručky od Keynesa. Ani stimuly financované neraz 10% deficitmi však z viacerých dôvodov rast neprinavrátili. Ľudia, vidiac nabaľujúcu sa guľu štátneho dlhu, mohli v očakávaní budúcich vyšších daní jednoducho spotrebu odložiť a extra peniaze zo štedrých štátnych rozpočtov radšej ušetriť. Takisto sa objavujú názory, že namiesto efektívneho plošného znižovania daní a rekapitalizácie bánk sa cez štátne stimuly naopak zachraňovali neefektívne spriaznené firmy a korporácie utápajúce sa v dlhoch. Uvoľnená fiškálna politika od roku 1991 teda síce nemala za následok zvýšenie HDP (graf 2), pravdepodobne však prispela k zníženiu dlhu súkromného (graf 1).

Japonská fiškálna politika neviedla k želanému rastu HDP. Zdroj: http://www.heritage.org/research/reports/2012/03/japans-national-budget-time-to-give-up-on-keynesianism

V tejto situácií prichádza na scénu BoJ a v roku 2001 ohlasuje zásadnú zmenu vo svojej monetárnej politike. Namiesto manipulovania s úrokovými sadzbami sa rozhodla svoj inflačný cieľ dosiahnuť cez zvyšovanie likvidity v systéme o pevnú čiastku rezerv ročne. Toto dosiahla cez masívny nákup aktív, predovšetkým štátnych dlhopisov, taktiež zvanom aj kvantitatívne uvoľňovanie (QE). Bola tak vôbec prvou krajinou, ktorá tento nástroj využila. Po viacerých kolách tohto programu, ktorý bol pred takmer 4 rokmi obnovený v reakcii na poslednú globálnu krízu (a rozšírený aj o aktíva na akciovom trhu, kde sa BoJ stala dominantným hráčom), je výsledkom stav, v ktorom sú 10 ročné štátne dlhopisy v negatívnom teritóriu, hrubý verejný dlh Japonska okolo hranice 240% HDP a v ktorom BoJ vlastní takmer 40% celkového objemu japonských dlhopisov.

Zároveň tento september ohlásila BoJ zmenu svojej politiky, keď namiesto množstva likvidity vo finančnom systéme bude ako benchmark používať ca. 0% výnos 10-ročných štátnych dlhopisov. V praxi to znamená, že vďaka tejto záruke môže japonská vláda vydať akékoľvek množstvo týchto dlhopisov bez toho, aby na nich musela niekedy platiť úroky. Inými slovami sa monetárna a fiškálna politika priblížia k sebe a budú pôsobiť v tandeme. Keďže sa súčasný premiér Shinzo Abe sa dostal k moci so sľubmi o obnovení hospodárskeho rastu cez čerstvý rozpočtový stimul, je viac ako pravdepodobné, že časť štátnych výdavkov bude de facto financovaná tlačením nových peňazí centrálnou bankou.

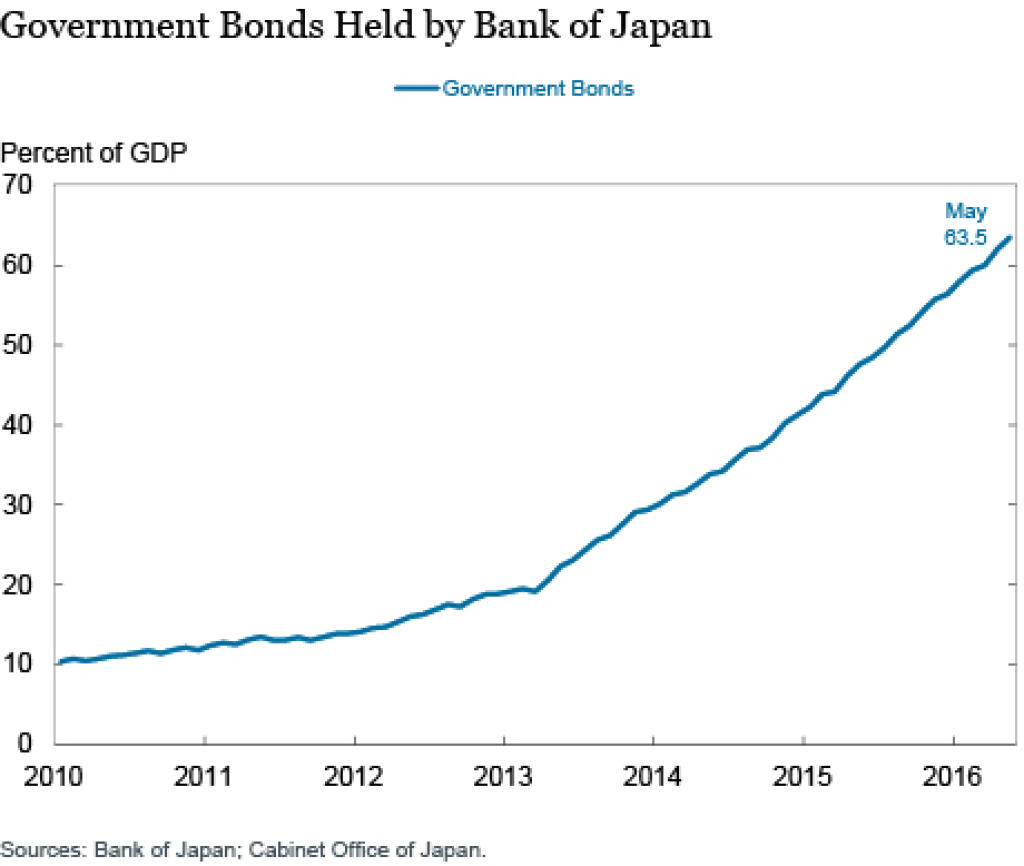

Takisto vysoká úroveň štátneho dlhu nie je na druhý pohľad taká kritická, ako sa môže zdať. Dôležitejší je pre verejné financie čistý dlh očistený o aktíva vlastnené vládou (napr. dlh medzi rôznymi vládnymi agentúrami, ale aj forex rezervy), ktorý sa pohybuje už iba na úrovni 130% HDP. Z tohto dlhu vlastní BoJ už vyše polovicu (okolo 66% HDP) , pričom pri pokračujúcom trende (ročný nákup japonských dlhopisov centrálnou bankou o hodnote ¥80 biliónov dvojnásobne prevyšuje ich emisiu) bude dlh vlastený súkromnými investormi do dvoch rokov iba 30% a začiatkom novej dekády by mohol byť celý na bilančných knihách centrálnej banky.

Objem dlhopisov na súvahe BoJ prudko stúpa. Zdroj: http://ritholtz.com/2016/06/rapidly-changing-nature-japans-public-debt/

Keďže BoJ je formálne vo vlastníctve štátu a jej zisky sú vyplácané do štátnej pokladnice, sú štátne dlhopisy vlastnené centrálnou bankou prakticky aktívom aj pasívom vlády - nepredstavujú teda pre rozpočet žiadnu záťaž. Pri situácií, keď centrálna banka drží štátne dlhopisy bez zámeru predať ich nazad do obehu, hovoríme o monetizácii dlhu. Jedným spôsobom, akým môže BoJ dlh nadobro "neutralizovať", je cez pretransformovanie štátnych dlhopisov na papiere s nulovým výnosom a nekonečnou splatnosťou. Tento krok navrhuje napríklad bývalý hlavný finančný regulátor Veľkej Británie Adair Turner, ekonomický poradca japonského premiéra alebo obchodník s dlhopismi a miliardár Bill Gross. Cez odhalenie pravej dlhovej záťaže Japonska by sa mala obnoviť dôvera investorov a domácich spotrebiteľov v udržateľnosť verejných financií.

Na druhej strane by takýto bezprecedentný krok mohol naopak podkopať kredibilitu centrálnej banky a štátnej meny ako takej. Pri eventuálnom opustení voľnej monetárnej politiky centrálnou bankou po dosiahnutí inflačného cieľa by mohli podľa niektorých analytikov výnosy na dlhopisoch prudko stúpnuť. Avšak akú inú možnosť má centrálna banka v tejto situácií? Predaj dlhopisov z portfólia BoJ na trh v dnešnej situácií by mal za dôsledok jednak zhoršenie inflačných výhľiadok, keďže objem peňazí v ekonomike by sa ich kúpou od centrálnej banky zmenšil, a jednak zníženie ich hodnoty a teda vyššie výnosy. To by bolo likvidačné pre japonské verejné financie a celkovo japonskú ekonomiku. Na druhej strane monetizácia veľkej časti dlhu spolu s efektívnym fiškálnym stimulom, ktorý vráti infláciu na 2% úroveň, by pomohla BoJ ukončiť masívny nákup štátneho dlhu a trh s dlhopismi vrátiť do normálu.

Bude zaujímavé sledovať, ako sa Japonsko nakoniec z tejto veľkej dlhovej dilemy dostane, pretože to môže byť predzvesť toho, ako sa k podobným problémom postavia centrálne banky v západnom svete. Už v minulom príspevku som navrhoval, aby ECB pristúpila k odpusteniu určitej časti štátnych dlhov krajín eurozóny. Myslím si, že skôr či neskôr vyspelé ekonomiky prídu na to, že veľká časť z ich dlhu môže byť za pomoci ich centrálnej banky odignorovaná bez veľkých negatívnych následkov. Pravdepodobne sa inštitucionalizujú pravidlá, podľa ktorých sa takáto monetizácia dlhu bude pravidelne opakovať tak, aby to malo pre trh s dlhopismi čo najmenšie dopady. Vychádzam z presvedčenia, že suverénne štáty nemusia byť v časoch spomalenia ekonomiky pri financovaní svojho rozpočtu vydané napospas trhov, ale že centrálna banka má hrať kľúčovú úlohu pri emisii dostatočného množstva štátnej meny bez zbytočného zadlžovania sa štátu.

Ďalšie zdroje:

www.grips.ac.jp/teacher/oono/hp/lecture_J/lec13.htm

www.bloomberg.com/news/articles/2016-06-01/japan-s-debt-burden-is-quietly-falling-by-the-most-in-the-world

foresightinvestor.com/articles/968259-the-impact-of-debt-monetization