Napriek najväčšej kríze od 30tych rokov minulého storočia dosahujú priemerné výnosy troch hlavných amerických akciových indexov od roku 2005, kedy bol spustený slovenský druhý dôchodkový pilier, hodnoty od 4,9 (Dow Jones) do 8,7 (Nasdaq) percent ročne. Viď graf dole:

Zdroj: finance.google.com

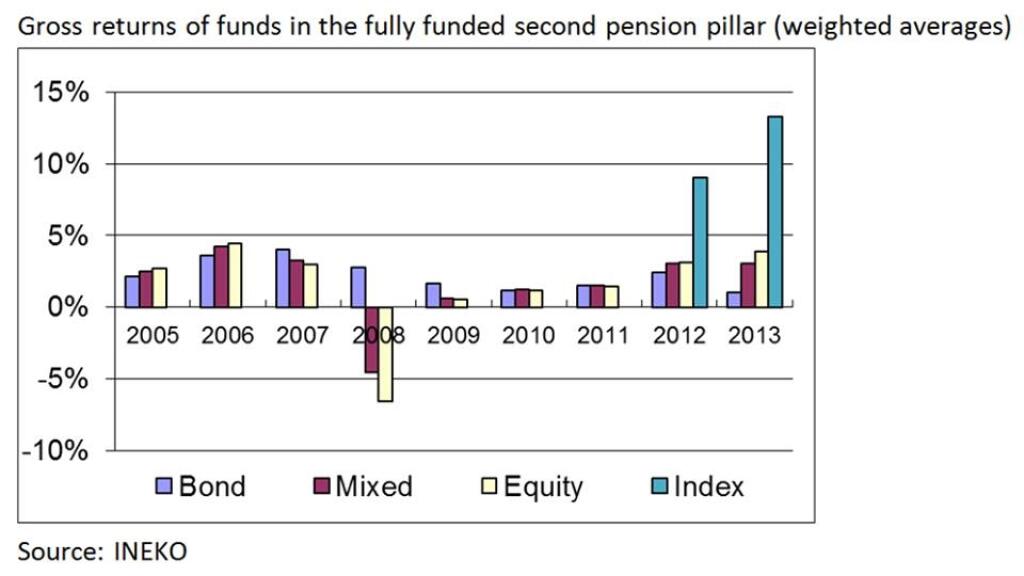

Naopak, priemerné výnosy sporiteľov v 2. pilieri sa pohybujú len okolo dvoch percent ročne. To často nepokrýva ani priemernú infláciu za spomínané obdobie. Teóriu o vyšších výnosoch indexových (100% akciových) fondov potvrdzuje aj skutočný vývoj, kedy v ostatných rokoch najlepšie zarábajú práve indexové fondy (vznikli až v roku 2012). Nasledujúci graf zostavil Inštitút pre ekonomické a sociálne reformy (INEKO):

Kvôli nevhodnému defaultnému nastaveniu (presun ľudí do nízko výnosových garantovaných fondov) i pasivite sporiteľov (prestup medzi fondami je možný na požiadanie) je v indexových fondoch však iba minimum sporiteľov.

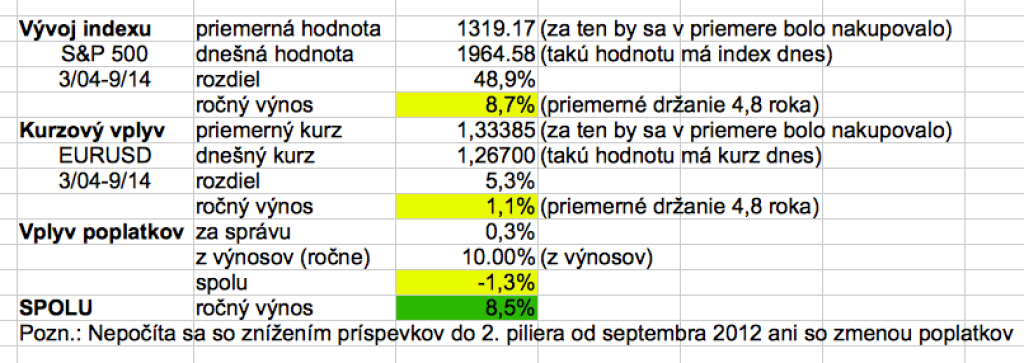

Ak započítame aj kurzové rozdiely a vplyv poplatkov, hypotetický scenár ukladania úspor do indexu S&P 500 (z troch hlavných amerických indexov s výnosmi "v strede"), slovenskí sporitelia mohli teoreticky zarábať až okolo 8,5 percenta ročne. Rozdiel voči priemernému rastu hodnoty indexu od založenia druhého piliera je spôsobený pravidelným mesačným nakupovaním podielov. Viď tabuľka dole:

Zdroj: Autor podľa údajov ECB. Bez menových vplyvov posilňovania slovenskej koruny.

Drvivá väčšina z viac ako milióna ľudí sporiacich si v druhom pilieri tak rok čo rok prichádza o ušlé výnosy z potenciálne vyššieho zhodnotenia. Ak by bol dlhodobý rozdiel medzi indexovými a garantovanými fondami iba jeden percentuálny bod, znamenalo by to dlhodobo stratu 63 miliónov eur za rok (0,1 percenta HDP). V druhom pilieri je totiž v súčasnosti nazbieraných už zhruba 6,3 miliardy eur.

To nie je smutné len z pohľadu samotných sporiteľov, ale aj z makroekonomického hľadiska, či z pohľadu verejných financií. Nízke dôchodky z 2. piliera budú totiž znamenať vyššiu záťaž pre štátnu kasu vo forme (pripravovaných) minimálnych dôchodkov. Zároveň bude ekonomike v budúcich dekádach navyše škodiť nižšia kúpna sila budúcich seniorov.