Prevyšuje váš majetok milión dolárov? Pokiaľ áno, znamená to, že patríte medzi jedno percento ľudí na svete, ktorých majetok je najviac citlivý na dôsledky kríz na finančných trhoch.

Až polovica svetového bohatstva je dnes v rukách iba jedného percenta populácie. Aspoň to tvrdí prieskum Credit Suisse. Schopnosť bohatých ľudí udržať si bohatstvo do veľkej miery závisí od toho, v akej kondícii sú tri skupiny aktív: akcie, dlhopisy a hotovosť. Už dnes má veľa privátnych klientov problém vyžmýkať z týchto aktív ďalšie zisky.

Viem na čo teraz myslíte. Je tu model oceňovania kapitálových aktív (CAPM) popisujúci systematické a očakávané riziko, ktorý poznáme už od nepamäti. S jedným dôležitým faktorom ale model nepočíta.

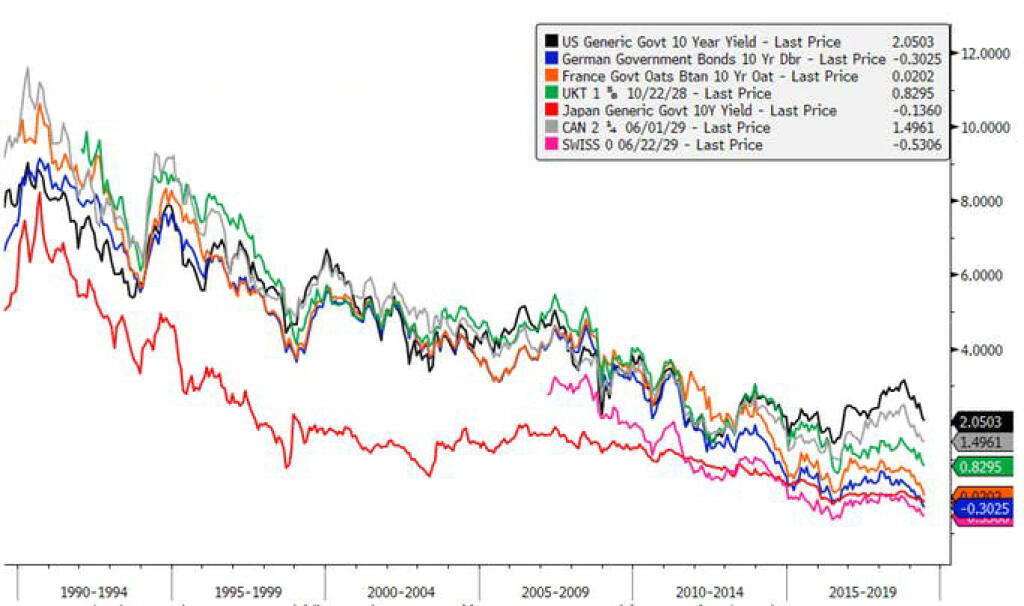

Je ním načasovanie. Akciové trhy sú na svojich historických maximách. Americká ekonomika zažíva najdlhšiu expanziu v histórii, keď prekonala doterajší rekord spred osemnástich rokov (marec 1991 – marec 2001). A dlhopisy? Tie sa úplne zbláznili. Výnosy 10-ročných bondov sú už negatívne v Nemecku, Holandsku, Švajčiarsku, či Japonsku. Ďalšie, ako napríklad Francúzsko, budú spomenuté krajiny čoskoro nasledovať.

porovnanie výnosov 10-ročných dlhopisov Zdroj: https://moneymaven.io/

Niektorí experti varujú, že sa nachádzame v akejsi superbubline, bubline všetkých bublín.

Nie je otázka či ale kedy

Nemusíte byť expertom, aby vám bolo jasné, že takýto stav nemôže trvať večne. Nič v živote netrvá večne a jedinou istotou je zmena.

Existujú prinajmenšom dve relevantné riešenia. Prvým je slepo veriť, že centrálne banky budú pokračovať v tlačení nových peňazí. Tým síce znehodnocujú meny, no na druhej strane podporujú rast tradičných aktív ako sú akcie a dlhopisy.

Druhým riešením je nespoliehať sa na centrálne banky, vziať zodpovednosť do vlastných rúk a investovať do netradičných aktív, ktoré môžu priniesť vyššie zisky. A práve v týchto momentoch sa privátni klienti obracajú na svojho portfólio manažéra.

Ten totiž nevsádza na pocity, ale pri modelovaní budúceho vývoja portfólia berie do úvahy množstvo faktorov a premenných. Jedným z najdôležitejších je očakávaný výnos resp. očakávaná miera výnosu investovaného kapitálu. Obyčajne sa pohybuje na úrovni 6 - 8 percent ročne. Faktom je, že pri každej zmene úrokových sadzieb sa mení aj hodnota portfólia. Podľa niektorých odhadov prudký nárast sadzieb americkej centrálnej banky môže viesť až k 10 percentnému prepadu indexu S&P 500. Očakávania ekonomického rastu majú ešte väčší vplyv na akcie a dlhopisy. Napríklad počas poslednej finančnej krízy v roku 2008 sa svetové akciové trhy prepadli o 40 až 60 percent. Reálna ekonomika sa v nasledujúcich mesiacoch samozrejme nescvrkla o polovicu. Pre tých, čo majú 90% kapitálu v akciách a dlhopisoch teda žiadne dobré vyhliadky.

Tak či onak, privátni klienti musia robiť veci inak. Už Einstein to povedal lepšie než ktokoľvek iný: ”Absolútna hlúposť je robiť stále to isté a očakávať iné výsledky.“

Namiesto zmierenia sa s neustálym znižovaním očakávaného výnosu by mali investori kupovať Bitcoin, kryptoaktíva a komodity.

Vážne. Jedno z riešení pre budúce krízy je nákup Bitcoinu a komodít. Tu sú dôvody, prečo som o tom presvedčený:

- Bitcoin nekoreluje s ostatnými aktívami. V období bublín, keď je prestrelené takmer všetko, je väčšina aktív vysoko korelovaná, čiže kopíruje ostatné triedy aktív. Akákoľvek diverzifikácia medzi akciami a dlhopismi je preto úplne zbytočná. Pozrime sa teraz na Bitcoin. Aktuálna 180-dňová korelácia medzi najpopulárnejšou kryptomenou a indexom S&P500 je takmer nulová. To znamená, že portfólio sa bude vyvíjať nezávisle od pohybu akcií.

- Bitcoin má asymetrický výnosový profil. Vlastniť Bitcoin má viac pre ako proti. Výnos je zdola limitovaný výškou investície, naopak potenciálny výnos je v dlhodobom horizonte 100 násobný.

- Komodity sú negatívne korelované voči akciám a dlhopisom. Keď hlavné investičné aktíva klesajú, komodity často naopak rastú. Index Bloomberg Commodity je momentálne 55 percent pod svojim vrcholom z roku 2011. Komodity majú navyše svoju vnútornú hodnotu, takže je reálne očakávať, že ich ceny nepadnú na nulu. Preto keď niektoré komodity dosiahnu svoje technické minimá, vidím v nich obrovskú príležitosť na nákup.

Teória vs. prax

Argumenty pre investovanie do Bitcoinu sú podľa modernej teórie o portfóliách silné. To je však teória. Ako to vyzerá v praxi?

Pozrime sa na príklad Bitcoinu, ktorý je suverénne najvýnosnejším aktívom za posledných 10 rokov. Na rozdiel od tradičných (fiat) mien, ktoré s neustále rastúcou hladinou inflácie strácajú hodnotu, ide o deflačné aktívum s nemenným množstvom v obehu, založeným na matematických vzorcoch. Za posledných 10 rokov výnosy Bitcoinu prekonali zhodnotenie indexu S&P 500. Verím tomu, že tento trend bude pokračovať a Bitcoin aj naďalej dokáže dosahovať vyššie výnosy než tradičné aktíva.

Má to však aj háčik. Bitcoin je veľmi volatilný a láka špekulatívny kapitál. Investor môže teoreticky prísť o všetky investované peniaze. Preto klientom odporúčam, aby investovali len sumu, o ktorú si môžu dovoliť prísť.

Poďme si to rozmeniť na drobné. Investícia vo výške jedného percenta by výrazne zmenila výkonnosť každého portfólia. Privátni klienti väčšinou investujú dlhodobo, takže aj vyššiu mieru volatility dokážu zniesť. Napríklad: investícia 1% celkového kapitálu do Bitcoinu za cenu 10.000 dolárov by znamenala 9 percentný výnos celého portfólia v prípade, že cena Bitcoinu dosiahne úroveň 100.000 dolárov.

Čakať sa oplatí

Veľa ľudí verí, že Bitcoin má na viac a je schopný dosiahnuť aj vyššie méty ako 100.000 dolárov. Dnes to znie neuveriteľne ale jeho cena môže byť dokonca aj milión dolárov. V takom prípade by 1 percento z portfólia investované dnes prinieslo 90 percentné zhodnotenie celkového portfólia. Presne tak finančná teória definuje asymetrický výnosový profil.

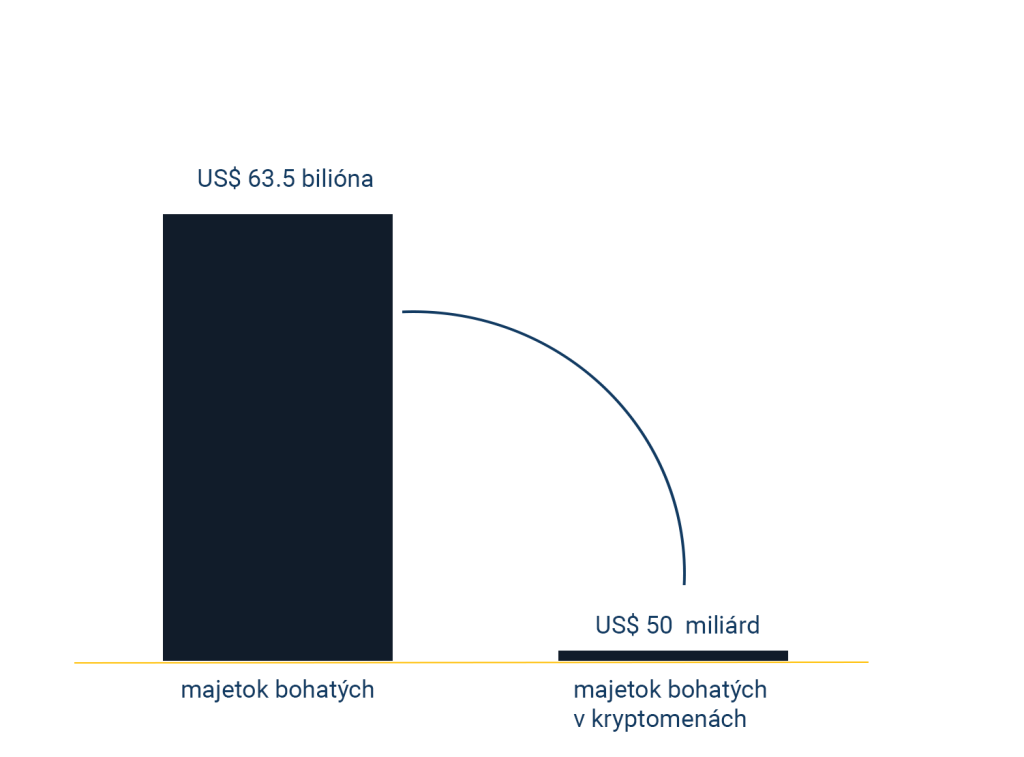

Obr. Podiel investícií bohatých ľudí v Bitcoine a krypto aktívach tvorí iba 0,07%. To sa musí zmeniť.

Pochopiteľne, pre wealth manažéra to nie je ľahké rozhodnutie. Proti je stále mnoho faktorov ako rezervovaný až negatívny postoj mainstreamových médií, chýbajúca regulácia alebo vysoká volatilita. Väčšina zámožných ľudí je nadpriemerne inteligentných a skúsených, no tiež sú im princípy blockchain technológie cudzie.

Wealth manažéri budú tiež potrebovať čas, aby sa zoznámili s investovaním do Bitcoinu a boli v ňom zorientovaní. Prostredie sa len tvorí, technológia je pomalá a ceny kolíšu. Ak sa však rozhodne jeden, vďaka dominovému efektu sa pridajú stovky ďalších.

Bitcoin má potenciál ochrániť od dôsledkov bubliny obrovských rozmerov a od budúcich finančných kríz. Nie je totiž otázkou či ale kedy vypukne ďalšia. Potrebujeme iba viac produktov a lepšiu infraštruktúru pre privátnych klientov, aby mohli urobiť svoj prvý krok.